We zijn het eerste halfjaar dicht bij huis gebleven. Met onze aanpak hebben we actief ingespeeld op de turbulente beursbewegingen. Waar we begin dit jaar aandelen hadden verkocht, hebben we in maart aandelen toegevoegd en de portefeuilles omgebouwd. We denken dat het in de tweede helft van 2020 loont om selectiever te zijn omdat de controle over het virus de snelheid van het economische herstel bepaalt. Dit herstel, samen met de ongekende liquiditeitsinjecties en de onder-gemiddelde positionering van beleggers blijven de pilaren onder onze optimistische portefeuille samenstelling.

Inleiding

Het eerste halfjaar was in alle opzichten onvergetelijk. De wereld werd geconfronteerd met een pandemie, iets wat eens in de 100 jaar voorkomt. In veel landen moesten mensen verplicht thuisblijven en werden bedrijven gedwongen de deuren te sluiten. De economie stopte grotendeels met functioneren.

Financiële markten maakten een ongekend snelle duikvlucht, waarbij sommige aandelenmarkten in slechts enkele weken met 40% daalden. Het einde van het eerste kwartaal bereikten markten hun dieptepunt, om vervolgens fors te herstellen gedurende het tweede kwartaal.

In deze publicatie willen we ingaan op de aspecten die voor ons belangrijk zijn in de komende maanden. Om de rode draad in ons beleggingsbeleid goed te kunnen volgen blikken we eerst terug op onze acties gedurende het turbulente eerste half jaar. Wij denken dat het loont om de komende periode selectiever te zijn omdat niet alle landen in staat zijn om hogere economische activiteit hand in hand te laten gaan met beheersing van het Coronavirus. Hierdoor zal er regionaal meer verschil ontstaan in de snelheid van het economische herstel. We zullen ook meer uitleg geven over twee belangrijke pilaren onder de huidige optimistische samenstelling van de portefeuilles: liquiditeit en de positionering van beleggers.

Zes maanden om nooit te vergeten

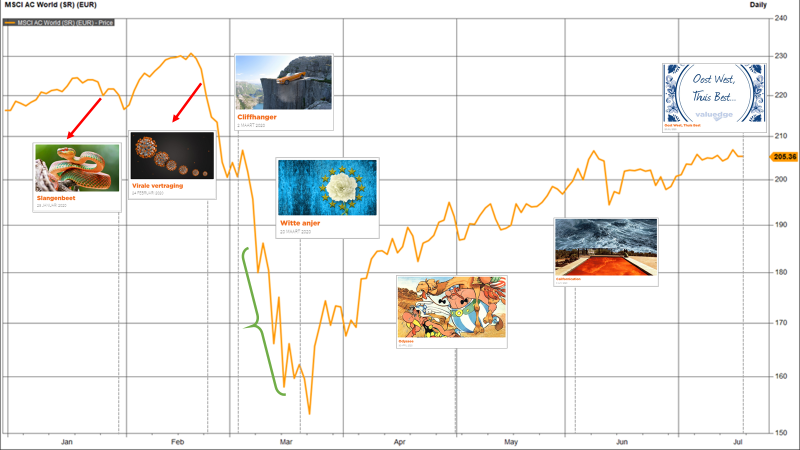

We zijn het afgelopen halfjaar dicht bij huis gebleven, letterlijk en figuurlijk. Door de lockdowns hebben wij, net als iedereen, ervaren hoe belangrijk het is om een goede thuisomgeving te hebben. Ook met Valuedge zijn we dicht bij huis gebleven. We hebben strak vastgehouden aan onze beleggingsaanpak en onze visie, ondanks dat deze op twee belangrijke momenten haaks stonden op de mening van de buitenwereld. Begin dit jaar zagen wij grote risico’s in de opkomst van het Coronavirus in China. Voordat het de naam Covid-19 kreeg, noemden wij het in ‘Slangenbeet’ van 28 januari het Wuhan Corona Virus (WCV). Wij vonden toen dat de fragiele wereldeconomie er geen lamgelegde Chinese economie bij kon hebben. Dit was voor ons reden om een kwart van alle aandelen te verkopen. Op 24 februari volgde ‘Virale vertraging’ waarin we meldden dat we nog eens een groot deel van de aandelen hadden verkocht. Op dat moment hadden we 50% van de aandelen van de hand gedaan. In hetzelfde weekend dat de eerste officiële besmettingen in Noord-Italië geregistreerd werden, zagen we data die de negatieve effecten van het virus op de Chinese economie bevestigden. We waarschuwden toen voor een snelle terugkeer van de angst voor een recessie.In onderstaande figuur 1 staat het verloop van de wereld-aandelenindex vanaf 1 januari met onze publicaties en acties (rode pijlen zijn verkopen).

Door de snelheid en hevigheid van de koersdalingen publiceerden we op 2 maart ‘Cliffhanger’. We gaven aan dat het zeer goed mogelijk was dat veel landen zich al in recessie bevonden maar dat de koersen dat nog onvoldoende weerspiegelden. De ingreep in januari en februari gaf ons veel ruimte om sterk gedaalde aandelen te kopen, maar we vonden het begin maart nog te vroeg. We gaven aan in 3 stappen te kopen als er meer angst zichtbaar zou zijn en als de overheden en Centrale Banken met grote stimuleringen zouden komen. De eerste stap hebben we op 9 maart gezet en de derde op 16 maart (zie groene accolade in figuur 1). We hebben in die week de aandelenposities verdubbeld. We roeiden toen opnieuw tegen de heersende mening in die stelde dat ‘alles nog veel erger zou worden’ en dat ‘je stil moet zitten als je geschoren wordt’.

In ‘Witte anjer’ van 20 maart hebben we onze boven beschreven acties toegelicht. De krachten van een oorlog (ook de oorlog tegen een virus) kantelen altijd ruim voordat de vrede getekend is. We vonden het de juiste tijd om beleggingsportefeuilles om te bouwen. Recessies zijn namelijk ook de start van een nieuwe economische cyclus en de gigantische stimuleringen legden in onze ogen een stevige bodem onder risicovolle beleggingen. De markt begon te herstellen op 23 maart, een herstel dat nog steeds voortduurt. Zo was het eerste kwartaal het slechtste kwartaal voor aandelen ooit maar het tweede kwartaal het beste in meer dan 10 jaar.

Alles onder controle?

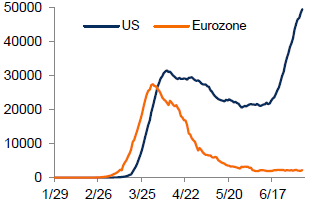

In de laatste publicatie ‘Californication’ toonden we dat het virus in Europa bijna verdwenen was. Helaas is dat niet zo in andere delen van de wereld en dat werkt negatief door in veel vooruitzichten die we lezen. We zien de recente stijgingen van het aantal Covid besmettingen in de VS, Zuid-Amerika en India niet als een tweede golf maar als een verlengde eerste golf. Dit zijn namelijk regio’s waar lockdowns laat/minder stringent zijn ingesteld of eerder zijn opgeheven. Een goed voorbeeld is de VS (zie figuur 2 hieronder). Waar de Oostelijke staten rondom New York het virus door een ‘Europese aanpak’ hebben beteugeld, is dat in de rest van de VS niet het geval. Op dit moment zijn de VS en Brazilië verantwoordelijk voor meer dan 50% van de dagelijkse toename van het aantal wereldwijde besmettingen. Het verschil tussen de Eurozone, waar het aantal nieuwe besmettingen per dag nog steeds heel laag is, en de VS is schrijnend groot. Tot nu toe werd verondersteld dat het opengaan van economieën het herstel leidt. Op de beurs zit er in het eerste halfjaar weinig verband tussen de prestaties van landen die het virus onder controle hebben en de landen die dat niet hebben. We denken dat dit gaat veranderen in het tweede halfjaar.

In het eerste halfjaar was de samenhang (correlatie) tussen de diverse beleggings- categorieën veel groter dan gemiddeld. Beleggingen daalden allemaal tegelijk en herstelden allemaal tegelijk. Nu de rust meer terugkeert, dalen deze correlaties en gaan volgens ons specifieke krachten meer aan gewicht winnen. Een van deze krachten is in onze ogen het verschil in de snelheid van het economisch herstel. Het wordt nu zichtbaar dat de snelheid van het herstel niet alleen afhankelijk is of economieën open zijn, maar dat de mate van controle van het virus een heel belangrijke rol speelt. In regio’s waar het virus onder controle is gaan mensen sneller terug naar normaal. In China bijvoorbeeld, zitten de activiteiten inmiddels op het niveau van begin dit jaar. Het is voor ons dan ook niet verassend dat China een sterk V-vormig economisch herstel laat zien en dat de Chinese aandelenmarkt een van de best presterende beurzen is dit jaar. Daarentegen kan Disney de pretparken in Florida wel weer openstellen, maar al als het virus niet onder controle is, zullen grote bezoekersaantallen uitblijven. We denken dus dat het in het tweede halfjaar loont om selectiever te zijn. De portefeuilles zijn sinds de aankopen in maart een combinatie van winnende Covid sectoren (technologie, gezondheidszorg & tele- communicatie) en regio’s waar het virus onder controle is (Eurozone, Azië). Dit blijkt met de verfijning van onze visie ook een goede mix te zijn voor de komende maanden. We verwachten dat het economische herstel in deze regio’s vanaf hier sneller zal zijn dan bijvoorbeeld in de Verenigde Staten waar de recente opleving in besmettingen een rem vormen op het herstel van de economie. Ondanks de ontwikkelingen van de laatste weken hoeven we dus geen wijzigingen in de portefeuilles te maken.

Money money money

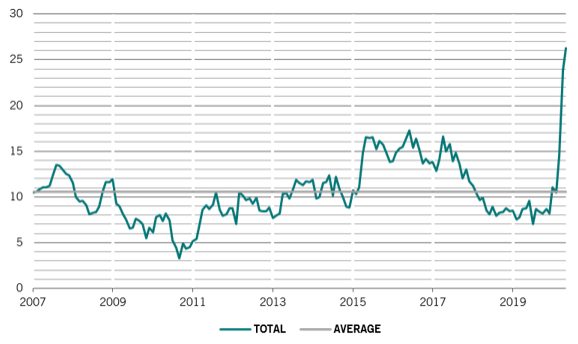

We hebben in onze publicaties van de afgelopen maanden veel geschreven over de ongekende steun van overheden en Centrale Banken. Deze steun is razendsnel op gang gekomen en heeft een belangrijke rol gespeeld bij het herstel van de beurs. We verwachten dat bepaalde faciliteiten die binnenkort aflopen, verlengd gaan worden en zijn ervan overtuigd dat het grote Europese ‘recovery fund’ er gaat komen. Er is namelijk beloofd om alles op alles te zetten om de economie zo snel mogelijk weer op gang te krijgen. Onderstaande figuur 3 toont hoe ongekend groot de wereldwijde liquiditeitsinjectie is. Dit blijft in onze ogen een van de belangrijkste redenen voor verder herstel. Linksom of rechtsom vindt dit namelijk zijn weg naar de beurs. Of geld wordt door consumenten uitgegeven en steunt zo het herstel van de economie of het geld wordt gespaard. Doordat de spaarrente nu bijna overal nul is wordt sparen vaak beleggen. In de afgelopen maanden hebben particulieren wereldwijd een recordaantal beleggingsrekeningen geopend waarmee voornamelijk in aandelen wordt belegd.

Positionering van beleggers

De meeste professionele beleggers hebben nog steeds minder dan gemiddelde aandelenposities en veel cash. Door de daling van de bedrijfswinsten vinden velen aandelen ‘te duur’. Naast het feit dat waarderingen geen goede voorspeller van rendementen zijn op de korte termijn, mist deze redenering in onze ogen het punt dat je vooral naar relatieve waarderingen moet kijken binnen een beleggingsportefeuille. Door de scherpe daling van de rente van staatsobligaties zijn aandelen ten opzichte van obligaties historisch gezien goedkoop. Bovendien betalen veel obligaties nauwelijks rente waardoor beleggers die hun rendements doelstellingen willen halen op korte termijn meer aandelen moeten gaan aanhouden. Lage aandelenposities samen met grote liquiditeitsinjecties hebben een sterkt prijsopdrijvend effect en zorgen ervoor dat dalingen in het tweede kwartaal kortstondig en beperkt in omvang zijn geweest. Er staan telkens veel beleggers klaar om geld aan het werk te zetten (buy-on-dip strategie).

Tenslotte

De Corona-pandemie heeft een enorme impact gehad op het dagelijks leven. Veel mensen blijven nu opgesloten in een pessimistische mindset. In de media wordt veelal het negatieve benadrukt en blijven positieve ontwikkelingen onderbelicht. Zo lijkt de race naar een vaccin het optimistische tijdpad (= nog dit jaar) te volgen dat we in ‘Odyssee’ (30 april) voorspelden. Veel trials bevinden zich in de laatste fase en de resultaten zijn zeer hoopgevend. Als we kijken naar leidende indicatoren, dan laat het herstel van de economie in veel landen een V zien. Of dat herstel doorzet hangt uiteraard af van de ontwikkelingen rondom het virus. In landen die het virus hebben getemd, tonen de data op dit moment niet dat er sprake is van de zo gevreesde tweede golf. Daarbij komt dat, in landen die met een verlengde eerste golf kampen, data suggereren dat ze dicht bij een piek zitten. Dat zou, net als in Europa begin april, een kantelpunt kunnen zijn dat opnieuw als ruggensteun kan werken voor risicovolle beleggingen. We blijven de financiële markten door een nuchter-optimistische bril bekijken. Economisch herstel samen met de gigantische liquiditeiten en onder gemiddelde posities van beleggers zijn voor ons nog steeds een goede mix.

In het roerige eerste halfjaar hebben we vastgehouden aan onze actieve beleggingsaanpak, waarbij wij ons niet hebben laten leiden door emotie, maar er juist gebruik van hebben gemaakt. We gaan het tweede halfjaar door op dezelfde weg. Voor nu blijven de portefeuilles met bovengemiddeld risico gepositioneerd maar als de omstandigheden – om welke reden dan ook – wijzigen zullen we net als begin dit jaar actie ondernemen. We staan nu aan het begin van de vakantieperiode die veel Nederlanders dit jaar in eigen land gaan doorbrengen. Een land dat door snel op te treden het virus op de knieën heeft gekregen en rap terugkeert naar normaal: Oost west, thuis best!