Met het kantelen van de krachten in de laatste week van maart begon het herstel op de financiële markten. Corona heeft ons gedwongen om een onverwachte reis te maken. Nu het virus onder controle komt, worden maatregelen versoepeld en de economie langzaam opgestart. We beginnen nu aan een overgangsperiode waar de winnaars en verliezers worden bepaald door de 1,5 meter samenleving. Een volledige terugkeer naar normaal hangt af van het vinden van een vaccin. Wij zijn optimistisch dat de periode tussen nu en het vaccin korter zal zijn dan aangenomen wordt. Midden maart zijn de portefeuilles omgebouwd om te profiteren van de dalingen en klaar te zijn voor een nieuwe tijd van voorspoed.

Inleiding

Na een historisch slecht eerste kwartaal zijn de beurzen sinds de laatste week van maart in herstel. Grote steunmaatregelen van overheden en centrale banken in combinatie met het onder controle komen van Covid-19 hebben geleid tot het kantelen van de krachts- verhoudingen. Langzaam beginnen samenlevingen weer open te gaan en gloort er hoop voor het opveren van de economie. Men gaat ervan uit dat de terugkeer naar het leven voor Corona een Odyssee wordt. Een lange en zware tocht vol beproevingen.

In deze publicatie leggen we in meer detail uit waarom de markten al in de laatste week van maart begonnen met het herstel. Vervolgens geven we onze visie op het leven na de ‘lock down’ en het pad naar normaal. In maart gaven we aan dat het een goede tijd was om de portefeuilles om te bouwen en we zullen laten zien wat we gedaan hebben.

Gekantelde krachten

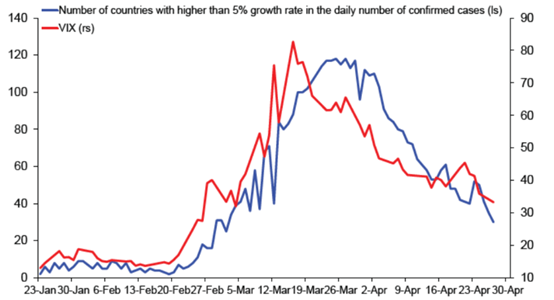

In de dagen voor onze laatste publicatie (‘Witte anjer’, 20 maart) bereikte de onrust op de beurzen een climax en schoot de VIX-index (beweeglijkheid) naar een recordstand. We stelden toen dat financiële markten herstellen als het aantal besmettingen van een epidemie piekt. In onze ogen was dat voor Corona een kwestie van weken en niet van maanden. Terugkijkend zien we dat de wereldwijde piek van het aantal besmettingen bereikt werd rond de overgang van maart naar april. Vanaf 23 maart begon de beurs al aan een stevig herstel dat nu nog steeds voortduurt. Op die dag kondigde de Amerikaanse centrale bank (FED) een ongekend groot kredietprogramma voor bedrijven en consumenten aan. Eerder in maart had de FED de rente al naar nul verlaagd en een nieuw opkoopprogramma voor obligaties gelanceerd. Om koste wat het kost te voorkomen dat deze gezondheidscrisis zou omslaan in een kredietcrisis, legde de FED een vangnet onder de markt. Op 9 april werden alle bestaande faciliteiten nog eens vergroot wat het gevoel van ‘alles op alles’ versterkte. Figuur 1 laat zien dat de VIX-index startte met dalen vanaf de week van 23 maart, kort gevolgd door de piek in het aantal besmettingen. Deze figuur toont duidelijk aan dat de krachten in deze periodekantelden.

Life after lock down

Op dit moment wordt er in de meeste landen een begin gemaakt met het versoepelen van maatregelen om het virus in te dammen. Met het dalen van het aantal nieuwe besmettingen neemt de druk op de gezondheidszorg af en is er ruimte om de economie weer langzaam op te starten. In stapjes worden de exit strategieën uitgerold. Deze verschillen per land omdat niet iedereen dezelfde strenge maatregelen had genomen. In ieder geval gaat het versoepelen overal geleidelijk en voorzichtig om een tweede golf van besmettingen te voorkomen.

Er wordt nu al veel geschreven hoe Corona ons leven blijvend zal veranderen. We zijn het eens dat een aantal dingen anders zullen gaan maar geloven niet in permanente radicale verandering. Deze pandemie is daarvoor niet hevig en lang genoeg. Dit komt doordat er snel is ingegrepen door overheden en mensen zich goed hebben gehouden aan de strenge voorschriften. Totdat er een vaccin gevonden is zal ‘social distancing’ belangrijk blijven. De tijd tussen nu en een vaccin zien wij als een overgangsperiode. Een 1,5 meter samenleving heeft grote implicaties voor sectoren en bedrijven. Hoe langer we deze afstand moeten houden, hoe groter de impact op de samenleving en de economie. In de overgangsperiode verdelen wij de relevante sectoren in drie groepen te weten winnaars, verliezers en neutraal (zie figuur 2). De belangrijkste criteria die hier meewegen zijn meer thuis werken, minder reizen, focus op gezondheid, meer online shoppen en meer digitale services.

De maatregelen tegen Corona kun je zien als een gedwongen experiment dat ons kritisch laat kijken naar de manier waarop de samenleving functioneert. Het legt zwakheden bloot maar laat ook zien hoe wij de kwaliteit van ons leven kunnen verhogen met minder druk op milieu en maatschappij. Uit deze lessen zullen volgens ons wel blijvende veranderingen voortkomen.

| Winnaars | Verliezers | Neutraal |

| Technologie | Luchtvaart | Banken |

| Gezondheidszorg | Energie | Verzekeraars |

| Telecommunicatie | Auto’s | |

| Horeca | ||

| Toerisme / vrije tijd |

Toverdrank

In de Odyssee van Asterix (Uderzo, 1980) stuurt Julius Caesar zijn spion Nulnulnix naar het Gallische dorp om de formule van de toverdrank te bemachtigen. Zo hoopt hij de onverslaanbare Galliërs te kunnen overwinnen. Op dit moment is de hele wereldkoortsachtig op zoek naar de toverdrank om Corona te verslaan. Er wordt aan meer dan 70 vaccins gewerkt en kosten noch moeite worden gespaard. Er ontstaan veel bijzondere samenwerkingen. Zo werken Duitse bedrijven samen met Pfizer (VS) en hebben Sanofi (FR) en GlaxoSmithKline (VK) de krachten gebundeld. Hierdoor lijkt de ontwikkeling van een vaccin korter te gaan duren dan de 12-18 maanden die daar normaal voor staat. Wetenschappers van Oxford University die samenwerken met AstraZeneca(VK) beweren in september al een vaccin te kunnen produceren. Zodra er een vaccin is, kan er pas sprake zijn van een totale terugkeer naar normaal.

Een medicijn zou helpen om in de overgangsperiode de maatregelen sneller te versoepelen omdat dit de druk op de gezondheidszorg vermindert. Gisteren meldde farmaceut Gilead (VS) dat experimenten aanwijzen dat hun antivirus medicijn Remdesivir (ontwikkeld tegen Ebola) hele positieve effecten heeft bij de behandeling van Corona patiënten. De Amerikaanse Food & Drug Administration heeft aangegeven dit medicijn versneld door de procedures te laten gaan om zo snel mogelijk Corona patiënten te kunnen behandelen.

Omgebouwde portefeuilles

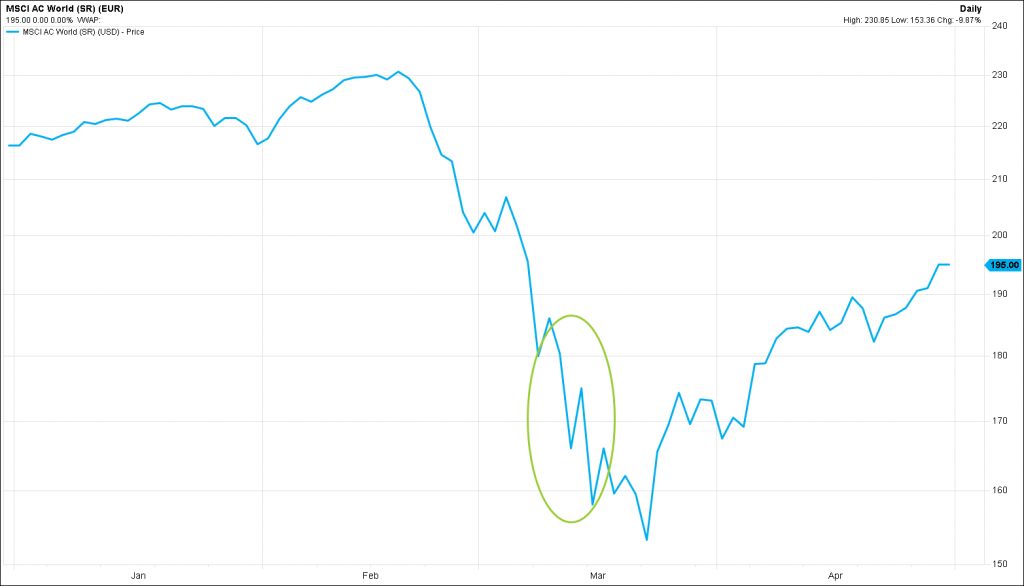

Zoals we in onze vorige publicatie hebben uitgelegd, werden de condities om aandelen te kopen vanaf 9 maart ingevuld. Onderstaande figuur toont de koersbewegingen van de wereldwijde aandelenindex dit jaar waarbij het groene ovaal de periode is dat we gekocht hebben. We zijn een aantal dagen te vroeg begonnen maar hebben ook heel dicht bij de bodem gekocht. Meer dan de helft van de aankopen (7-15% van de portefeuilles afhankelijk van het profiel) hebben we in de Xtrackers ESG MSCI World ETF gedaan. In deze ETF zijn de ‘winnaars’ technologie, gezondheidszorg en telecommunicatie voor meer dan 50% vertegenwoordigd. Het resterende deel hebben we gekocht in ‘Value’ (waarde) aandelen waar banken sterk vertegenwoordigd zijn. Waarde aandelen herstellen normaliter het sterkst na een recessie en op dit moment zijn banken nog goedkoper dan tijdens de kredietcrisis. Ook hebben financiële waarden grotere buffers dan 12 jaar geleden en profiteren zij van de steunmaatregelen.

Niet alleen aandelen, ook de meeste obligaties daalden in maart met de snelheid van het licht. De risico-opslag op bedrijfsobligaties (credit spread) steeg in 4 weken tijd tot niveaus die horen bij een diepe recessie. Daar gaat normaal meer dan 12 maanden overheen. Een stijging van deze opslag betekent een daling van de koersen van de obligaties. Op het dieptepunt was de risico-opslag gestegen tot een niveau dat we slechts drie keer in de geschiedenis hebben gezien (2008, 2002 en 1982). Die drie momenten waren allemaal goede tijden om in bedrijfsobligaties te beleggen. In de categorie obligaties houden we voornamelijk actieve fondsen aan.

De beheerders hebben hun fondsen in maart aangepast om in te spelen op de dalingen. Ze hebben geparticipeerd in nieuwe, aantrekkelijke emissies en hebben goed presterende obligaties verruild voor obligaties die te hard waren afgestraft. Net als aandelen hebben bedrijfsobligaties ook al een deel van het jaarverlies goedgemaakt omdat deze obligaties optimaal profiteren van de opkoopprogramma’s van centrale banken. De overige posities in vastrentende waarden die minder zijn hersteld, zijn meer afhankelijk van het opstarten van de economie.

Tenslotte

In de komende maanden zullen we stapsgewijs ons normale leven weer oppakken. Voor sommige sectoren en bedrijven zal dat sneller gaan dan voor anderen. Het heropenen van de economie wordt een stuk moelijker dan het sluiten ervan. De cijfers over het tweede kwartaal zullen zeer slecht zijn maar beleggen is vooruitkijken. Omdat we aan het begin van de overgangsperiode staan, blijft verdere steun in de komende maanden gerechtvaardigd. Dit koopt tijd tot het recept van de toverdrank is gevonden Het is niet de vraag of we de strijd van Corona winnen maar wanneer. We denken dat er binnen 6 maanden een vaccin beschikbaar zal zijn in hoeveelheden die in ieder geval de risicogroepen kan beschermen. Dit zou de Odyssee minder zwaar en lang maken dan waar de meeste mensen nu van uitgaan.

Corona heeft een einde gemaakt aan een van de langste economische cycli uit de geschiedenis. De recessie waar we nu in zijn gekomen is qua snelheid en diepte historisch. Uiteindelijk zal door het verdwijnen van het virus en de ongekend grote stimuleringen van centrale banken en overheden een nieuwe cyclus starten. De verwachte rendementen voor de toekomst zijn in de huidige fase hoger dan gemiddeld. De portefeuilles zijn omgebouwd om optimaal te profiteren van een nieuwe tijd vanvoorspoed.