De wereld is in oorlog met Corona. We gaan het virus te lijf met maatregelen die een grote impact hebben op ons dagelijkse leven en op de beurs. In de afgelopen twee weken was de paniek groter en de daling sneller dan de Grote Financiële Crisis in 2008. Beleidsmakers komen met maatregelen die tot voor kort onmogelijk werden geacht. We weten niet precies wanneer het virus op zijn retour zal gaan maar wel dat dit de tijd is om portefeuilles om te bouwen. De witte anjer staat voor verzet tegen deze onzichtbare vijand en respect en waardering voor onze veteranen (ouderen).

Inleiding

Het zijn historische weken. Niet eerder maakten we het sluiten van scholen, sportclubs en horeca mee en werd Nederland gedwongen om massaal thuis te werken. Complete landen in Europa en de rest van de wereld gingen in ‘lockdown’ en zelfs Europese binnengrenzen werden gesloten. Het lijkt wel oorlog. Deze gebeurtenissen hebben een verlammende werking op de economie en leidden tot paniekdalingen op de beurzen. Waar wij sinds eind januari in 3 publicaties (Slangenbeet, Virale vertraging en Cliffhanger) anticipeerden op de effecten van weken stilstand van de Chinese economie, werden ook wij verrast door de onwerkelijke situatie waarin we ons nu bevinden. In deze publicatie laten we zien hoe de huidige marktschok vergelijkbaar is maar tegelijkertijd verschilt met de Grote Financiële Crisis (GFC) van 2008. Daarna bespreken we de respons van Centrale Banken en overheden, die ook historisch te noemen is. We geven afsluitend onze visie en leggen uit waarom dit de tijd is om portefeuilles om te bouwen.

Het ravijn in

Waar we eerder in ‘Cliffhanger’ (2 maart) stelden dat er van paniek nog geen sprake was veranderde dit op maandag 9 maart. Het klappen van het OPEC + Rusland kartel zorgde voor een historische 20% koersval van de prijs van olie. Naast het virus kreeg de markt er plotseling nog een grote issue bij. Aandelen als Koninklijke Olie verloren op de opening direct 15-20% van hun beurswaarde en zakten in de dagen erna verder weg. De combinatie van een oprukkend virus en een prijzenoorlog op de oliemarkt zorgde voor sterk oplopende onzekerheid en ongekend grote koersuitslagen. Hierdoor ontstond een negatieve feedbackloop waar verdere dalingen weer nieuwe verkopers uitlokten.

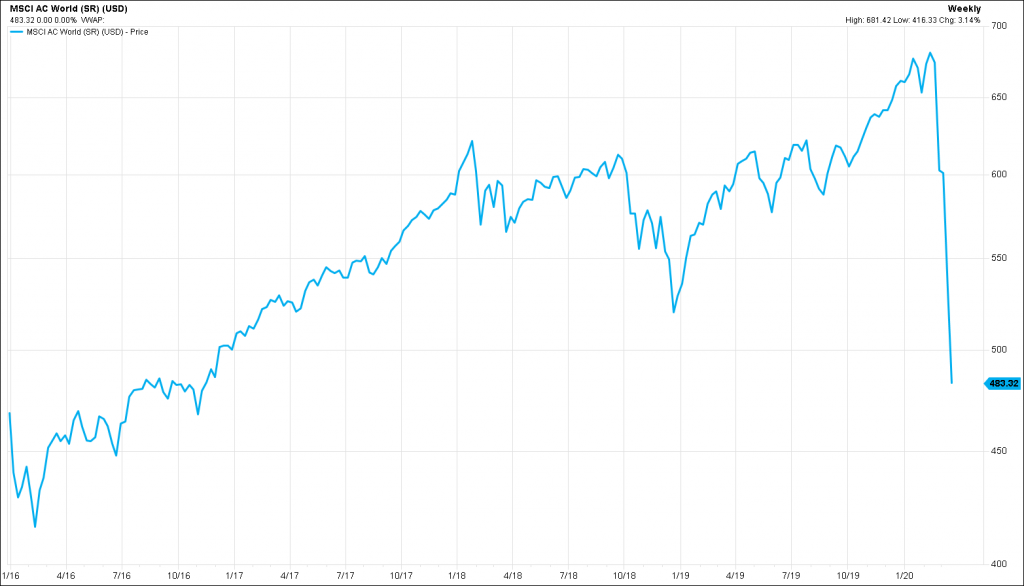

Dit zorgde voor de grootste schok sinds de val van Lehman Brothers in 2008. De snelheid van de daling is duidelijk zichtbaar in onderstaande grafiek (2016 – nu). In 4 weken tijd zijn aandelen tussen de 30 en 40% gedaald. In 2008 deed de beurs daar 7 maanden over. Net als in 2008 daalden vanaf 9 maart alle beleggingen, zelfs veilige havens als Amerikaanse staatsobligaties, goud en de Japanse Yen. Diversificatie in de portefeuille gaf ook nu geen compensatie. Waar een week eerder de wereldeconomie nog op de rand van het ravijn stond, viel het in de week van 9 maart er in.

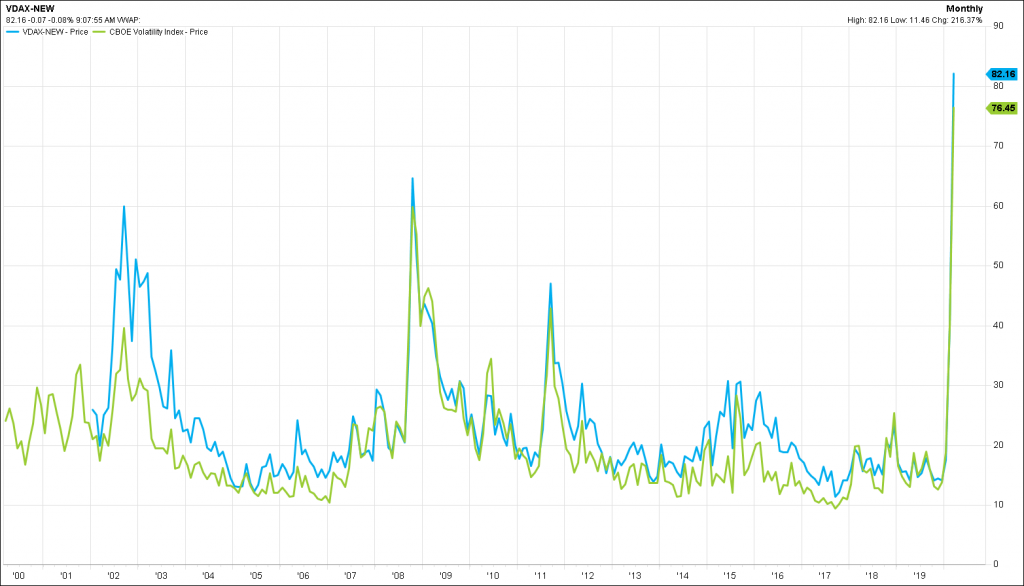

De beweeglijkheid van de beurs (ViX & VDAX index) was eerder deze week nog hoger dan tijdens de Grote Financiële Crisis en bereikte zelfs een all-time high (Figuur 2 hieronder, 2000 – nu). Kortom, afgelopen weken waren we getuige van een grotere paniek en een veel snellere daling dan in 2008.

Alles op alles

Het aantal besmettingen in Europa is inmiddels groter dan in China. De wereld neemt maatregelen tegen deze onzichtbare vijand die normaal alleen genomen worden in oorlogstijd. Mensen moeten binnen blijven, grenzen worden gesloten en er wordt een enorm beroep gedaan op de gezondheidszorg. De maatregelen slopen de economie waardoor bijna iedereen nu weet dat we midden in een recessie zitten, de vraag is alleen hoe diep.

In 2008 werd de oorzaak van de crisis gelegd bij banken. Zij hadden teveel risico genomen en de betrokkenen, die er veel aan hadden verdiend, moesten daar zelf voor opdraaien. Binnen de kortste keren verspreidden de problemen zich door de hele economie en duurde het maanden voordat Centrale Banken en overheden te hulp schoten. Dat is nu wel anders. Vele wereldleiders hebben historische TV toespraken gehouden waarin ze de huidige situatie als ergste betitelde sinds de Tweede Wereld- oorlog (WOII). Doordat dit een gezondheidscrisis is die volkeren in het hart raakt, zijn Centrale Banken en overheden razendsnel met hun reactie. Alles op alles wordt gezet om deze strijd te winnen. Zo worden begrotingsregels versoepeld, wordt er gratis geld uitgedeeld (helicopter money) en is er zelfs sprake van het aanzetten van de geldpersen (monetariseren van schuld). De totale noodpakketten van Centrale banken en overheden om een veiligheidsnet onder de economie en de financiële markten te leggen lopen inmiddels in de vele duizenden miljarden euro’s. Alle verantwoordelijken geven aan dat er geen limiet zit aan wat zij zullen doen om een ineenstorting van het systeem te voorkomen.

Het begon in China

Sinds woensdag zijn er geen nieuwe lokaal veroorzaakte infecties meer in China, de plaats waar dit allemaal begon twee maanden geleden. Dat is iets meer dan vier weken na de piek in het aantal besmettingen en het aantal sterfgevallen.

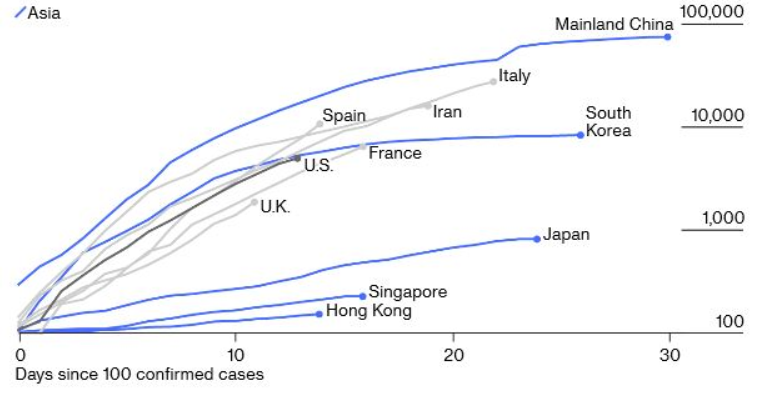

In China begint het normale leven langzaam op gang te komen. Ook in Japan en Zuid- Korea worden noodmaat- regelen versoepeld omdat Covid-19 over het hoogtepunt heen is. In onderstaande figuur is het verloop van het aantal besmettingen per land te zien vanaf de dag dat er 100 gevallen waren. De landen uit Azië (blauw) tonen aan dat bij strenge maatregelen het virus is in te dammen. De grijze landen hebben minder snel ingegrepen maar zitten ook al 1 a 2 weken in lockdown.

We zijn uiteraard geen virologen maar de data heeft ons in januari en februari veel redenen gegeven om ongerust over China te zijn toen niemand dat nog was. Nu denkt bijna iedereen dat het virus nog maanden of langer bij ons zal zijn. De ervaringen in Azië vertellen ons dat met de juiste maatregelen het virus op niet al te lange termijn onder controle te krijgen is.

We kijken daarom met name naar de ontwikkelingen in Italië. Inmiddels zijn daar de meeste sterfgevallen ter wereld en blijft het aantal besmettingen per dag toenemen. Wanneer het tij in Italië draait, zal dat in onze ogen een belangrijke signaalfunctie hebben. Enkele vooraanstaande Italiaanse wetenschappers verwachten in de komende week een piek.

De tijd om portefeuilles om te bouwen

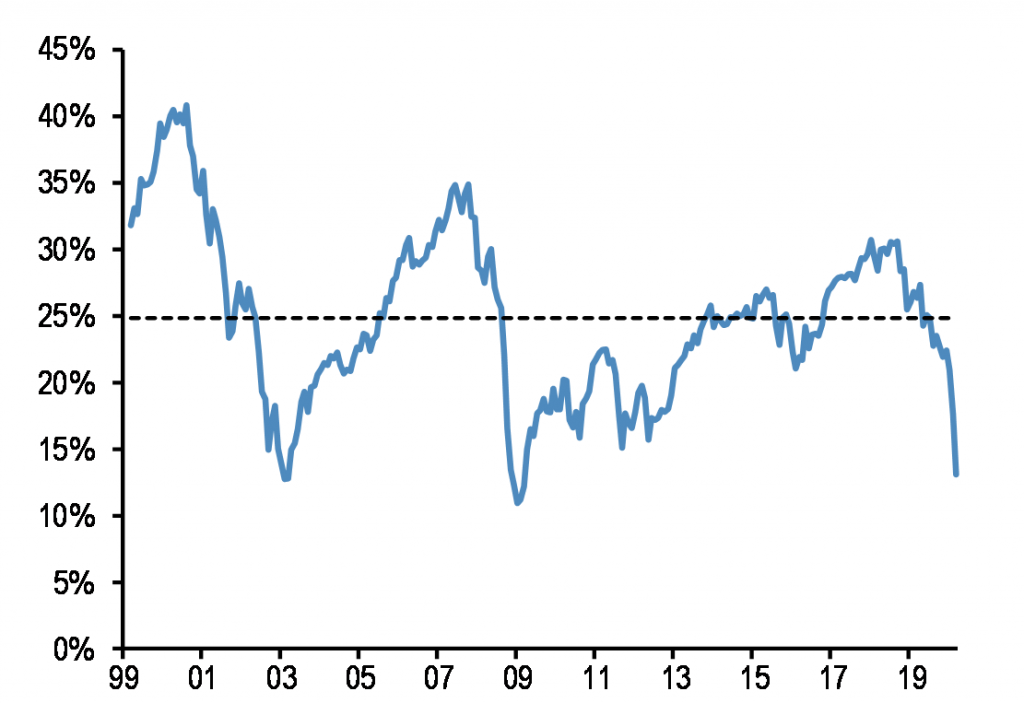

Door de ontwikkelingen van de laatste 2 weken is de verhouding tussen het percentage aandelen en obligaties dat wereldwijde beleggers aanhouden sterk veranderd. Dit is goed te zien in onderstaande grafiek. Als we kijken naar het percentage aandelen minus het percentage obligaties dan zit het resultaat na de recente crash op hetzelfde dieptepunt als andere diepe dalen. Lage punten op deze grafiek zijn momenten om portefeuilles om te bouwen omdat de allocatie altijd weer terugkeert naar het gemiddelde (de stippellijn). Met andere woorden, voor lange termijn beleggers heeft het altijd geloond om op de huidige niveaus defensieve beleggingen om te ruilen in offensieve beleggingen. Dat is wat wij nu gefaseerd aan het doen zijn en wat wij in de komende weken zullen blijven doen. De acties van de Centrale Banken en overheden versterken onze overtuiging in deze allocatie wijziging. We zullen dit verder uitleggen.

De rente is wereldwijd al decennia aan het dalen met een voorlopig dieptepunt op 9 maart j.l. Gebrek aan inflatie en lagere groei zijn de oorzaken dat sinds de GFC de rente in een aantal landen zelfs in de min is geschoten. We denken dat we nu voor een verandering staan. De ongewone acties (geldpersen aanzetten) die Centrale Banken en overheden nu nemen om koste wat het kost het economische systeem overeind te houden zullen volgens ons uiteindelijk leiden tot hogere inflatie.

Met veel staatsleningen op een rente onder nul leveren deze beleggingen bijna niets op en bieden zij geen bescherming tegen inflatie. Daarmee verliest de diversifiërende werking van obligaties in portefeuilles fundamenteel aan kracht. Een stijging van de rente betekent namelijk een daling van deze obligaties. De beste beleggingen bij oplopende inflatie zijn aandelen. Deze aandelen betalen ook nog eens een dividend dat veel hoger is dan de rente op de meeste obligaties. Waar normaal de huidige lage aandelen/obligatie verhouding al een reden is om te draaien zou het kantelpunt van de rente een extra reden zijn om uit obligaties in aandelen te gaan.

Tenslotte

De wereld is nu in oorlog met Corona. Dit is een oorlog die we gaan winnen. Bedenk daarbij dat beurzen in tijden van grote oorlogen niet herstelden als de vrede werd getekend. Op het moment dat de krachtsverhoudingen kantelen wordt het dieptepunt bereikt en gaan koersen stijgen. Zo was het ook in WOII toen de aandelenmarkt het laagste punt aanraakte halverwege 1942. Tijdens vorige epidemieën startten de markten met een herstel vanaf het moment dat het aantal besmettingen piekten. Het verloop van de data uit Azië suggereert dat dit een kwestie is van weken en niet maanden zoals de meerderheid nu beweert.

We koppelden drie criteria aan het starten met kopen van aandelen te weten 1) paniek, 2) enorme steun van beleidsmakers en 3) piek in het aantal besmettingen. Twee van de drie zijn nu grotendeels ingevuld waardoor we vorige week en deze week aandelen hebben gekocht. Op de dagen met de grootste dalingen hebben we de weging in aandelen teruggebracht richting neutraal. We hebben uitgelegd waarom het juist in deze periode goed is om meer naar aandelen te draaien. In onze dynamische asset allocatie hebben we nog veel ruimte om aandelen toe te voegen en deze heel duidelijk te over wegen ten opzichte van obligaties.

Als beleggers zijn we vanuit ons vakgebied vooral bezig met het analyseren van gebeurtenissen en de effecten op de financiële markten. We realiseren ons dat de huidige crisis vooral gaat over de gezondheid en het welzijn van mensen. We zien in deze tijd veel saamhorigheid, doorzettingsvermogen en extra aandacht voor anderen (ouderen) ontstaan. Ook dit is een parallel met oorlogstijd. In WOII was het symbool hiervoor de witte anjer. Op de as van deze oorlog hebben onze ouderen de huidige Europese Unie vorm gegeven waarmee het fundament voor onze welvaart werd gelegd. We zijn overtuigd dat het einde van deze crisis een nieuwe periode van voorspoed zal brengen.