De sterke uitbreiding van het Wuhan virus begint tot onrust op de beurzen te leiden. Wij hebben gisterochtend het risico in de portefeuilles verlaagd om de ontwikkelingen af te wachten. Wij zijn namelijk van mening dat de impact van deze gebeurtenis op de economie groter kan zijn dan vorige epidemieën. De Chinese economie is wezenlijk anders dan in 2003, toen een vergelijkbaar virus (SARS) opdook in China. De geschiedenis leert ons dat dalingen door dit soort gebeurtenissen koopmomenten zijn, maar we denken dat de situatie eerst erger wordt voordat er verbetering optreedt.

Inleiding

Onlangs is er een nieuw virus opgedoken in Wuhan, een stad van 11 miljoen mensen in China. In de afgelopen dagen breidt het Wuhan Corona Virus (WCV) zich sterk uit. Beleggers beginnen zich zorgen te maken dat dit virus een negatief effect gaat hebben op de economie en aandelenmarkten. Na een licht positieve start van het jaar hebben we om tactische redenen besloten om het risico in de portefeuilles te verlagen tot onder neutraal. In deze publicatie bespreken we de achtergrond van het virus en vergelijken de huidige situatie met eerdere uitbraken van epidemieën. Vervolgens leggen we uit waarom en hoe we het risico neerwaarts hebben aangepast.

2019-nCoV-virus

Het coronavirus is een verzamelnaam voor een groep virussen waarvan SARS en MERS- voorbeelden zijn. Deze virussen komen bij dieren vaak voor en worden soms doorgegeven van dier op mens (fase 1). In december 2019 werd bij de eerste slachtoffers in Wuhan het virus aangetroffen, waarschijnlijk na een bezoek aan een markt waar ook dieren werden verhandeld. De suggestie die in de Chinese media gewekt wordt is dat het virus afkomstigisvanslangen.Hetcoronaviruskomtaanzijnnaamdoordathetonderdemicroscoop uitsteeksels heeft met een bolletje erop. Zo lijkt het op een kroon (Corona is Latijn voor kroon). Besmette personen vertonen eerst griepverschijnselen die later ook kunnen zorgen voor veel ergere complicaties, in sommige gevallen zelfs met de dood als gevolg. WCV kan zich snel verspreiden doordat de mogelijkheid tot doorgeven van dit virus al optreedt gedurende de incubatietijd (de periode waarin iemand besmet is maar nog geen ziekteverschijnselen heeft). Deze incubatietijd is bij dit virus gemiddeld 7 dagen. Iedere geïnfecteerde kan zo onopgemerkt en met gemak 2-3 andere personen besmetten. Na een korte periode waarin er sprake was van besmetting van mens op mens in de stad waar het virus is ontstaan (fase 2), is er nu sprake van verspreiding naar andere gebieden (fase 3). Er zijn zelfs al besmette personen aangetroffen buiten China, onder andere in Thailand, Australië, de Verenigde Staten en Frankrijk. Op moment van schrijven staat het officiële dodental op 106 met tenminste 4,515 besmettingen wereldwijd.

WCV vs SARS

WCV is een virus uit dezelfde familie als SARS (Severe Acute Respiratory Syndrome) dat ook tijdens Chinees Nieuwjaar in 2003 opdook in de provincie Guangdong. Om de mogelijke impact van WCV in te schatten wordt er nu logischerwijze veel naar SARS gekeken. Er zijn in onze ogen echter een aantal belangrijke verschillen. Waar WCV al tijdens de incubatietijd besmettelijk is, was SARS dat pas nadat symptomen van de ziekte zichtbaar waren bij de geïnfecteerde persoon. Dit maakt WCV veel minder makkelijk in te dammen omdat men niet precies weet wie er ziek zijn. Het is daarom zeer waarschijnlijk dat het aantal geïnfecteerden veel groter is dan tot nu toe wordt aangenomen (4,515) en het aantal van SARS (8,096) gaat overtreffen. Het sterfratio van SARS was met ongeveer 10% (774 sterfgevallen) veel hoger dan WCV (106 sterfgevallen op 4,515 = 2,4%). Daarmee lijkt het SARS virus dus relatief gevaarlijker. Ook treft de sterfte door WCV tot nu toe met name ouderen terwijl SARS alle leeftijden bedreigde. Met de informatie die we nu hebben denken we dat WCV tot veel meer besmettingen zal leiden dan SARS maar relatief minder dodelijk zal zijn.

Impact op de economie en financiële markten

Uiteraard heeft de Chinese overheid direct maatregelen genomen. Wuhan en sommige andere steden in de provincie zijn nagenoeg afgesloten van de buitenwereld. Er worden lokaal extra ziekenhuizen gebouwd en ingericht en festiviteiten voor het Chinese Nieuwjaar zijn in het hele land aangepast of afgelast. Een virus als SARS of WCV zorgt er voor dat mensen zelf hun gedrag onmiddellijk aanpassen. Ze reizen minder, vermijden theaters, restaurants en plekken waar veel mensen samenkomen.

De consumenten geven daardoor veel minder geld uit. Het is daarom niet vreemd dat de toeristen- en transportbranche nu hard worden geraakt op de financiële markten. In 2003, tijdens het hoogtepunt van SARS, leidde de combinatie van negatieve factoren tot een merkbare terugval van de groei in China en de rest van Azië. Deze terugval werd meer dan goed gemaakt in het resterende deel van het jaar nadat het virus onder controle was. Het is weliswaar zo dat de autoriteiten in China nu veel sneller in actie komen dan ten tijde van SARS, maar de Chinese economie is wezenlijk anders dan in 2003.

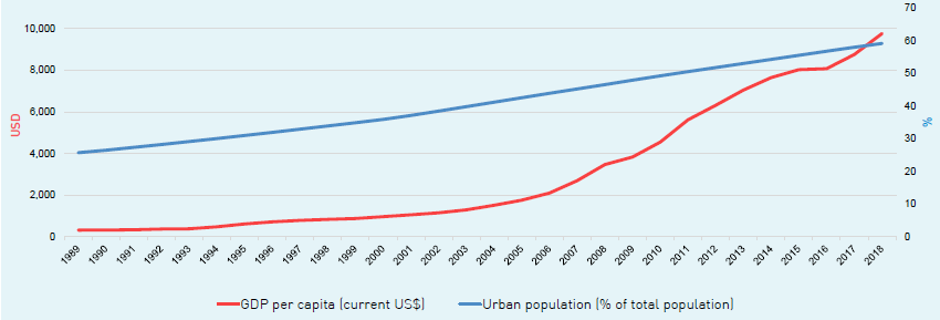

Allereerst is China 17 jaar later een heel belangrijk onderdeel van de wereld- economie geworden. Handel en ‘supply chains’ zijn door de globalisering volledig geïntegreerd, zoals ook de effecten van de handelsoorlog vorig jaar lieten zien. Ook zorgt de Chinese consument voor een veel groter deel van de jaarlijkse groei dan in 2003 omdat het Bruto Nationaal Product per hoofd van de bevolking nu meer dan 9x groter is (zie figuur 1). Chinezen wonen anno 2020 ook veel meer in steden waardoor epidemieën sneller om zich heen kunnen grijpen. Figuur 1 laat zien dat inmid- dels bijna 60% van de Chinezen in de stad woont tegenover 40% in 2003. We durven daarom de stelling aan dat als het aantal besmettingen van WCV dat van SARS inderdaad gaat overtreffen, de (tijdelijke) economische schade dit keer een stuk groter zal zijn. Uiteraard loert een nog groter gevaar als de ziekte zich verspreidt over de wereld (fase 4). Zover is het nu nog niet volgens de World Health Organization (WHO), maar voordat er tekenen zijn dat het virus onder controle is en het aantal besmettingen afneemt zijn we waarschijnlijk vele weken verder.

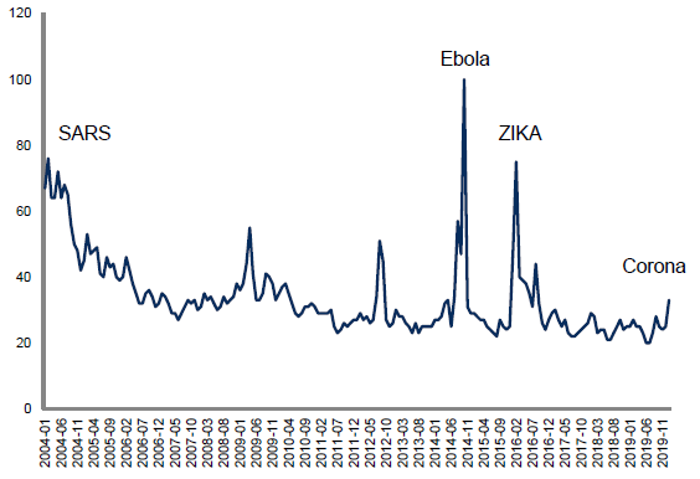

Als we kijken naar de impact op de aandelenmarkt in de aanloop naar het hoogtepunt van SARS dan daalde de wereldwijde aandelenindex (ACWI) met ongeveer 10%. De verliezen van de Chinese markt (lokaal en in Hong Kong) waren toen nog groter. Het hoogtepunt van het aantal besmette personen met SARS kwam vrijwel overeen met het hoogtepunt van de media-aandacht voor dit onderwerp. In figuur 2 hieronder laten we de aandacht van de media in de VS voor uitbraak van virussen zien, waarbij we van mening zijn dat deze waarnemingen representatief zijn voor de aandacht van de media wereldwijd.

Aangezien een toename van verhalen in de media de angst verder aanwakkert, leidt dit normaal gesproken tot meer onrust op de beurs. Figuur 2 laat duidelijk zien dat we aan het begin staan van de media coverage van dit nieuwe virus en dat we in de komende weken een sterke stijging kunnen verwachten. Dit impliceert ook dat we nog niet in de buurt zitten van de piek in het aantal besmettingen en dat de onrust op de beurzen nog wel even kan aanhouden.

Risicoreductie in de portefeuilles

In de eerste drie weken van januari hebben we bovengemiddeld risico aangehouden in de portefeuilles. Met het verdwijnen van de handelsoorlog en meer duidelijkheid in de Brexit zagen we de risicobereidheid onder beleggers toenemen. Dit werd ondersteund door de helpende hand van Centrale Banken en bevestigd door aantrekkende economische indicatoren (met name in Azië). De uiteraard totaal onvoorspelbare opkomst van dit nieuwe virus verstoort voor ons dit beeld. Virusuitbraken zoals deze zijn in het verleden een belangrijke kracht geweest achter dalende aandelenkoersen. De dalingen zijn altijd kortstondig en koersen stabiliseren zodra de situatie onder controle is. Na de sterke stijgingen van de laatste maanden vinden we het daarom verstandig om wat winst te nemen en te kijken hoe de situatie zich verder ontwikkelt. We hebben gisterochtend (27 januari) de helft van de positie in het JPM Emerging Market Equity fund verkocht en de blootstelling naar Europese aandelen verlaagd. Hierdoor zitten de portefeuilles nu iets onder-gemiddeld in risico gepositioneerd. We houden voor het moment meer cash aan totdat we meer duidelijkheid hebben en de onrust afneemt. Wij denken dat daarna het positieve pad van de afgelopen maanden weer hervat kan worden.

Tenslotte

Deze epidemie kwam onverwacht en beleggers schrikken ervan als door een slang gebeten. Voordat zij kunnen vaststellen of de beet giftig is of niet, reageren zij door winst te nemen op aandelen die het goed hebben gedaan. De geschiedenis leert ons dat dalingen door dit soort gebeurtenissen koopmomenten zijn, maar we denken dat de situatie eerst erger wordt voordat er verbetering optreedt. Om die reden hebben we aandelen gereduceerd en wachten we met een groter dan normale cashpositie af op wat komen gaat. Uiteindelijk ontstaat er altijd een fase 5 waarin de uitbraak geleidelijk onder controle komt. Op dat moment zullen we klaar staan om te handelen.