In de laatste maand van dit belabberde beursjaar dalen de koersen van aandelen verder. We zien in december ook het hijsen van een aantal witte vlaggen die volgens ons de basis zullen vormen van herstel. De wapenstilstand in de handels- oorlog tussen de VS en China, het vredesakkoord tussen Italië en de EU, de knieval van Macron voor de gele hesjes en de voortgang in de Brexit zijn belangrijke ontwikkelingen. De implicaties hiervan sterken ons in de overtuiging dat 2019 een goed jaar wordt.

Inleiding

Met nog een paar handelsdagen voor de boeg gaat 2018 de boeken in als één van de slechtste beleggingsjaren in de geschiedenis. Inmiddels heeft meer dan 90% van alle wereldwijde beleggingen een negatief kalenderjaarrendement. Normaal gesproken is dat ongeveer 25%. In december zijn het met name Amerikaanse aandelen die hard dalen. De S&P500 index is al bijna -10% tot nu toe deze maand. Dat is de grootste december- daling sinds 1931 en bijna twee keer zo veel als Europese- en Emerging Market aandelen. In ‘Stierengevecht’ van 31 augustus legden we uit waarom het extreme verschil in performance tussen de VS en de rest van de wereld niet lang zou blijven bestaan. In deze publicatie bespreken we de ontwikkelingen van de brandhaarden die van invloed zijn geweest op dit jaar en wat dit betekent voor de vooruitzichten voor 2019.

Wapenstilstanden

In onze laatste twee publicaties (‘Brandhaarden’ en ‘Duizend woorden’) bespraken we de issues die de financiële markten parten spelen dit jaar. We zagen in november op verschillende vlakken vooruitgang die in december zijn uitgemond in een aantalwitte vlaggen. We bespreken in deze paragraaf achtereenvolgens de handelsoorlog, de Italiaanse begroting en de Brexit.

Handelsoorlog: De grootste issue dit jaar was de handelsoorlog tussen de VS en China. Rond mei werd er een akkoord gesloten dat bij nader inzien door Trump als onvoldoende werd bestempeld. Hij voerde de druk met nieuwe importheffingen verder op. De laatste maanden worden de negatieve effecten van de escalatie op de economieën van beide landen zichtbaar. Om een verdere verslechtering te voorkomen, hebben Trump en Xi Jingping aan het begin van december op de G20 top in Argentinië een wapenstilstand afgesproken. Er wordt drie maanden lang gewerkt om de handelsoorlog te beëindigen. Er heerst op dit moment nog veel scepsis of er nu wel voldoende basis is voor een houd- baar akkoord. Deze twijfel wordt bijvoorbeeld gevoed doordat vlak na de wapenstilstand de CFO van Huawei werd gearresteerd voor het schenden van de sancties tegen Iran in 2015. Sinds het verbreken van het eerste akkoord spraken beide landen nauwelijks meer met elkaar. Wij vinden het zeer hoopgevend dat er sinds de G20 top nu dialoog plaats- vindt en dat afspraken worden nagekomen. In januari zullen de ministers van financiën van beide landen bij elkaar komen om de voortgang voor een nieuw akkoord verder te bespreken. Door decennia van globalisering is er een sterke afhankelijkheid gecreëerd tussen beide landen. Volgens ons is het in het belang van beide partijen om de wapen- stilstand begin 2019 om te zetten in een handelsakkoord.

Italië: We zijn het al een tijd niet met de media eens dat Italië op ramkoers ligt met de EU. Al weken roept de Italiaanse regering dat Italië niet uit de Euro wil en dat zij alleen een begroting nastreven die goed is voor het volk en de groei van de economie. In ‘Meehuilen met de wolven’ van 1 juni spraken we onze verwachting uit dat er compromissen gesloten zouden gaan worden. Gisteren is de vrede getekend en is het aangepaste budget van de Italianen goedgekeurd door de EU. In onderstaande figuur staat de barometer die in de ogen van de financiële markten de spanning rondom Italië weergeeft. Het verschil tussen de 10-jaars rente op Italiaanse- en Duitse staatsobligaties was al weken aan het dalen en zit nu onderin de bandbreedte die is ontstaan na het vormen van de ongewone coalitie in mei. We stellen nu niet alleen vast dat deze brandhaard geblust is maar ook dat politici belangrijke lessen kunnen leren van de Italiaanse standpunten.

De nieuwe Italiaanse begroting doet in onze ogen twee belangrijke dingen. Het basis- inkomen en de belastingverlagingen kun je aanmerken als fiscale stimulans die de groei gaat bevorderen en het volk rustig houdt. In tegenstelling tot Frankrijk is er in Italië de laatste weken geen geel hesje op straat gesignaleerd. Salvini en di Maio weten wat er leeft onder het volk en zij doen er iets mee. Na vele jaren van bezuinigingen snakt de onder- en middenklasse in Europa naar koopkrachtverbetering. Een groot deel van de kiezers in Europa zijn er in de laatste decennia niet op vooruit gegaan. Deze onvrede was al te zien in de opkomst van extreme partijen (links & rechts) maar werd nog duidelijker zichtbaar in vele weekenden van heftige protesten in Frankrijk. Dit oproer dwong uiteindelijk een witte vlag af van president Macron die in een TV toespraak €10mrd beschikbaar stelde voor het verhogen van minimumlonen (€€100 netto per maand) en verlaging van belastingen (zie de gelijkenis met Italië). In dezelfde week kwam ook de rechtse Zweedse regering met plannen die aangemerkt kunnen worden als fiscale stimulans. In Nederland heeft de regering dit jaar ook belastingverlagingen en hogere heffings- en arbeidskortingen doorgevoerd om de koopkracht te verbeteren. Kortom, er begint in onze ogen een andere wind door Europa te waaien die, zeker nu de opvolgster van Merkel is gekozen, breder draagvlak kan krijgen. In mei vinden de Europese parlementsverkiezingen plaats. Zoals gesteld hebben in de afgelopen jaren populistische partijen een flinke opmars gemaakt bij nationale verkiezingen en gevreesd wordt dat zij ook in het Europarlement aan invloed gaan winnen. Meer geld in de zakken van de kiezers voorkomt volgens ons extreme uitslagen en leidt tot meer economische groei.

Brexit: Het moment dat de VK uit Europa zal stappen komt snel dichterbij (29 maart). De besluitvorming over de voorwaarden van de exit gaat daarom in de komende weken naar een climax. Deze maand stelde premier May de stemming in het parlement over haar deal met Europa uit, overleefde zij ternauwernood een vertrouwensstemming van haar eigen partij en ging vervolgens tevergeefs weer in gesprek met Europa voor een betere deal. Het Britse parlement gaat van 20 december tot 6 januari met kerstreces en zal vervolgens een week lang debatteren over de Brexit.

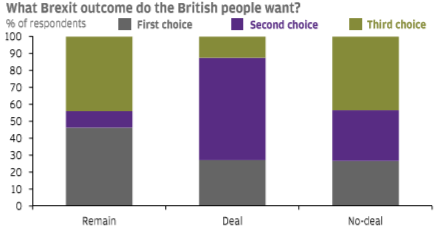

Het akkoord tussen May en Europa zal de week erop in stemming gebracht worden. Wij denken dat de kans op de slechtste uitkomst (no-deal) klein is. We lichten dit toe aan de hand van bovenstaande figuur. Recente opiniepeilingen geven aan dat er geen meerderheid is (grijs) voor het blijven in de EU (links), het akkoord van May (midden) of no-deal (rechts). Omdat er voor geen van de opties een directe meerderheid is, moet er gekeken worden naar een tweede (paars) en derde (groen) keuze van de onder-vraagden. Nu valt te zien dat er een grote meerderheid is voor een vertrek uit de EU met de huidige deal van May. Als het parlement de deal van May toch wegstemt, zal dat een tweede referendum bijna onvermijdelijk maken. De kans op een tweede referendum is op dit moment al meer dan 50% (bron: Engelse bookmakers). Met het wegtikken van de klok zal de angst voor een no-deal Brexit verder groeien en neemt de kans erop af. Zowel een softe Brexit (de deal van May) als geen Brexit zou volgens ons tot grote stijgingen leiden van het Britse Pond en veel aandelenkoersen. Wij hebben op dit moment bijna geen Britse ponden en VK beleggingen in portefeuille maar volgen de ontwikkelingen op de voet om te kijken of hier goede kansen ontstaan.

Centrale Banken in 2019

Een belangrijke reden voor de scherpe daling van Amerikaanse aandelen in het vierde kwartaal zijn de renteverhogingen van de Amerikaanse Centrale Bank (Fed). Beleggers zijn bang dat de Fed een te krap beleid voert dat de economie verstikt. Ook Trump heeft herhaaldelijk kritiek geuit op de renteverhogingen. Gisteravond heeft Fed voorzitter Powell voor de vierde keer dit jaar de beleidsrente met 0,25% verhoogd (nu 2,25-2,5%). Hij verlaagde de prognose voor het aantal verhogingen voor volgend jaar van drie naar twee. De Fed is flexibel ten aanzien van toekomstige verhogingen en doet waarvoor zij staan. Door nauwkeurig de inkomende economische data te analyseren, bepalen ze of er volgend jaar minder of meer dan twee verhogingen noodzakelijk zijn. Als we kijken naar de reactie van de US Dollar en obligaties dan interpreteren die markten de acties van Powell veel evenwichtiger dan de aandelenmarkt. In onze ogen is het niet Powell die een wit hesje moet aantrekken maar de beleggers (& Trump).

Vorige week heeft de ECB bevestigd dat zij eind december stopt met het opkoop- programma van staatsobligaties. Dit betekent niet een verkapping in liquiditeit omdat de ECB de opbrengsten van obligaties die aflopen (en worden terugbetaald) zalherinvesteren in andere obligaties. Dit zullen zij in ieder geval doen tot een tijd na de eerste renteverhoging die verwacht wordt in het najaar van 2019. Voor 2019 is de inschatting dat de herinvesteringen kunnen oplopen tot €180mrd. De ECB is dus ook het aankomende jaar nog zeer stimulerend en we verwachten dat de rente slechts langzaam zal oplopen. Andere Centrale Banken in de wereld staan ook meer in een afwachtende houding als het gaat om renteverhogingen. De scherpe koersval van de olieprijs (inmiddels bijna 40% in 2,5 maand) verlaagt de inflatie en daarmee de noodzaak om te verhogen.

Tenslotte

Ondanks dat Centrale Banken per saldo iets verkrappen in 2019 denken we dat het effect op de wereldeconomie mee zal vallen. Wij denken dat het stokje om economische groei te ondersteunen wordt overgenomen door overheden via fiscale stimulans. De grote belastingverlagingen van Trump hebben de positieve invloed op economische groei laten zien en als voorbeeld gediend voor landen als Brazilië, China, Mexico en sinds kort een aantal Europese landen.

Beleggers zijn een stuk minder optimistisch dan een jaar geleden en dat is, na zulke grote koersdalingen, meestal een goed teken. De angst voor een grote economische terugval doet denken aan begin 2016. Toen leidde die angst ook tot een forse daling vanaandelen maar bleek uiteindelijk ongegrond. Wij denken niet dat er een recessie op komst is in 2019. Het doven van de brandhaarden in combinatie met fiscale stimulans en langzaam terugtrekkende Centrale Banken maken de weg vrij voor een herstel. In 2016 was het een pauze van de Fed en goede bedrijvencijfers die beleggers deed beseffen dat het allemaal niet zo erg was als gevreesd. De koersen stegen vervolgens anderhalf jaar lang. Uiteraard realiseren we ons dat de economische cyclus op leeftijd begint te raken maar juist in die fase zijn aandelenrendementen normaliter goed. ‘Ook dit zal voorbijgaan’ is een bekende uitdrukking in bijna alle talen. Het houdt in dat alle condities, goed en slecht, van tijdelijke aard zijn. Historisch gezien wordt een heel slecht jaar altijd gevolgd door een bovengemiddeld goed jaar. De ontwikkelingen die wij in deze bijdrage beschreven hebben, sterken ons in de overtuiging dat dit ook komend jaar het geval zal zijn.

Fijne kerstdagen en een voorspoedig 2019!