De daling van de wereldwijde aandelenindex in oktober met meer dan 10% duwt het sentiment dieper in de paniek-zone. Er zijn meerdere redenen aan te voeren voor de dalingen maar het belangrijkste is te accepteren dat dit bij beleggen hoort. Correcties van meer dan 10% komen in bijna elk jaar voor. We zien in de laatste 9 maanden veel gelijkenissen met de periode mei 2015 tot februari 2016. Ook toen schoten koersen ver onder fundamentele waarden maar herstelden snel in de maanden erna waardoor beleggers die geduldig bleven zitten of aandelen kochten beloond werden.

Inleiding

De maand oktober is een slechte maand voor de portefeuilles. De daling van de wereldwijde aandelenindex bereikt de laatste twee dagen een nieuwe climax en bedraagt nu meer dan 10% voor de maand. Er zijn meerdere redenen aan te voeren voor de dalingen die wij in deze publicatie zullen bespreken. Het belangrijkste dat wij zullen uitleggen is dat dit soort correcties gewoon zijn en helaas bij beleggen horen. We zien in de beweging van de laatste 9 maanden veel gelijkenissen met de periode mei 2015 tot februari 2016. Ook toen daalden aandelen scherp in een goed economisch klimaat. Angst voor een toekomstige terugval van de economische groei bleek toen ongegrond en daardoor herstelden de koersen snel in de maanden erna. Beleggers die tegen de stroom in durfden te roeien werden beloond met mooie winsten.

De start van nieuwe paniek

De verkoopgolf startte begin oktober in de VS waar beleggers winst namen op technologie aandelen die wereldwijd gezien het beste hadden gepresteerd dit jaar. De lichte stijging van de rente werd aangegrepen om vraagtekens te stellen bij de hoge waardering van deze technologie aandelen. De sterke daling van Amerikaanse aandelen trok ook de rest van de wereld mee naar beneden. Deze mini-crash vertoonde een sterke gelijkenis met de flash crash van begin februari die we in detail hebben toegelicht in de publicatie ‘Bliksem bij heldere hemel’ (6 februari).

Na een herstel van een aantal dagen werden de dalingen midden vorige week weer hervat. Buiten de angst voor negatieve effecten van de handelsoorlog tussen de VS en China waren er andere brandhaarden die zorgde voor extra onzekerheid onder beleggers. De onenigheid tussen de Europese commissie en de Italiaanse regering over de begroting, de druk op de Brexit onderhandelingen met een deadline die snel dichterbij komt, de moord op de Saudische journalist Khashoggi en de dreiging van een nieuwe nucleaire wapenwedloop tussen de VS en Rusland kwamen tegelijkertijd en breed opgeklopt in het nieuws. Er zullen misschien nog meer redenen aan de lagere koersen hebben bijgedragen maar feit is dat dalingen op de financiële markten normalegebeurtenissen zijn die regelmatig voorkomen.

Correcties horen bij beleggen

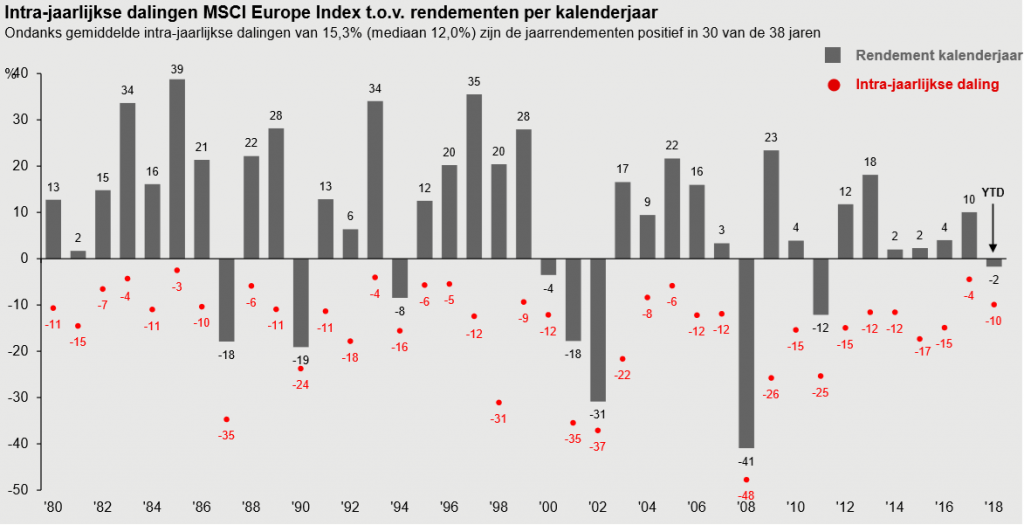

Het jaar 2017 was heel rustig zonder noemenswaardige dalingen van aandelen. We hebben toen beschreven hoe uiterst ongewoon dat was (‘Luisteren naar de stilte’ van 11 december). Correcties horen namelijk bij beleggen zoals onderstaande figuur alsvoorbeeld laat zien. Hier wordt getoond dat bijna elk jaar een behoorlijke daling van Europese aandelen kent (rode stip) maar uiteindelijk in meer dan 75% van de jaren een positief kalenderjaar-rendement oplevert. In de figuur gaat 2018 tot eind september.In oktober is deze MSCI Europe index gedaald tot een intra-jaar daling van -13% waardoor er ook goed zichtbaar is dat er de afgelopen 5 jaar in Europa bijna geen rendementen te behalen zijn geweest. Uiteraard is de tijd tot het einde van het jaar beperkt maar dat doet geen afbreuk aan onze boodschap. Je moet je voordeel doen met de wetenschap dat aandelen geregeld dalen. Bij Valuedge voegen we risico toe als aandelen hard gedaald zijn en bouwen we af na perioden van sterke rendementen. Zo ga je tegen de stroom van het sentiment in en voorkom je dat je op het verkeerde moment verkoopt en daarmee verliezen realiseert.

Figuur 1: Intra-jaarlijkse dalingen MSCI Europe t.o.v. kalenderjaar-rendementen (Bron: JP Morgan)

Vergelijking met begin 2016

Dit huidige beursjaar vanaf eind januari vertoont in onze ogen sterke gelijkenissen met de periode mei 2015 – februari 2016. In beide perioden daalde het sentiment in goede economische tijden in ongeveer 8 maanden tot in de paniekzone. Zowel in 2016 als nu is er angst voor een economische terugval. Waar in 2016 de snel dalende olieprijs voor extra paniek zorgde, zijn het nu de eerder benoemde brandhaarden die olie op het vuur gooien. Als we kijken naar dalingen in absolute zin van de MSCI All-Country World Index (ACWI) dan komt de huidige periode aardig in de buurt van het diepste punt van toen rond half februari (-16% tegen -20%). Een verschil met 2016 is wel dat Amerikaanse aandelen veel minder hard zijn gedaald dan aandelen uit de rest van de wereld. Het gat tussen de twee regio’s, dat sinds mei was ontstaan, is de laatste 6 weken gelijk gebleven. Wij denken, zoals uitgelegd in ‘Stierengevecht’ van 31 augustus, nog steeds dat het verschil in performance kleiner gaat worden en dat er de komende jaren betere rendementen buiten de VS te behalen zijn.

Het huidige extreme negatieve sentiment heeft, in onze ogen, veel koersen en daarmee waarderingen ver onder fundamentele waarden gedreven. De economische groei is op dit moment goed en de bedrijfswinsten stijgen door. Omdat beleggers vooruit kijken en bang zijn voor een terugval van de groei verkopen ze voordat ze bevestiging krijgen dat het slechter gaat. Dat is exact wat er gebeurde in 2016. Uiteindelijk bleek de angst voor een terugval van de groei toen ongegrond. Op het moment dat de markt doorkreeg dat de fundamenten nauwelijks waren veranderd, kocht men massaal aandelen en herstelde de olieprijs scherp.

Herstel op korte termijn?

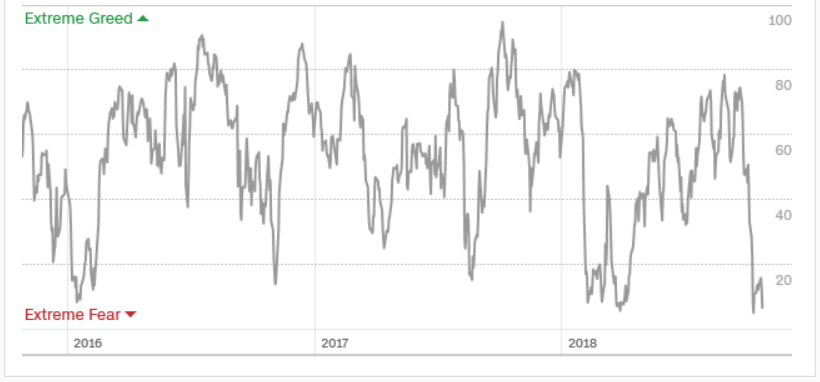

Uiteraard is het heel moeilijk om te bepalen wanneer een periode van paniek definitief eindigt. Wat beter te bepalen is zijn condities op de beurs die laten zien in welke mate het sentiment op korte termijn te ver is doorgeschoten. In onderstaande figuur staat een indicator van CNN die de mate van hebzucht en angst op kortere termijn weergeeft. Deze index eindigde gisteravond op het slot op 6. Dit is een niveau dat zowel in 2016 als begin 2018 telkens de start was van een flink herstel van aandelenkoersen.

Tenslotte

Eind augustus bereikte het sentiment al de paniekzone. Na een herstel in september zijn we nu weer een stapje verder in paniek terwijl er geen aanwijzingen zijn dat de wereldeconomie richting een recessie gaat. Dalingen zijn de bron van toekomstige rendementen. Gemiddeld genomen wordt een daling van 20% of meer in de MSCI ACWI index in iets meer dan 12 maanden ingelopen wat een stijging betekent van 25% of meer van het diepste punt. Op dit moment bekijken we wanneer, en op welke manier, wij aandelen kunnen toevoegen om zo tactisch voordeel te halen uit de ontstane situatie.

Ondanks dat correcties bij beleggen horen hebben wij, als eigenaren van Valuedge, ook last van de daling in de portefeuilles. Wij hebben immers ook eigen portefeuilles bij Valuedge en hebben veel klanten die hebben gekozen voor de kostenstructuur met prestatievergoeding. Een minder jaar voor de portefeuilles van klanten is dus ook een minder jaar voor ons. Wij hebben in 2016 de juiste stappen genomen om onze klanten door een moeilijke (paniek)fase te loodsen. Ook nu voeren we die basis van ons beleggingsbeleid gedisciplineerd uit, gebruik makend van het negatieve sentiment in de markt. De geschiedenis laat zien dat brandhaarden met de tijd altijd worden geblust.