Technologie aandelen en de olieprijs hebben de jaarwinst opgegeven in november. Het zijn daarmee zo goed als de laatste groene blaadjes die dit jaar van de boom vallen. Daardoor is het huidige beleggingsjaar historisch gezien heel slecht. Net als in 2016 heeft een fors lagere olieprijs ook positieve aspecten en zijn waarderingen van aandelen nu veel aantrekkelijker dan aan het begin van het jaar. Wij zien op verschillende vlakken vooruitgang die kan leiden tot een herstel van aandelen. We hebben eind oktober weer Emerging Markets aandelen opgenomen in de portefeuilles.

Inleiding

De afgelopen weken is er sprake van een crash in technologie aandelen aangevoerd door Apple. In dezelfde periode zagen we een zeer scherpe daling van de olieprijs. Door deze dalingen hebben nu 85% van alle wereldwijde beleggingen een negatief rendement voor 2018. Dit is de laatste 100 jaar niet voorgekomen. In deze publicatie vertellen we waarom, net als in de film ‘A Thousand Words’, de laatste blaadjes van de bomen vallen en welk beeld dit oplevert voor de komende maanden. We leggen kort uitwaarom we weer Emerging Market aandelen hebben toegevoegd en geven onze visie over de laatste ontwikkelingen rondom de brandhaarden uit onze vorige mailing.

Technologie en olie

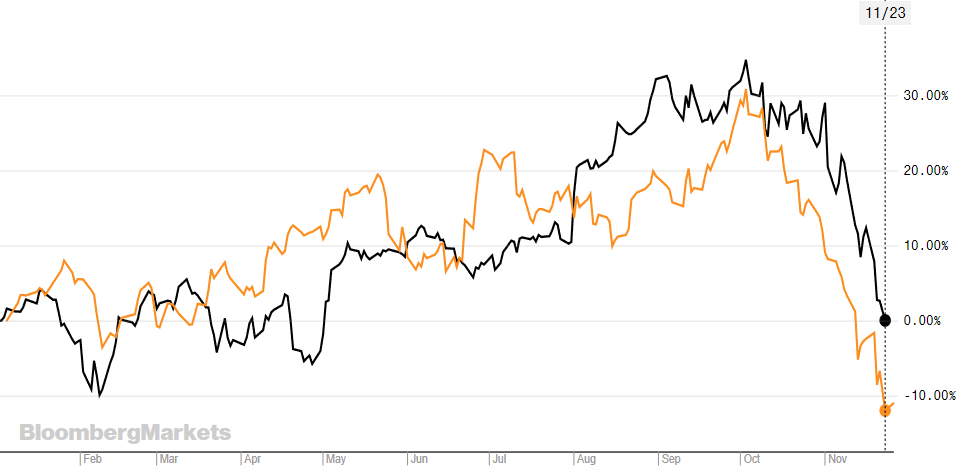

De laatste grote beleggingen met een positief rendement voor dit jaar waren tot voor kort Amerikaanse technologie aandelen en olie. Hier is in november goed de klad ingekomen, zoals onderstaande grafiek laat zien. Apple en de olieprijs waren tot beginoktober bijna +30% maar na een eerste daling in oktober zijn in november alle winsten verdampt en omgeslagen in een jaarverlies (slotkoers 23/11). In onze ogen liggen er hele specifieke redenen ten grondslag aan deze dalingen en zijn het geen symptomen vanteruglopende economische groei. Apple werd eerder dit jaar het eerste bedrijf met een beurswaarde van meer dan $1.000mrd. Het is niet alleen het paradepaardje van de Amerikaanse technologie- sector maar een onderneming met een wereldwijde iconische status. In november vielen de vooruitzichten van Apple tegen en kondigde het bedrijf aan in de toekomst niet langer de aantallen van verkochte iPhones te publiceren. Dit werd als een zeer negatief signaal beschouwd. Het populaire aandeel Apple startte met een scherpe daling en nam zeer veel toeleveranciers in haar val mee. Veel chipbedrijven hadden eerder de hooggespannen verwachtingen niet waar kunnen maken en Apple maakte de draai van het sentiment in technologie aandelen compleet. Onderliggend spelen een aantal factoren een rol die wij meer als lange termijn dreigingen kenmerken. Zo is toenemende regulering van de grootste technologiebedrijven die een monopolistische status hebben gekregen onvermijdelijk. Ook zullen zij waarschijnlijk onderworpen gaan worden aan hogere belastingen (‘Digital Service Tax’). Beleggers denken niet langer dat de hoge groei van de winsten van deze bedrijven tot in lengte van dagen door kan blijven gaan. Wij vinden het na de grote stijgingen van de koersen in de afgelopen jaren en de hoge waardering niet raar dat beleggers winst nemen. Wij houden al langere tijd geen Amerikaanse technologie aandelen aan.

Tot september steeg de olieprijs op productiebeperkingen van de OPEC tegen een achtergrond van sterke groei. Dit werd gevolgd door de verwachting dat de Amerikaanse sancties tegen olieproducerend land Iran zouden leiden tot een verdere beperking van het aanbod van olie. Veel speculanten dachten dat we weer $100 zouden gaan betalen voor een vat. Hoe anders is het gelopen. Een aantal landen kreeg voordat de sancties ingevoerd werden op 1 november al een uitzondering van Trump om Iraanse olie te blijven importeren. Tegelijkertijd steeg de productie onverwacht en stelde de International Energy Association (IEA) de verwachte vraag naar olie neerwaarts bij, met name door een terugval van China (grootste consument van olie).

Trump roept al tijden om een lage olieprijs omdat het past in zijn stimulerende beleid. Die wens heeft een belangrijke rol gespeeld in zijn opstelling richting Saudi- Arabië na de moord op journalist Khashoggi. Nadat Saudi-Arabië aangaf vol door te blijven pompen (en niet verder de productie te beperken) lijkt de VS de uitleg van de Saudische leider Mohammed bin Salman te accepteren en geen sancties in te stellen. Deze combinatie leidde tot een verdere daling van de olieprijs. De markt kijkt nu uit naar de volgende bijeenkomst van de OPEC op 6 december. We vergeleken in onze laatste mailing ‘Brandhaarden’ de huidige marktomstandigheden met die van begin 2016. De val van de olieprijs in november maakt deze vergelijking nog treffender. In 2016 was er ook sprake van een zeer scherpe daling die uiteindelijk een belangrijke steun in de rug van de economie was van olie importerende landen zoals de Europese Unie, China maar ook bijvoorbeeld Turkije.

Geen plaats om te schuilen

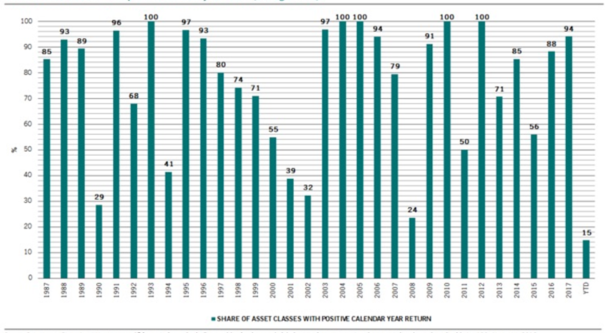

Dit jaar hebben de duizend+ destructieve woorden van politici gezorgd voor een unieke situatie zoals in onderstaande figuur valt te zien. Op dit moment hebben slechts 15% van alle wereldwijde beleggingen een positief rendement voor 2018. Hoewel deze figuur terugkijkt tot 1987 weten wij dat dit het laagste percentage is in 100 jaar. De 15% wereld- wijde beleggingen met een positief rendement steekt schril af tegen het gemiddelde van ongeveer 75%. Dit toont aan dat er voor beleggers dit jaar bijna geen plaats was om te schuilen en dat diversificatie in de portefeuilles tussen beleggingscategorieën geen voordelen heeft opgeleverd. Interessant aan het plaatje is dat het ook laat zien dat een zeer slecht jaar direct opgevolgd wordt door een bovengemiddeld goed jaar.

Onderliggende verbetering van het sentiment

De dalingen van 2018 hebben de waarderingen van veel beleggingen heel aantrekkelijk gemaakt. De waardering van de MSCI All-Country World index (ACWI) is met 13x de winst bijna 25% lager dan de 17x aan het begin van het jaar en zo’n 20% lager dan gemiddeld. Zoals we hebben gesteld in ‘Stierengevecht’ van eind augustus zijn de waarderingen van aandelen buiten de VS het meest aantrekkelijk. Emerging Markets screenen als de goedkoopste van alle regio’s, gevolgd door Japan en de Eurozone.

Eind oktober hebben we de dalingen aangegrepen om een startpositie in aandelen van opkomende landen aan te kopen. We zien een toenadering tussen de VS en China in de handelsoorlog wat zorgt voor afnemend pessimisme. Eind deze week vindt er eenontmoeting plaats tussen Trump en Xi Jingping op de G20 top in Buenos Aires. Mogelijk leidt dit tot een verdere dialoog met als doel het bereiken van een handelsakkoord. Het is een teken aan de wand dat Emerging Market aandelen een positief rendement hebben in november.

Twee brandhaarden die we in de vorige mailing hebben benoemd en net hebben besproken (handelsoorlog, Khashoggi) zijn dus kleiner geworden. Wij zien ook een verbetering in twee Europese brandhaarden (Brexit, Italië) die zich nog niet heeft vertaald in een herstel van Europese aandelen. Afgelopen weekend hebben de Europese Unie en premier May een akkoord gesloten over de Brexit. Het is nu aan Theresa May om deze deal begin december door het Engelse parlement te loodsen. Dit is geen makkelijke taak maar de kans dat het lukt is aanzienlijk hoger dan een maand geleden.

Vanavond spreken de Italiaanse coalitiepartners over een verlaging van het begrotingstekort om zo een verdere confrontatie met de EU te vermijden. De leiders van beide partijen stelden zich de afgelopen weken sowieso al rustiger op door meerdere malen te verklaren dat Italië niet uit de Euro wil stappen. Italiaanse ‘stress’, zoals gemeten door het verschil tussen de Italiaanse en Duitse rente, staat momenteel niet slechter dan niveaus die ook gemeten zijn in mei, september en begin deze maand. Kortom, ook in de Italiaanse issue zien wij een positieve beweging.

Tenslotte

Ondanks de dalingen van technologie aandelen en de olieprijs in november staan de portefeuilles op moment van schrijven iets boven het niveau van eind oktober. Het gat tussen de performance van Amerikaanse aandelen en de rest van de wereld begint af te nemen. Wij blijven van mening dat de beste rendementen voor de komende jaren buiten de VS te behalen zijn. Met nog 5 weken te gaan in dit kalenderjaar is het zo goed als zeker dat de rendementen in 2018 lager zullen zijn dan onze langjarige doelstellingen.Om de vergelijking met begin 2016 compleet te maken hebben we gekeken naar het herstel van de portefeuilles in de 6- en 12- maanden na de maand waarin het dieptepunt van toen lag (februari). Het Waarde+ profiel herstelde 4,1% in 6 maanden erna en 8,6% na 12 maanden. Het Groei+ profiel liet +5,1% en +12% zien. We realiseren ons dat dit geen garantie biedt op korte termijn maar als politici, net als Eddie Murphy, uiteindelijk het juiste doen en compromissen verkiezen boven eigenbelang dan komen er weer nieuwe blaadjes aan de boom.