Er is veel onrust op de beurzen dit jaar. Na de schok van de invasie van de Oekraïne zijn het nu de haviken van de Centrale Banken die de markt verzieken. Dit heeft geleid tot een historische daling van de wereldwijde obligatie-index. Wij zien in de hogere rente geen reden om ons op te maken voor een recessie. We denken dat we nu op piek inflatieangst zitten en dat de inflatie vanaf hier sterker gaat dalen dan iedereen denkt. Daarom hebben we de grote positie in grondstoffen verkleind en eind vorige week staatsobligaties gekocht in onze meer defensieve risicoprofielen.

Inleiding

Er is een hoop gebeurd sinds het begin van dit jaar. De zorgen om Corona werden ingewisseld voor angst over hoge inflatie, snel oplopende rente door agressief verkrappende Centrale Banken en de oorlog in Oekraïne. Deze nieuwe issues hebben een deuk geslagen in de stemming van beleggers. In onze publicatie ‘War & Wisdom’ van eind februari gaven we aan dat geopolitieke conflicten met name een impact op het sentiment hebben. Dalingen van aandelen met deze oorzaak worden altijd binnen 40 dagen weer ingelopen. Dat is ook nu gebeurd na de invasie van de Oekraïne op 24 februari.

Het herstel van de portefeuilles vanaf het tweede deel van maart is de laatste 14 dagen voor een deel ongedaan gemaakt. De oorlog in de Oekraïne duurt nog voort, maar belangrijker voor financiële markten is de sterke stijging van de rente geweest. Dit betekende een daling van obligaties en groei-aandelen. De sterke stijging van de rente heeft er ook voor gezorgd dat de angst voor een recessie is toegenomen. In deze publicatie geven wij onze visie op de huidige marktsituatie en lichten we de wijzigingen toe die we recent in de portefeuilles hebben gemaakt.

Historisch grote daling van staatsobligaties

Begin vorig jaar (‘Prijzenslag’, 15 februari 2021) waren wij een van de eersten met de voorspelling dat inflatie sterk zou stijgen en dat de hogere inflatie niet van tijdelijk aard zou zijn. Gedurende de rest van 2021 sloten de verwachtingen van de markt en die van Centrale Banken steeds meer aan bij onze visie. De rente begon daarop langzaam te stijgen. Eind vorig jaar erkenden Centrale Banken eindelijk dat hoge inflatie langer zou gaan aanhouden. Hierop gaven zij aan versneld de opkoopprogramma’s van obligaties af te bouwen en de rente te gaan verhogen. Door de oorlog in de Oekraïne stegen de prijzen van voedsel en energie nog harder. Dit maakt met name de Amerikaanse Centrale Bank nog benauwder voor hoge inflatie. De paniekerige signalen die zij de laatste weken afgeven over grotere en snellere renteverhogingen hebben de uitwerking op de rente niet gemist. Het lijkt nu wel of de Fed alleen uit haviken bestaat. Zo verdubbelde de Amerikaanse 10-jaarsrente in 2022 van 1,5% naar bijna 3,0% en steeg de Duitse 10-jaarsrente van -0,2% naar +1,0%. Als de rente stijgt, dalen de koersen van obligaties. De wereldwijde index voor obligaties (Barclays Global Aggregate Bond Index (EUR hedged)) is dit jaar met 8,0% gedaald. Gemeten vanaf het hoogste punt in de zomer van 2020 is de ‘drawdown’ inmiddels zo’n 12%. Deze daling is historisch gezien gigantisch. Obligaties worden over het algemeen als veilig gezien en niet geassocieerd met dit soort dalingen.

Nog geen kanarie in de kolenmijn

De zeer ‘hawkishe’ draai van de meeste Centrale Banken heeft dus een grote invloed gehad op de rentemarkt. Als financieringscondities verkrappen, krijgt de economie minder zuurstof en daalt de economische groei. Dit dempt prijsstijgingen en dat is precies wat Centrale Banken willen. De houding van Centrale Banken zorgt nu voor angst dat er teveel zuurstof wordt onttrokken en dat hun restrictieve acties een recessie gaan veroorzaken. Uiteraard hebben Centrale Banken geen baat bij een harde landing (recessie) en willen zij een zachte landing maken. Precies zoveel verkrappen dat de inflatie daalt richting hun doelstelling maar dat de groei wel positief blijft.

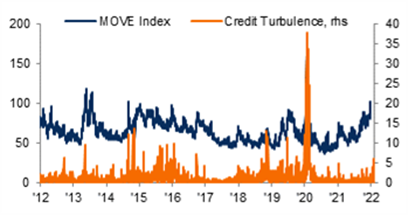

We hebben al vaak geschreven over de VIX index die de beweeglijkheid van de aandelenmarkt weergeeft en een soort graadmeter voor angst is. De obligatiemarkt heeft ook zo’n graadmeter, de MOVE index. Hoge beweeglijkheid geeft ook hier aan dat er angst is voor verdere koersdalingen. In bovenstaand plaatje staat de MOVE index over de afgelopen 10 jaar. Het is duidelijk dat er nu paniek is op de rentemarkt. In dezelfde figuur 1 staat ook de ‘krediet-turbulentie’ afgebeeld. De opslagen (de ‘credit spread’) boven de risicovrije rente die bedrijven moeten betalen bij het aantrekken van leningen zijn een belangrijke indicator voor naderend economisch onheil. Oplopende credit spreads worden ook wel gezien als ‘de kanarie in de kolenmijn’ (mijnwerkers namen vroeger een kanarie mee de mijn in omdat zijn gezondheid een vroege indicator was voor de aanwezigheid van de zeer gevaarlijke kolendamp (koolmonoxide). De door Corona veroorzaakte recessie van 2020 is duidelijk te zien, maar momenteel is de ‘credit turbulence’ heel laag. Voor ons dus een reden om ons niet te druk te maken over het risico van een naderende recessie.

Andere redenen waarom we niet op ‘recession watch’ staan, zijn de grote cash buffers bij bedrijven en consumenten, de grote investeringen die bedrijven maken, de lage werkeloosheid en het vermogenseffect bij particulieren. Veel huishoudens staan er financieel erg goed voor door de stijging van huizenprijzen en beleggingen de afgelopen jaren.

Piek inflatieangst

Inflatie gaat niet over het absolute prijsniveau maar over de relatieve prijsverandering. Waar vorig jaar toekomstige prijsstijgingen werden onderschat, zitten we nu in een periode van overschatting in onze ogen. We denken dat we op dit moment te maken hebben met de piek in inflatieangst en dat de inflatie vanaf hier sneller gaat afnemen dan iedereen denkt.

We hebben hier een aantal argumenten voor: (1) de impact van Covid neemt af. De sterke vraag naar goederen slaat nu om naar een sterke (inhaal)vraag naar diensten. Hierdoor lossen de knelpunten in de supply-chain van vorig jaar langzaam op. Dit is bijvoorbeeld te zien in de chipmarkt waar veel tekorten inmiddels bijna zijn weggewerkt. (2) Het afnemen van jaar-op-jaar effecten in de vergelijking. Prijzen moeten immers in dezelfde mate verder stijgen om een gelijke bijdrage te leveren aan de inflatie. (3) De dalende bijdrage van grondstoffen aan de inflatie. In toenemende mate zijn energie en voedsel verantwoordelijk voor het grootste deel van de prijsstijgingen. De zogenaamde kerninflatie is veel lager. Als grondstoffen vanaf hier op hetzelfde hoge niveau blijven, dan daalt automatisch de bijdrage van grondstoffen aan de inflatie met de tijd. (4) Recent is naar aanleiding van het uitbreken van de oorlog tussen Rusland en de Oekraïne de prognose voor de groei van de wereldeconomie door het IMF en de Wereldbank naar beneden bijgesteld. Lagere groei betekent minder sterke vraag. Dit haalt de druk van hoge inflatie.

In ’Disco Inferno’ (25 november) hebben wij onze prognose gegeven dat inflatie de komende jaren zo’n 3-4% gaat bedragen. We denken dat we hier de komende kwartalen naar toe gaan bewegen en dat dit niveau te verdragen is voor Centrale Banken. Als we in de komende weken signalen gaan krijgen dat er een daling komt van inflatie of groei (of beiden) dan zal de MOVE index gaan dalen en zal er meer rust komen op de rentemarkt. Centrale Banken hoeven dan minder te verkrappen dan de extreme scenario’s die nu worden ingeprijsd. Zo zou een harde landing voorkomen worden.

Kleinere positie in grondstoffen

Wij hebben sinds februari 2021 een brede grondstoffen ETF in portefeuille als bescherming tegen inflatie. Later bleek dat ook een goede ‘hedge’ te zijn tegen het oplopende conflict in de Oekraïne. In de afgelopen weken hebben we de positie in grondstoffen verkleind door op verschillende momenten winst te nemen. Er is een aantal redenen waarom we nu nog maar 25% over hebben van de maximale positie (>10% van de portefeuilles) die de brede grondstoffen ETF eind februari had.

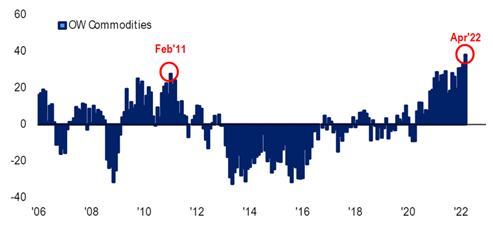

Grondstoffen zijn voor ons geen strategische belegging maar een tactische positie die we met name zien als een ‘hedge’ tegen inflatie. Deze bescherming heeft de afgelopen 14 maanden heel goed zijn werk gedaan. De stijging van de brede commodity index is sinds het dal van maart 2020 meer dan 150% geweest. We denken dat er vanaf hier veel minder in het vat zit. De hoge prijzen lokken meer aanbod uit en leiden ook tot uitval van de vraag. Het beste medicijn tegen hoge prijzen is: hogere prijzen. Een additionele reden om de positie in grondstoffen te verkleinen is het feit dat het nu nagenoeg consensus is onder beleggers om positief op grondstoffen te zijn als beleggingscategorie. Hierop zijn posities ingenomen zoals figuur 2 laat zien. Dit waren in het verleden meestal momenten dat grondstoffen minder gingen presteren. Zoals een bekende beurswijsheid luidt: ‘het bezit van de zaak is het einde van het vermaak’. Het is tekenend dat de olieprijs in drie van de laatste vier weken gedaald is en inmiddels bijna 25% lager staat dan het hoogste punt dat begin maart werd bereikt. Ons laatste argument voor de positieverkleining is onze verwachting dat inflatie vanaf hier gaat dalen. Hierdoor hoeven we minder te beschermen tegen inflatierisico.

Waarom hebben wij de positie niet helemaal verkocht? Omdat de oorlog in de Oekraïne nog voortwoekert denken we dat het verstandig is niet alles te verkopen. Grondstoffen zijn immers de enige beleggingen die echt tegenwicht hebben geboden aan het specifieke Oekraïne risico dit jaar.

Kleinere onderweging in staatsobligaties

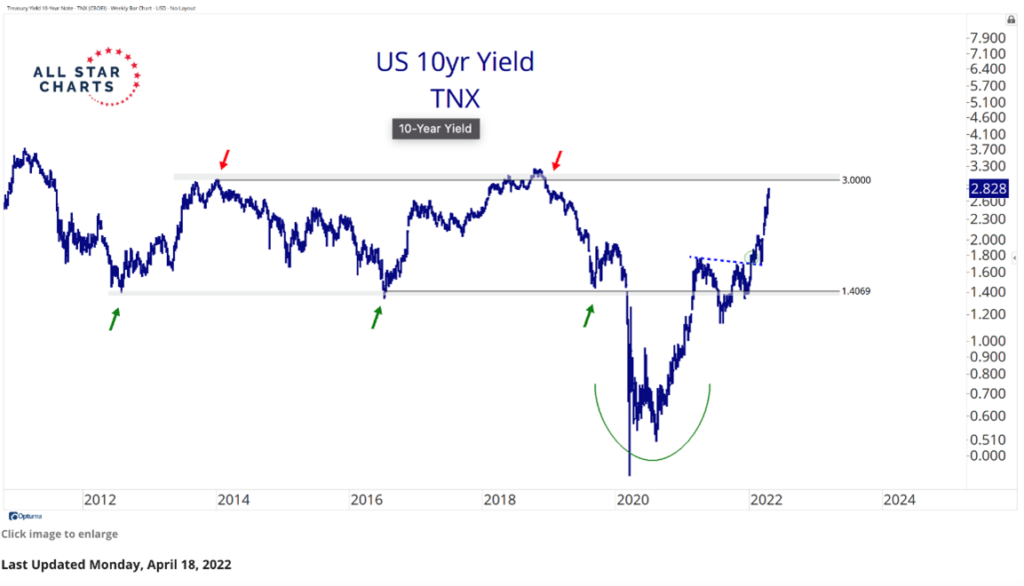

Onze visie op inflatie leidde er begin vorig jaar toe dat we het risico van obligaties hoger inschatten. Om de MOVE index (figuur 1) er weer even bij te halen, die was toen laag maar we verwachtten een flinke stijging. We hebben toen de risicoparameter voor obligaties in de Valuedge risicometer verhoogd. Dit mondde vervolgens uit in het verder afbouwen van de obligatieposities. Door veel minder dan gemiddelde posities in obligaties aan te houden, hebben onze meer defensieve profielen beperkt last gehad van de grote daling van de obligatie-index. De diversificatie die we met grondstoffen hebben aangebracht heeft duidelijk nut gehad. We draaien deze duidelijke keuze nu voor een deel terug. Zoals gezegd hebben we de weging in grondstoffen verlaagd en afgelopen vrijdag hebben we (Amerikaanse) staatsobligaties aan het Waarde+ en Groei+ profiel toegevoegd. Veel staatsobligaties zijn tot een niveau gedaald dat ze in onze ogen weer bescherming bieden tegen een eventuele terugval van de groei. In een recessie scenario kunnen langere rentes zelfs behoorlijk dalen van de huidige niveaus. Zo beschermen we ons nu iets meer tegen een mogelijke terugval van de groei dan tegen hoge inflatie. Met deze actie reduceren we de onderweging van staatsobligaties. Tegelijkertijd hebben we de risicoparameter van obligaties in de Valuedge meter vorige week verlaagd. Door de sterke dalingen van de obligatie-index vinden we de meeste obligaties nu minder risicovol dan een jaar geleden. We kopen zo op het moment dat er paniek is onder obligatiebeleggers en momentum in obligaties zeer negatief is. Onderstaande figuur 3 laat zien dat we op korte termijn meer steun kunnen gaan krijgen voor stabielere rentes nu de rente een plafond lijkt te naderen.

Tenslotte

In de toelichting op de eerste kwartaalrapportage hebben we uitgelegd dat we de paniek op de aandelenmarkt midden maart hebben aangegrepen om aandelen te kopen. Zo is de onderwogen aandelenpositie gedraaid naar een neutrale weging. Vrijdag hebben we de paniek op de obligatiemarkt gebruikt om te kopen.

De visie die wij in deze publicatie hebben uitgelegd, wijkt sterk af van de heersende mening. Datzelfde was het geval met onze inflatieverwachting in 2021. We zijn nu sterk overtuigd dat inflatie vanaf hier sneller gaat dalen dan gedacht en dat dit de rust gaat terugbrengen op de rentemarkt. De stijging van de rente heeft niet alleen een negatieve impact gehad op obligatiekoersen maar ook op de koersen van (groei)aandelen. Met het terugzakken van de MOVE index zal in onze ogen ook de beweeglijkheid op de aandelenmarkt dalen. Dalende inflatie kan zo een rugwind worden voor obligaties en aandelen. Dit zal positief zijn voor alle gespreide portefeuilles. Bovendien brengt het Centrale Banken in rustiger vaarwater waardoor de kans daalt dat zij een recessie veroorzaken. De haviken kunnen dan plaatsmaken voor duiven met als gevolg een gezondere markt waarin de kanarie vrolijk zijn lied zingt. We hebben nog veel ruimte om het risico in de portefeuilles te verhogen als we signalen krijgen die onze visie bevestigen.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.