In november is het duidelijk geworden dat hogere inflatie niet tijdelijk is. Dit was onze visie sinds februari en we hebben hierop geleidelijk de portefeuilles aangepast. Daarom hoeven we nu nauwelijks iets te doen. We denken dat de inflatie voorlopig boven de 3% blijft. Dit heeft belangrijke implicaties voor portefeuille-constructie. Centrale Bankiers beginnen inflatie nu ook serieus te nemen en willen oververhitting van de economie voorkomen. Ze zijn gestart met het afbouwen van steun en praten over toekomstige renteverhogingen. We blijven ondergemiddeld belegd in aandelen, zeker nu het Westen te maken krijgt met een 4e Coronagolf.

Inleiding

In de afgelopen weken is het officieel geworden: hogere inflatie is niet van tijdelijke aard. Met een inflatie in oktober van meer dan 6% op jaarbasis in de VS en meer dan 4% in de Eurozone en het Verenigd Koninkrijk, is het iedereen nu duidelijk dat hogere prijsstijgingen in ieder geval ook in 2022 gaan aanhouden. Op dit moment zien we de items die meer cyclisch van aard zijn, zoals huren en lonen, ook toenemen. Deze items werken meestal langer door in de keten van prijsstijgingen. Sinds februari verwachten wij al – tegen de heersende mening in – een structureel hogere inflatie. Op deze verwachting hebben wij de portefeuilles in stapjes op meer inflatie en voorzichtiger gepositioneerd.

Met nog iets meer dan een maand te gaan is het jaar 2021 een feest geworden voor beleggers in aandelen, vastgoed en cryptovaluta. Tegen die achtergrond hebben we misschien iets te snel gas teruggenomen in aandelen, waardoor we tot nu toe in het 4e kwartaal minder zijn gestegen dan de brede markt. In deze publicatie geven wij een update van onze visie en leggen we uit waarom we nauwelijks iets hoefden te doen naar aanleiding van de laatste ontwikkelingen.

Niet tijdelijk maar hoe lang dan?

In 2021 is de wereldeconomie razendsnel hersteld van de Covid-crisis. Na een initiële daling van 10% in het eerste halfjaar van 2020 staat het Bruto Nationaal Product van alle landen gezamenlijk inmiddels 5% boven het niveau van vóór Corona. Vergeleken met andere recessies is de Corona-recessie veel V-vormiger geweest. Dit komt doordat lockdowns de economie in één klap lamlegden en dat de sterke ondersteuning van overheden en Centrale Banken vooral gericht was op de bescherming van werkgelegenheid en consumenten. Toen economieën langzaam heropenden, botste het surplus aan geld tegen een schaarste van goederen en diensten, met hogere prijzen als gevolg.

In onze laatste publicatie ‘Routekaart’ namen we opnieuw onze drie argumenten voor hogere inflatie onder de loep: (1) Stimuleringsprogramma’s van Centrale Banken en overheden; (2) Verstoringen in de toeleveringsketens en (3) Sterk oplopende grondstofprijzen. Wij denken dat de druk op de eindprijzen door de problemen in de toeleveringsketens en de hoge grondstofprijzen in de loop van volgend jaar zullen afnemen. Hoewel Centrale Banken begonnen zijn met het afbouwen van stimuleringsprogramma’s, blijven zij wel een oorzaak van verder oplopende prijzen (hierover later meer).

Wij zien ook andere factoren die de komende jaren een grote rol kunnen spelen bij het hoger houden van de inflatie. Door krapte op de arbeids- en woningmarkt stijgen de loonkosten en nemen de kosten om te wonen toe. Deze items horen normaal gesproken bij een economie die verder in de economische cyclus zit. Hoewel dit cyclische items zijn, houden zij vaak jaren aan. Andere redenen voor een blijvend hoog inflatie-niveau in de komende jaren zijn de hoge kosten van de energietransitie, de aanpassingen in supply-chains (de-globalisering) en de strategische heroriëntatie van China. Al met al denken wij dat een inflatie van 3% of hoger eerder de norm gaat worden de komende jaren dan een tijdelijke uitzondering. Als dat inderdaad gebeurt, heeft dit belangrijke implicaties voor beleggingsportefeuilles.

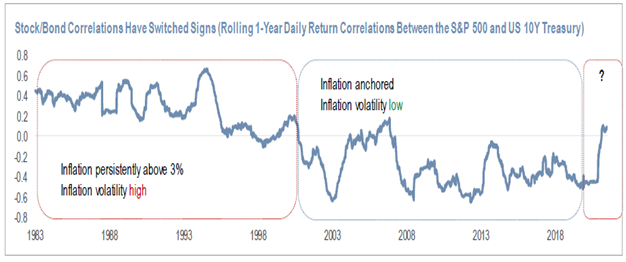

In bovenstaande figuur zien we twee grote tijdsblokken waarin de samenhang (correlatie) tussen de performance van aandelen en de performance van obligaties wordt weergegeven. In de periode 2000-2020 (lage inflatie) zien we dat er een negatieve samenhang is tussen de prestaties van aandelen en obligaties. Vrij vertaald betekent dit, dat in deze periode een gespreide portefeuille van aandelen en obligaties minder risico droeg, omdat negatieve aandelenrendementen op dat moment werden gecompenseerd door positieve obligatierendementen. Hoe anders was dit in de periode 1983-2000 toen de inflatie hardnekkig boven de 3% lag? Daar zien we dat negatieve rendementen op obligaties meestal samengingen met zwakke prestaties van aandelen (= positieve correlatie). Met andere woorden: als de inflatie hardnekkig boven de 3% blijft, dan wordt het voor beleggers veel moeilijker om risico’s in portefeuilles te beheersen via diversificatie.

Dansvloer in vuur en vlam

Centrale Banken kennen het gevaar van hoge inflatie. Als prijzen hard stijgen, eisen spaarders een hogere rente van de bank en beleggers willen een hogere beloning om obligaties aan te houden. Als de rente oploopt, heeft dat een negatieve uitwerking op de groei, omdat bedrijven investeringen uitstellen die niet langer rendabel zijn (geld wordt immers duurder). Het is niet toevallig dat perioden met hoge inflatie veel meer recessies kennen dan perioden van lage inflatie. Denk hierbij maar aan de jaren 70 en 80.

Door de Grote Financiële Crisis van 2008 en Corona is de rol van Centrale Banken sterk toegenomen. Naast de introductie van het opkopen van obligaties in de markt (QE), zijn in het geval van de Amerikaanse Centrale Bank (FED) ook de formele doelstellingen gewijzigd. Maximale werkgelegenheid en minder ongelijkheid in de verdeling van de welvaart zijn nu belangrijke overwegingen in de acties van Centrale Banken. Hoewel prijsstabiliteit nog steeds een streven is, reageren Centrale Banken tot nu toe traag op de hoge inflatie. Omdat de gemiddelde prijsstijging de laatste 10 jaar onder de doelstelling van 2% is geweest, tolereren ze tijdelijk een ‘overshoot’ om toch gemiddeld op 2% uit te komen. Daarbij bleven ze dit jaar lang van mening dat hoge inflatie slechts tijdelijk was en willen ze recht doen aan hun nieuwe mandaat van volledige werkgelegenheid.

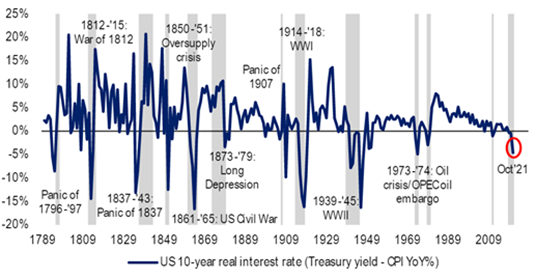

Anders dan in het verleden heeft de rentemarkt zich nog amper aangepast aan de hoge inflatie. De grote opkoopprogramma’s van obligaties in combinatie met de extreem lage beleidsrente houdt de rente over alle looptijden lager dan het geval was geweest zonder de Centrale Bank als grote koper. Bovenstaande figuur toont de reële rente in Amerika over de laatste 200 jaar (berekend als de rente op de 10-jaars staatsobligatie min de inflatie op jaarbasis). De laatste keer dat de reële rente zo negatief was, stond iedereen op discomuziek te dansen. Deze hele lage reële rente is een belangrijke reden achter het feest op de beurzen in 2021. Spaarders gaan beleggen en beleggers gaan op zoek naar alternatieven voor obligaties om hoge inflatie goed te maken. Met name groei-aandelen (bijvoorbeeld de index-zwaargewichten Microsoft, Apple, Google en ASML) profiteren van deze hoge risico-bereidheid, omdat de hoge waarderingen eenvoudiger te rechtvaardigen zijn bij een extreem lage rente. Iedereen wil dansen met TINA (There Is No Alternative).

In de laatste weken zien we dat Centrale Bankiers de inflatie eindelijk serieus gaan nemen. De meesten zien het niet langer als ‘tijdelijk’ en zijn gestart met het afbouwen van de opkoopprogramma’s. Daarmee komt er ook zicht op de eerste renteverhogingen van de FED, Bank of England en Europese Centrale Bank. De huidige situatie kan tot een inferno (oververhitting) van de economie leiden, waarbij nu niets doen betekent dat er mogelijk later sterker ingegrepen moet worden (met mogelijk een recessie als gevolg).

Nieuwe Corona beperkingen

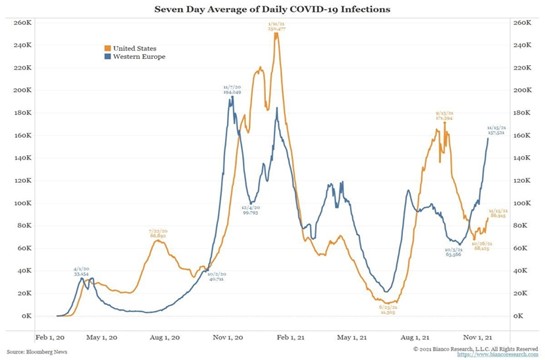

Met de start van de herfst is het Coronavirus, net als vorig jaar, begonnen aan een stevige opmars op het Noordelijke Halfrond. De 4e golf in de Eurozone is zo sterk dat landen met grote tegenzin weer gedwongen worden tot impopulaire lockdowns. Sinds de start van de pandemie worden we nu geconfronteerd met de hoogste besmettingsgraad en dat zet grote vraagtekens bij de snelheid van het afnemen van de effectiviteit van vaccins. Op onderstaande figuur valt te zien dat elke golf in Europa kort daarop gevolgd wordt door een nieuwe golf in de VS. We denken daarom dat ook de VS, met veel meer ongevaccineerden, weer snel met een nieuwe golf te maken krijgt. Vandaag is het bovendien Thanksgiving, traditioneel het feest met het grootste aantal reisbewegingen in de VS.

Lockdowns en hoge besmettingen zijn heel slecht voor de economie. De Deltavariant in de VS snoepte afgelopen zomer wekelijks van de groei af. Nu de komende weken er weer meer restricties komen, verwachten wij dat de groei over het 4e kwartaal weer minder uit zal gaan pakken dan gedacht. Dit is uiteraard een zorgwekkende ontwikkeling, omdat de combinatie van stagnerende groei en hoge inflatie in de jaren 70 een nieuwe benaming kreeg: stagflatie. Het risico op (milde) stagflatie achten wij het hoogst in het Verenigd Koninkrijk. Vandaar dat we in oktober winst hebben genomen op de positie in Engelse aandelen en de opbrengst in november hebben herbelegd in wereldwijd gespreide aandelen.

Tenslotte

Door het snelle herstel in het afgelopen jaar zitten we niet meer in het begin van de economische cyclus. Centrale Banken (en overheden) hebben door Corona nog meer macht naar zich toe getrokken en zullen er alles aan doen om deze cyclus levend te houden. Een langdurig hogere inflatie test die bereidheid. Met de huidige extreem lage reële rente is de belangrijkste vraag voor het aankomende jaar of Centrale Banken het monetaire beleid snel of langzaam terug naar normaal brengen. Rentestijgingen hebben een grote invloed op verschillende beleggingen.

De laatste dagen loopt de reële rente al iets op. Aanleiding is de herbenoeming van FED-president Jerome Powell voor nog eens 4 jaar. Sinds de laatste vergaderingen wordt Powell gezien als iemand die de steun sneller zou kunnen gaan afbouwen. Zijn herbenoeming had direct een negatieve uitwerking op de obligatiemarkt. De stijging van de (reële) rente zorgde ook direct voor lagere koersen in beleggingen met een hoge rentegevoeligheid zoals groeiaandelen. Dit laat zien hoe belangrijk de ontwikkeling van de reële rente voor beleggingsportefeuilles is. Als de markt begint te geloven dat Centrale Banken te laat zijn met ingrijpen, kan een sterke stijging van de marktrente tot grote dalingen leiden.

Door de vele onzekerheden die er momenteel spelen, waaronder een heropleving van het virus, blijven de portefeuilles op gemiddeld risico staan met een minder dan gemiddelde positie in aandelen. We houden, gesterkt door het uitkomen van onze visie op inflatie, vast aan bescherming als grondstoffen en real estate en houden de rentegevoeligheid van de portefeuilles als geheel laag. Nu diversificatie tussen aandelen en obligaties moeilijker wordt dan de afgelopen jaren, kiezen we op een andere manier voor spreiding. Met die samenstelling denken we ook volgend jaar de rendementsdoelstellingen te gaan halen, al voorzien we een minder uitbundig jaar dan 2021. Anders gezegd, we staan even aan de zijkant van de dansvloer, starend naar de glitterbol, klaar om bij onze favoriete nummers weer in actie te komen.

Happy Thanksgiving! (PS: een kalkoen in de VS is 14% duurder dan vorig jaar).

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.