Na een zomer vol tegenstellingen zijn we, volgens ons, op een kruispunt beland. De Deltavariant en aanhoudende ‘bottlenecks’ aan de aanbodkant van de economie hebben geleid tot lagere groeiverwachtingen. Omdat sentimentsindicatoren en de positionering van beleggers zeer hoog staan, zitten de portefeuilles sinds juli iets onderwogen in aandelen. Onze belangrijkste drie argumenten om voor langere tijd een hogere inflatie te verwachten zijn nog steeds intact. We blijven de ingeslagen route volgen en hebben bijgekocht in Emerging Market beleggingen op de dip in China.

Inleiding

Het was een zomer vol tegenstrijdigheden. De teleurstelling van de vroege uitschakeling van het Nederlands elftal tijdens het EK stond in groot contrast met het ijzersterke optreden van Team NL op de Olympische Spelen. Waar we na het versoepelen van de Coronamaatregelen in juni nog konden genieten van hernieuwde vrijheid en het vooruitzicht op vakanties, gooide de opkomst van de deltavariant roet in het eten en leidde in juli tot invoering van strengere maatregelen. In het zuiden van Europa was er deze zomer sprake van recordhitte, droogte en bosbranden terwijl in het noorden de zomer ongewoon nat en koel was. Veel Nederlanders, waaronder wij, brachten de zomervakantie dichter bij huis door dan normaal en moesten weer ouderwets navigeren in de auto.

Op de financiële markten was het ook een zomer van tegenstellingen. Waar beleggingen van ontwikkelde landen het goed deden, hadden beleggingen uit opkomende landen een veel mindere periode. Sommige aandelenindices zetten nieuwe records neer, terwijl veel anderen meer zijwaarts of lager bewogen. In vele opzichten zijn we nu, volgens ons, op een kruispunt beland. In de politiek spreken ze de laatste maanden over de routekaart, de weg vooruit naar een leven zonder Coronabeperkingen. In deze publicatie willen we mee laten kijken in de kaart die wij voor ons zien: een update over de huidige ontwikkelingen, onze visie en de positionering van de portefeuilles voor de komende maanden.

De consensus is te positief

In de rapportage over het tweede kwartaal (8 juli) hebben we uitgelegd waarom we voor de korte termijn voorzichter zijn geworden. Zelden hebben zoveel sentimentsindicatoren tegelijkertijd zo hoog gestaan en is de positionering onder wereldwijde beleggers zo optimistisch. Volgens data van Alpha Research (een van onze research partners) zit het aantal beleggers met een zeer positieve mening op aandelen dicht bij het hoogste punt ooit. Onze ervaring leert dat momenten van grote euforie meestal gevolgd worden door kwartalen met lagere rendementen van aandelen. Als het verwachte rendement lager is, word je minder beloond om risico te nemen. We zijn daarom sinds begin juli selectiever en combineren een onderweging in aandelen met een grote positie in grondstoffen om de portefeuilles te beschermen tegen hogere inflatie (hierover later meer). Omdat grondstoffen ook risico kennen, staan de Valuedge risicometers momenteel per saldo wel in de buurt van gemiddeld risico.

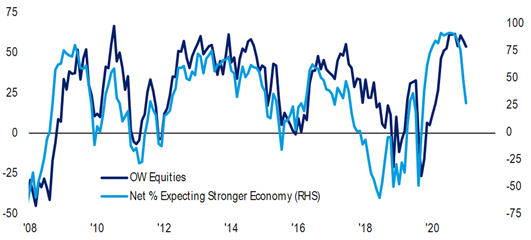

Door de opkomst van de Deltavariant en nog steeds grote tekorten aan de aanbodkant van de economie, zijn veel groei-indicatoren voor de wereldeconomie de afgelopen weken van een hoog niveau gedaald. Normaal krijgen aandelen het dan moeilijker maar nu komt deze daling op een moment dat het sentiment enorm positief is. Dit wordt bevestigd doordat we op negatieve dagen snel kopers zien verschijnen. Uiteraard is het zo dat het absolute niveau van de verwachte groei nog steeds boven gemiddeld ligt voor de komende jaren. We zijn na de Corona-recessie aan een nieuwe economische cyclus begonnen. Hierdoor blijven de vooruitzichten op middellange termijn positief. Maar als op korte termijn de economische verwachtingen verlaagd worden, heeft dat een uitwerking op de mate waarin beleggers overwogen willen zitten in risicovolle beleggingen. Bovenstaande figuur laat zien dat beleggers inderdaad historisch overwogen zitten (donkerblauwe lijn), maar dat de economische verwachtingen van beleggers voor de toekomst (lichtblauwe lijn) de laatste maanden zijn gedaald. In figuur 1 is ook te zien dat de positionering van beleggers de economische verwachtingen met een vertraging volgt. Dit suggereert dat op korte termijn meer beleggers hun weging in aandelen gaan verlagen.

Blind voor inflatie

De heersende mening over inflatie aan het begin van 2021 was simpel: inflatie zou mede door jaar-op-jaar effecten stijgen, waarschijnlijk pieken in het tweede kwartaal en daarna afvlakken naar meer normale niveaus. Met andere woorden, hogere inflatie zou van voorbijgaande aard zijn. De realiteit is echter anders. In de meeste landen is de inflatie al maanden boven het gemiddelde van de laatste jaren, waarbij de piek veel hoger lag dan verwacht. Bovendien zien we de inflatiecijfers niet substantieel dalen. Prijzen van online verkopen in augustus geven signalen dat ook in de huidige maand solide prijsstijgingen verwacht mogen worden. Al sinds begin dit jaar (‘Prijzenslag’, 15 februari) is onze verwachting dat de inflatie langere tijd boven de 3% zal uitkomen. In ‘de Koperkoorts’ (14 mei) hebben wij onze drie argumenten in meer detail uitgelegd. Deze zullen we hier opnieuw onder de loep nemen omdat het belangrijk is voor de positionering van de portefeuilles.

1)De enorme stimuleringsprogramma’s van Centrale Banken en overheden; door de opkomst van de Deltavariant zijn overheden en Centrale Banken terughoudender met het terugtrekken van steun. Afgelopen vrijdag sprak Fed President Powell op het belangrijke Jackson Hole symposium. Hij bevestigde dat, als er vooruitgang geboekt blijft worden op de banenmarkt, er nog in 2021 gestart wordt met het verminderen (‘taperen’) van het obligatie-opkoopprogramma. Hij gaf ook aan dat een eerste renteverhoging nog wel even kan duren en dat de timing los staat van het begin van tapering. De ECB heeft al laten doorschemeren nog veel langer te blijven stimuleren. Langer stimulerende Centrale Banken en overheden (bijvoorbeeld investeringen in infrastructuur en energietransitie) hebben naar alle waarschijnlijkheid een opwaarts effect op de prijzen.

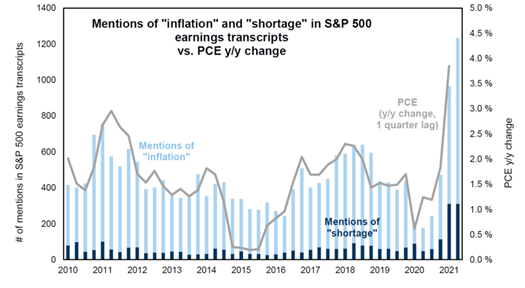

2) De verstoringen in de wereldwijde toeleveringsketen; de ‘bottlenecks’ aan de aanbodkant van de economie verdwijnen veel langzamer dan gedacht. Er blijft een groot tekort aan chips en andere onderdelen waardoor beschikbaarheid van eindproducten beperkt is en levertijden fors zijn opgelopen. De schaarste drijft prijzen verder op. Daar bovenop zijn transportkosten ook nog verder doorgestegen. Zo is bijvoorbeeld vervoer van containers nog duurder geworden. Bovenstaande figuur toont de vermelding van het woord ‘inflatie’ en het woord ‘tekort’ in de toelichting van Amerikaanse bedrijven in de S&P500 index op de goede resultaten over het tweede kwartaal. Het aantal vermeldingen van deze woorden is verder geëxplodeerd en wordt meestal nauw gevolgd door hogere consumentenprijzen (grijze lijn) die wijzen op niveaus van boven de 4% inflatie voor de komende maanden in de VS.

3) De sterk opgelopen grondstofprijzen; de prijzen van de meeste grondstoffen zijn ook de laatste maanden blijven stijgen. Op dit moment staat de brede commodity ETF die wij in de portefeuilles aanhouden op het hoogste niveau in vele jaren. Opvallend is ook dat de Baltic Dry Index, de belangrijkste graadmeter voor tarieven van de bulkscheepvaart, naar het hoogste punt in 10 jaar is gestegen. Dit duidt op een verder toegenomen vraag naar grondstoffen.

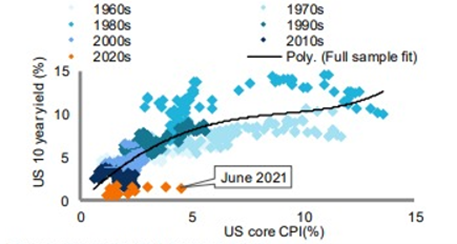

Samenvattend stellen we dat deze drie factoren ook in de komende maanden blijven bijdragen aan hogere prijzen. Voor ons is het mysterie van 2021 dat de hoge inflatie nog niet heeft geleid tot hogere rente. In onderstaande figuur staat de relatie tussen Amerikaanse kerninflatie en de Amerikaanse 10-jaarsrente. De zwarte lijn geeft het gemiddeld van de relatie weer, de kleuren de verschillende perioden in het verleden. Het is zeer opvallend dat de drie rechter oranje punten april, mei en juni van dit jaar zijn. Het lijkt dus alsof de markt blind is voor inflatie. Dit komt in onze ogen doordat de Centrale Bank zoveel obligaties opkoopt en daardoor de marktrente ‘drukt’. Als inflatie langer hoog is en de werkeloosheid daalt richting maximale werkgelegenheid zal het effect van de Centrale Bank op de markt afnemen. We denken daarom dat deze relatie er in de komende tijd weer normaler uit gaat zien, met hogere rente als gevolg.

Profiteren van de dip in China

Na zeer goede prestaties in coronajaar 2020 piekte de Chinese aandelenmarkt midden februari om sindsdien met ongeveer 25% te dalen. Afnemend groeimomentum, verkrappende financiële condities, een lage vaccinatiesnelheid en toenemende regulering heeft geleid tot een ‘underperformance’ van meer dan 30% ten opzichte van aandelen in ontwikkelde landen. De daling van Chinese Tech & Internet bedrijven spant de kroon, nu deze over de zomer in blinde paniek van de hand werden gedaan. Sommige grote Tech aandelen zoals Alibaba en Tencent zijn in zes maanden tijd 40-50% gedaald, terwijl hun omzet en winstcijfers verder zijn gegroeid.

In onze ogen is de situatie nu vrijwel tegengesteld aan de piek van februari. Begin juli heeft China de kapitaalseisen voor banken (RRR) voor het eerst in lange tijd verlaagd. Dit is een signaal dat er niet langer verkrapt wordt en dat meer stimuleringen eraan komen. Ook de vaccinatiegraad loopt sterk op en zit inmiddels boven de 50%. De onzekerheid over toenemende regulering in sommige sectoren zal nog wel even aanhouden, maar veel slecht nieuws zit er volgens ons al in de huidige lage waarderingen verwerkt. China heeft een geschiedenis van perioden van strenger toezicht die leiden tot een verslechtering van het sentiment. Telkens zorgt de sterke groeidynamiek voor herstel met aantrekkelijke rendementen op de wat langere termijn.

De dalingen van Chinese aandelen hebben ook een negatieve invloed gehad op andere Emerging Market beleggingen. Door onze overwogen positie in de aandelen en obligaties van opkomende markten, hebben de portefeuilles de laatste weken last gehad van deze dalingen. Omdat we een positieve lange termijnvisie hebben voor deze beleggingen, heeft het in onze strategische (model) asset allocatie een belangrijke positie. We hebben daarom de dalingen aangegrepen om in alle portefeuilles Emerging Market beleggingen bij te kopen.

Tenslotte

De route naar een leven na Corona is lang en hobbelig. Dit jaar heeft aangetoond dat vaccinaties de link breken tussen de druk op de zorg en sterke beperkingen voor de samenleving. De rest van het jaar zullen er nog meer mensen gevaccineerd zijn en de kwetsbare groepen ‘booster’ shots ontvangen. Op dit moment is bijna 50% van de wereldbevolking gevaccineerd waardoor de Deltavariant ook aan belang gaat inboeten. Uiteindelijk krijgen Centrale Banken en overheden een uitweg uit de bijzondere steunmaatregelen. Dit alles zal impact gaan hebben op de financiële markten.

We verwachten een wereldeconomie die de komende tijd iets langzamer maar bovengemiddeld blijft groeien, waarbij inflatie langer hoog blijft. Met de tijd zal de markt meer oog krijgen voor hogere inflatie wat volgens ons uitmondt in een hogere rente. De portefeuilles zijn met deze visie ingevuld: met gemiddeld risico maar een onderwogen positie in aandelen en staatsobligaties. De aandelenbeleggingen die we aanhouden hebben een accent op Value, wat inhoudt dat ze lagere waarderingen hebben en weinig last zullen hebben van een hogere rente. Met grondstoffen en real estate bouwen we bescherming in tegen hogere inflatie. De laatste weken hebben we wat last gehad van dalingen in Emerging Market beleggingen waardoor de rendementen niet verder zijn gegroeid maar rond het hoogste punt van het jaar zijn blijven hangen. Uiteraard blijven we, zoals u van ons gewend bent, strak vasthouden aan ons proces en beleid. Een blik op de routekaart voorkomt een verkeerde afslag en houdt het (reis)doel scherp.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.