Het nieuwe beursjaar is sterk begonnen voor aandelen, maar niet voor obligaties. Zelden hebben we zoveel stimulerende krachten losgelaten zien worden op een herstellende economie. Dit vergroot volgens ons de kans dat groei en inflatie hoger gaan uitpakken dan de markt nu verwacht. We hebben daarom het risico van obligaties in ons model verhoogd. Dit heeft geleid tot een verkoop van bedrijfsobligaties. We hebben de opbrengst herbelegd in grondstoffen, de categorie die het beste presteert als de inflatie sterk oploopt.

Inleiding

Het beursjaar 2021 is zeer goed begonnen. Met uitzondering van een dipje in de laatste week van januari zijn de heersende trends intact. Sinds het positieve vaccinnieuws van Pfizer en Moderna in november zitten aandelen in een sterke opwaartse trend en obligaties in een neerwaartse trend. Omdat aandelen in de media vaak de meeste aandacht krijgen, blijven de risico’s van obligaties in onze ogen onderbelicht. Obligaties worden vaak gezien als ‘risicoloos’. Niets is minder waar! De wereldwijde obligatie-index (in euro’s) is 1,8% negatief sinds de start van het jaar en daalde vanaf de top op 30 juli 2020 zelfs met -2,4%.

Er wordt nu veel geschreven over bubbels in aandelen, maar wij vinden dat er door Covid een exces is ontstaan in obligaties die langzaam aan het corrigeren is. We denken dat die correctie de komende maanden kan versnellen en zien een verhoogd risico voor deze ‘veilige beleggingen’. We hebben daarom de risicoparameter van obligaties in de Valuedge risicometer naar boven aangepast. In deze publicatie leggen we uit waarom we dit gedaan hebben en tot welke wijzigingen het in de portefeuilles heeft geleid.

Prijzen raden

Prijzenslag was een spelshow onder leiding van Hans Kazan die aan het begin van de jaren negentig op tv te zien was. Uit het publiek werden 4 kandidaten gekozen die moesten raden wat er voor een bepaald product – toen nog in guldens – was betaald. Als je de prijs te hoog inschatte dan deed je niet meer mee. Dit spel heeft een overeenkomst met het dagelijks leven. Consumenten en beleggers maken voorspellingen over wat producten en diensten in de toekomst gaan kosten. Deze voorspellingen spelen een belangrijke rol, omdat ze invloed hebben op bestedingen (nu kopen of wachten?) en op beleggingen op de beurs (inflatieverwachtingen). Beleggers houden namelijk sterk rekening met het negatieve effect van inflatie op de waarde van hun vermogen. Hoge inflatie holt de koopkracht uit en zij willen hiervoor gecompenseerd worden.

De afgelopen 20 jaar hebben we het grootste gedeelte van de tijd prijsstijgingen gezien van tussen de 1,5-2,5% per jaar. Hierdoor durven we waarschijnlijk onze prijsverwachtingen niet meer hoog in te zetten. We willen blijven meedoen met het spel. De door Corona veroorzaakte recessie van 2020 zorgde voor een scherpe daling van de toch al lage verwachte inflatie. Sinds het tweede kwartaal van vorig jaar zien we een V-vormig herstel in de economie en zorgen vaccins voor uitzicht op betere tijden. De inflatieverwachtingen zijn in deze periode flink opgelopen. Het verloop van deze verwachtingen voor de VS en Duitsland is te zien in onderstaande figuur 1.

Wij denken dat de inflatie in de komende maanden verder zal stijgen en dat er een grote kans is dat in het tweede halfjaar inflatie een stuk hoger zal zijn (>3%). Waarom denken wij dat? Het is bijna een jaar na de implosie van de wereldeconomie. De vergelijkingsbasis voor prijzen is laag en zal daarom de komende maanden sowieso een hogere inflatie op jaarbasis tonen. De pandemie heeft geleid tot veel knelpunten in de economie (met name aan de aanbodkant), die volgens ons gaan leiden tot duidelijk hogere prijzen. Neem als voorbeeld de sterk hogere ‘shipping rates’ voor containers, die met meer dan 50% gestegen zijn sinds het tweede kwartaal van 2020. Door de lockdowns en de daaropvolgende sterke steun van Centrale Banken en overheden is er veel geld beschikbaar om uit te geven als economieën weer openen. We denken dat er met name in het tweede halfjaar een sterke onbalans tussen vraag en aanbod op kan treden die de prijzen opdrijft. Uiteraard zijn een aantal van deze effecten tijdelijk en weten we niet of we te maken gaan krijgen met inflatie van meer structurele aard. Dat is voor ons op dit moment ook niet relevant. We vinden dat de markten onvoldoende rekening houden met een inflatie-sprong in het tweede half jaar. Daarom is er een behoorlijke kans dat dit een grote impact op de financiële markten zal hebben. Hogere inflatie-verwachtingen zullen namelijk leiden tot hogere rente (= dalende obligatiekoersen) en zal onzekerheid veroorzaken over de vastberadenheid van Centrale Banken over de ingeslagen koers.

Vol aan de bak

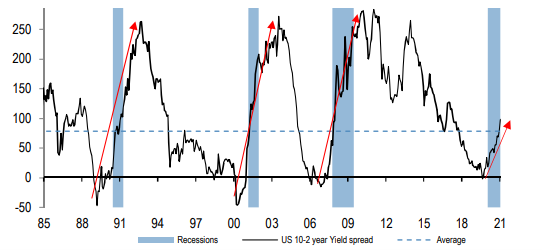

In ‘Omgekeerde wereld’ van 23 augustus 2019 hebben we uitgelegd wat een inverse yield curve is en welke signaalfunctie dit fenomeen heeft. Ook deze keer heeft het draaien van de 10-jaars rente onder de 2-jaars rente een recessie aangekondigd. In figuur 2 staat het verloop van de Amerikaanse yield curve (10 jaar minus 2 jaar rente) en perioden van recessies. Doordat Centrale Banken de rente verlagen in een recessie begint de curve te stijgen. Uiteindelijk volgt er altijd een veel steilere curve (rode pijlen) die met name negatief is voor de waarde van obligaties met een lange looptijd. We denken dat dit ook nu het geval zal zijn. Waarom?

Normaal zijn Centrale Banken de enigen die stimuleren in recessietijd. Overheden reageren zelden proactief op recessies en bezuinigen als er juist geld uitgegeven moet worden. Consumenten en bedrijven hebben het moeilijk in recessietijd door oplopende werkeloosheid en dalende omzet. Daarom duurt het meestal lang voordat de economie weer terug is op het niveau van voor de recessie. De huidige omstandigheden zijn in die zin uniek. Met het uitbreken van de pandemie aan het begin van 2020 zagen we een gelijktijdige reactie van Centrale Banken en overheden. Centrale Banken kondigden aan dat zij de officiële rente de komende jaren laag houden en liquiditeit blijven toevoegen aan de economie via ‘quantitative easing’ (opkoopprogramma’s). Zowel de FED als de ECB hebben aangegeven een hogere inflatie te tolereren en vooral te kijken naar herstel in werkgelegenheid. Overheden waren er als de kippen bij om geld uit te delen om de negatieve effecten van de opgelegde lockdowns te verzachten en hebben die programma’s meerdere keren vergroot en verlengd. Deze gelijktijdige stimuleringsmaatregelen van zowel de Centrale Banken en overheden zorgden voor een snel V-vormig herstel van de economie. Een grote groep consumenten hebben, mede door de lange lockdowns en overheidssteun, veel geld gespaard en veel bedrijven hebben een surplus aan cash op de balans. De afgelopen week is onze mening versterkt dat we in een versnelling van vaccinatieprogramma’s gaan komen en dat we aan de vooravond staan van het versoepelen van de restricties. Kortom, alles gaat vol aan de bak in de komende maanden. Dit creëert in onze ogen een positief risico: groei en inflatie kunnen vanaf de tweede helft van dit jaar veel hoger gaan uitvallen dan nu verwacht wordt.

Als de Centrale Banken de korte rente lang laag houden en groei en inflatie aantrekt zijn dat de ideale omstandigheden voor een steilere yield curve. Lange obligaties zijn dan veel risicovoller dan nu wordt aangenomen. Dit is de reden dat wij afgelopen week de risicoparameter van obligaties binnen onze Valuedge meter hebben verhoogd. Deze aanpassing leidde direct tot het verlagen van de blootstelling naar obligaties. We hebben weliswaar al sinds april vorig jaar weinig blootstelling naar staatsobligaties, maar we hadden nog wel een relatief grote positie in bedrijfsobligaties. Deze hebben zeer goed gepresteerd, maar zijn kwetsbaar bij een stijgende rente. We hebben winst genomen door het Robeco SDG Global Credit fund (EUR hedged) in het Waarde+ en Groei+ profiel te verkopen. Zo hebben we de exposure in Investment Grade Credit bijna gehalveerd.

Nieuwe grondstoffen supercyclus

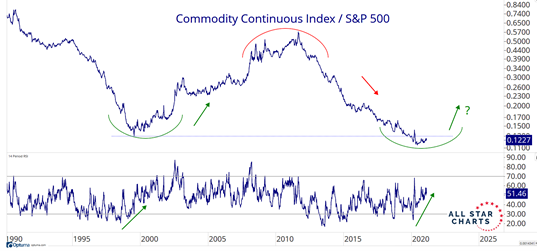

Wat is de impact op financiële markten als de inflatie stijgt tot boven de 3%? Zoals hierboven beschreven hebben staatsobligaties met een lange looptijd hier het meest last van. Aandelen doen het in de regel goed in een omgeving waar de inflatie van laag naar hoger gaat (wat nu gebeurt), maar krijgen het lastiger als de inflatie structureel boven de 3% komt. De categorie die het beste presteert in een scenario dat de inflatie fors aantrekt zijn grondstoffen (‘Commodities’). In oktober 2015 schreven wij over grondstoffen en beleggingsportefeuilles. Omdat grondstoffen geen dividend of rente opleveren en geld kosten om aan te houden, maken zij bij Valuedge geen strategisch onderdeel uit van de portefeuilles. We vinden wel dat commodity’s tactisch waarde kunnen toevoegen als bescherming tegen inflatie. In de categorie ‘overig’ hebben wij daarom ruimte om een positie op te nemen.

De prijzen van grondstoffen bewegen in zogenaamde supercycli. In 1996 startte de laatste supercyclus die piekte in 2008. Sindsdien hebben grondstoffen zeer slecht gepresteerd, in absolute zin en relatief ten opzichte van aandelen (zie figuur 3). Het lijkt er nu sterk op dat het draaipunt in 2020 heeft plaatsgevonden en dat een nieuwe opwaartse beweging is gestart. We zien zeer veel factoren die steun kunnen bieden aan commodity’s in de komende jaren. De belangrijkste factor is dat inflatie en rente gaan stijgen vanaf hier. Afgelopen week hebben we de opbrengst van de verkoop van het obligatiefonds herbelegd in de Invesco Bloomberg Commodity ETF. Deze indexbelegging is goed gespreid tussen agri-commodities (graan, veeteelt etc), industriële metalen, energie en goud/zilver. In het Offensief+ profiel hebben wij, ondanks dat er weinig obligaties inzitten, ook deze ETF opgenomen. De signaalfunctie van figuur 3 is voor ons sterk genoeg om te verwachten dat grondstoffen aantrekkelijke rendementen gaan opleveren. Wij denken met de transacties de risico-rendementsverhouding van alle portefeuilles te hebben verbeterd.

Tenslotte

In de maand februari zien we sterke fundamentele verbeteringen. Bijna 90% van alle bedrijven die winstcijfers rapporteerden over het 4e kwartaal overtreffen de verwachtingen van analisten. De meeste CEO’s durven ook met vooruitzichten te komen, een duidelijk teken van vertrouwen in de toekomst. Een verhoging van de winstverwachtingen ondersteunt de stijgingen van aandelen de afgelopen maanden en laat in onze ogen zien dat er nog steeds een sterke koppeling is tussen de economie en de beurs. Ook de leidende indicatoren voor de wereldeconomie verbeteren, terwijl het plaatje op de arbeidsmarkten ook meer positief wordt. De acties van Centrale Banken en overheden hebben duidelijk de inkomens van consumenten en bedrijven beschermd.

In ‘High Hopes’, onze laatste publicatie van 2020, gaven we aan hoge verwachtingen te hebben voor 2021. Een deel van deze verwachtingen komen nu al snel uit. Dat maakt ons niet overmoedig maar waakzaam. Voorlopig blijven we vasthouden aan een zeer belangrijke beurswijsheid: ‘the trend is your friend’. Met de sterk aanwezige pro-cyclische krachten en inflatie die aan het aantrekken is, verwachten we dat de rente verder zal stijgen. We denken daarom dat ook in de komende maanden aandelen beter zullen blijven presteren dan obligaties. De portefeuilles staan hierop gepositioneerd, nu met de toevoeging van een positie in grondstoffen. Zoals Hans Kazan altijd zei: “kom maar mee en sla je slag!“