De ongekende eindejaarsrally heeft een extra impuls gekregen met het historische handelsakkoord tussen het Verenigd Koninkrijk en de Eurozone. Sinds begin 2016 hebben we nauwelijks Engelse beleggingen in de portefeuilles gehad en dat is een goede keuze gebleken. Er zijn nu veel redenen om hoge verwachtingen te hebben van Engelse aandelen. We hebben deze daarom in twee stappen toegevoegd. We denken ook in 2021 goede rendementen te behalen met onze actieve beleggingsaanpak.

Inleiding

Het bizarre beursjaar 2020 heeft een passend slot gekregen. Een week na de Amerikaanse presidentsverkiezingen van begin november, werden de buitengewoon goede testresultaten van de eerste coronavaccins bekend gemaakt. Dit nieuws zette een lange eindejaarsrally in gang waar de portefeuilles goed van hebben geprofiteerd. Zo eindigt het jaar met positieve rendementen die – afhankelijk van het risicoprofiel – in de buurt van of boven onze langjarige gemiddelden liggen.

Op kerstavond hebben het Verenigd Koninkrijk en de Europese Unie op de valreep overeenstemming bereikt over een handelsakkoord. Na bijna vijf jaar waarin de Britten en de Europeanen met de koppen tegenover elkaar hebben gestaan, heeft gezond verstand gelukkig de doorslag gegeven. De Brexit is lange tijd een negatieve issue geweest voor beleggers en nu ook hier zekerheid is ontstaan, hebben we vandaag Engelse aandelen aan de portefeuilles toegevoegd. In deze publicatie leggen we uit waarom we hoge verwachtingen van Engelse aandelen hebben en gaan we in op de vooruitzichten voor volgend jaar.

Exit before the Brexit

Het voelt als eeuwen geleden dat de Britten op 23 juni 2016 stemden over het lidmaatschap van de Europese Unie. Op 12 mei van dat jaar schreven wij een publicatie met de titel ‘Another brick in the wall’, naar het legendarische nummer van Pink Floyd. Hierin legden we uit waarom we bijna alle Engelse beleggingen in de aanloop naar het referendum hadden verkocht. Allereerst vonden wij het Britse Pond en Engelse aandelen duur. Bij een Brexit zagen wij aanzienlijke downside voor de Engelse economie. Omdat wij de kans dat de Britten voor ‘leave’ zouden stemmen toen op 35-40% inschatten, vonden wij het op dat moment niet lonen om Engelse beleggingen aan te houden.

Nadat de beurzen bekomen waren van de eerste schrik van de uitslag van het referendum begon een lange periode van onzekerheid. Er moest eerst overeenstemming bereikt worden over de uittreding van de EU voordat er onderhandeld kon worden over de toekomstige (handels)relatie. Dit proces legde de verschillen tussen beide partijen onder een vergrootglas en zorgde voor heel veel onzekerheid of een akkoord überhaupt haalbaar was. Voor ons en voor heel veel andere beleggers was het beter om Engelse beleggingen te mijden. Wij hebben dan ook sinds het voorjaar van 2016 nauwelijks Engelse aandelen en obligaties in de portefeuilles gehad. Dit is een hele goede keuze gebleken.

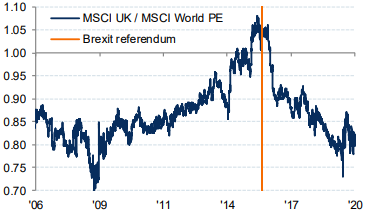

Figuur 1 toont de relatieve waardering van Engelse aandelen ten opzichte van de rest van de wereld. Deze waardering was vlak voor het referendum heel hoog maar is sindsdien diep weggezakt. Het Verenigd Koninkrijk is de slechtst presterende regio in de afgelopen vijf jaar geweest. De uitbraak van Corona en de manier waarop de Britse regering hier mee om is gegaan, heeft deze slechte prestaties alleen maar verder versterkt. Engeland is hard getroffen door Covid-19 en de aandelenmarkt bestaat met name uit sectoren die aangemerkt worden als ‘slachtoffers’ van het virus. Zo is de weging van technologie- en telecommunicatieaandelen veel lager dan wat we in andere regio’s zien.

Niet alleen aandelen hebben te lijden gehad van de Brexit, ook het Britse Pond is fors verzwakt. Onderstaande grafiek toont de koers van het Pond tegen de Euro over de afgelopen 10 jaar. Sinds het einde van 2015 is het Pond met ongeveer 25% gedaald. Het referendum heeft de daling duidelijk versneld.

Tijd voor verzoening

We wegen met ons actieve beleggingsbeleid doorlopend af wat we in de portefeuilles willen aanhouden. Uitgangspunt is dat we voldoende beloond willen worden voor de risico’s van de beleggingen. Zelfs als we iets 5 jaar niet aantrekkelijk vinden, blijven we open staan voor een verandering van onze mening als de omstandigheden wijzigen. Er zijn nu veel redenen om hoge verwachtingen te hebben van Engelse aandelen voor de komende 12-18 maanden. Zo hebben bedrijven die op de Londense beurs genoteerd staan een hele sterke samenhang met het herstel van de wereldeconomie. Met de komst van vaccins, die het VK als eerste Westerse land in gebruik heeft genomen, is de verwachting dat 2021 een jaar wordt met een sterk opbloeiende economie. Het VK is bovendien qua waardering de goedkoopste regio in de wereld en heeft een index-samenstelling die het goed zou moeten doen in een meer ‘normale’ wereld. Engelse aandelen betalen bovendien een hoog dividend (ongeveer 4%) wat zeer aantrekkelijk is ten opzichte van obligaties. Op dit moment hebben beleggers nauwelijks posities in Engelse aandelen. Er is dus weinig voor nodig om geldstromen positief te laten draaien. Last but not least: het Pond is zeer goedkoop. We denken dat deze munt 5-10% kan gaan stijgen ten opzichte van de Euro in de komende 12 maanden. Dit kan rendementen aanzienlijk versterken.

Wij hebben ons daarom verzoend met Engelse aandelen en deze in twee stappen toegevoegd aan de portefeuilles (‘UBS MSCI United Kingdom SRI ETF’). We hebben op 20 november een eerste stap gezet toen we een goede inschatting konden maken wanneer vaccins ingezet zouden gaan worden. Het handelsakkoord van kerstavond maakt een einde aan een lange periode van Brexit-onzekerheid die met name zwaar heeft gewogen op Engelse aandelen. Vandaag hebben we de positie van 20 november met een tweede aankoop verdubbeld (tot 4-8% van de portefeuilles afhankelijk van het risicoprofiel).

Positieve vooruitzichten

We hebben de laatste weken heel veel beursvooruitzichten voor 2021 gezien. De consensus is zeer positief. In onze laatste publicatie ‘De lachende koe’ van 12 november gaven we aan dat er grote stijgingen in het vat zitten. We zeiden ook dat we bij positieve ontwikkelingen in de Brexit-onderhandelingen een extra stap zouden zetten om het risico te verhogen. Dat hebben we nu gedaan. We zien de laatste maanden duidelijk een rotatie naar de achterblijvers en we verwachten dat dit verder doorzet in 2021. Zoals gezegd hangen Engelse aandelen aan de staart van dat peloton. Onze analyses wijzen uit dat er voor het komende jaar een aantrekkelijk rendement verwacht mag worden, zeker van de achterblijvers die goed in de portefeuilles vertegenwoordigd zijn. Zo bieden Centrale Banken en Overheden nog heel veel steun, terwijl er met vaccins zicht is op het einde van de tunnel waarin de wereld sinds begin 2020 in zit. Veel beleggers zijn nog niet gepositioneerd voor een betere, normalere toekomst.

Ook volgend jaar zullen er risico’s opdoemen en zullen er perioden zijn dat de beurs het minder doet. Dit is namelijk altijd het geval en hoort bij beleggen. Zo kan bijvoorbeeld de uitrol van vaccins minder snel gaan dan gepland of kunnen vaccins minder effectief blijken. Ook zou het virus kunnen muteren op een manier waar de vaccins niet op voorbereid zijn. Dit kan leiden tot een terugval van de verwachte groei. Vreemd genoeg schuilt er ook een risico in het heel snel heropenen van de economie. Snelle groei kan dan leiden tot hogere inflatie. De steun van Centrale Banken en Overheden zal in dat scenario waarschijnlijk sneller worden teruggeschroefd, wat in onze ogen een negatief effect op de beurzen zal hebben. Kortom, ook in 2021 blijven wij alert op verandering in (markt-)omstandigheden en zullen wij actief reageren als wij daar aanleiding toe zien.

Tenslotte

De deal die op kerstavond gesloten is tussen het Verenigd Koninkrijk en de EU ademt een sfeer van compromis en verzoening. Het akkoord is vooral gericht om de fysieke handel tussen de partijen zo goed mogelijk door te laten gaan en geen importheffingen in te voeren. Er zijn verschillen nu het VK geen onderdeel meer is van de EU, maar er is gezocht naar een manier om de neuzen dezelfde kant op te krijgen. We moeten tenslotte verder met elkaar. Het akkoord valt samen met de start van inentingen in het VK (en de Eurozone) en zorgt ervoor dat we ‘High Hopes’ (andere klassieker van Pink Floyd) hebben van Engelse aandelen in het bijzonder, en de portefeuilles in het algemeen.

Het afgelopen jaar was een jaar vol met uitdagingen, op persoonlijk en zakelijk vlak. We hebben in 2020 de aan ons toevertrouwde vermogens op een goede manier door de uitzonderlijke bewegingen op de financiële markten kunnen loodsen. Door tijdig risico af te bouwen in januari en februari, hadden wij de flexibiliteit om in maart het risico weer op te schalen in de portefeuilles. Onze afwijkende visie over de snelle beschikbaarheid van vaccins gaf ons de overtuiging om in het tweede halfjaar met bovengemiddelde aandelenposities te profiteren van het verdere herstel op de beurzen.

Valuedge heeft veel nieuwe klanten mogen verwelkomen het afgelopen jaar. Ook hebben we een goede strategische stap kunnen maken met de komst van Ferry Meijer als partner. Op 1 december zijn we verhuisd naar een nieuw kantoor in Schiphol-Rijk, op enkele kilometers van ons oude kantoor. In de komende jaren kunnen we hier onze ambities verder realiseren. Per 1 januari 2021 zullen we het team verder versterken met Michiel van Haagen. In de kwartaalrapportage aan het begin van januari zullen we hem verder introduceren.

Terwijl we nog in lockdown zitten, kijken we reikhalzend uit naar een tijd waarin we het oude leven weer kunnen oppakken. We zijn ervan overtuigd dat die tijd in 2021 gaat aanbreken. We danken iedereen voor het vertrouwen en de prettige samenwerking en wensen jullie een gezond en gelukkig nieuwjaar.

Theo, Renco & Ferry

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.