In 2008 lazen wij het boek ‘Wealth, war & wisdom’ van de bekende belegger Barton Biggs (1932 – 2012). Het gaf ons hele goede inzichten in de manier waarop financiele markten zich gedragen in tijden van oorlog en welke lessen je daaruit kan trekken. We konden toen niet indenken dat we ruim 10 jaar later te maken zouden krijgen met een grote oorlog zo dicht bij huis. In onze laatste publicatie ‘Pokerface’ besteedden we al aandacht aan de oplopende spanning in de Oekraïne. Door de snelle ontwikkelingen in de laatste week willen we nu een gehele publicatie wijden aan de oorlog die er nu gevoerd wordt en de wereld in zijn greep houdt.

Inleiding

In Pokerface beschreven we drie mogelijke scenario’s voor het conflict tussen Rusland en Oekraïne en de waarschijnlijkheden die wij daar aan toekenden. In slechts twee dagen verschoof het scenario van status quo / diplomatieke gesprekken (60% kans, scenario 1) naar Russiche troepen in Oost- Oekraïne (30% kans, scenario 2) tot een volledige invasie met het doel om de hoofdstad Kiev in te nemen en de regerering omver te werpen (10% kans, scenario 3). De afgelopen 48 uur zien we een escalatie van het conflict. Oekraïns verzet blijkt stevig en vastberaden en de Westerse internationale gemeenschap keert zich eensgezind tegen Poetin door middel van zware economische- en financiele sancties. Dit wordt door Poetin beantwoord met nog scherpere oorlogsretoriek en bedreidigingen. Na een beweeglijke week op de financiele markten is de vraag hoe nu verder? In deze publicatie willen wij aan de hand van een aantal vragen de bredere situatie uitleggen vanuit ons perspectief als vermogensbeheerder.

Wat is de rechtstreekse impact van deze oorlog op de portefeuilles?

De meest directe effecten van een oorlog zijn altijd op de landen die erbij betrokken zijn, in dit geval Rusland en de Oekraïne. Door een oorlog komen landen bijna direct in een recessie terecht. Het is dus geen wonder dat de Russische aandelenindex Micex al meer dan 50% is gedaald sinds het conflict startte en de Russische Roebel al meer dan 40% in waarde is verminderd. De daling van de Micex op 24 februari is de grootste één-daagse daling van een belangrijke aandelenindex ooit. Wij hebben geen rechtstreekse blootstelling naar Rusland en Oekraïne in de portefeuilles. Bedenk daarbij dat Rusland slechts 1,8% van de wereldeconomie uitmaakt (11e positie) en Oekraïne 0,2%. Vertaald naar de brede wereldwijde aandelenmarkt betekent dit in een weging van slechts 0,4% voor Rusland in de MSCI All-Country World Index. De weging van Russische obligaties in de wereldwijde obligatie-index is vergelijkbaar met de aandelenweging. Sinds de zomer van vorig jaar zijn de portefeuilles met minder risico gepositioneerd, waardoor we ook indirect (via wereldwijde fondsen / trackers) een verwaarloosbaar exposure in de portefeuilles hebben.

Wat doen aandelen beurzen normaal in tijden van conflicten?

Niet alleen Russische en Oekraïense beleggingen zijn gedaald. De escalatie heeft ook een impact op de wereldwijde aandelenbeurs gehad van ongeveer -5%. Aandelen en obligaties waren eerder dit jaar al gedaald door de oplopende rente (zie ook ‘Pokerface’). Midden vorige week was de impact door de invasie even opgelopen tot -10%, daarna herstelde de markt in de veronderstelling dat Poetin de Oekraïne snel in zou nemen en dat sancties beperkt zouden blijven. De dalingen van de brede beurs op dit soort geopolitieke conflicten duren meestal kort omdat ze meer impact op het sentiment (tactisch) hebben dan op de groei (fundamenteel). Dalingen worden bijna altijd binnen 40 dagen weer goedgemaakt en zijn daarom eigenlijk altijd koopmomenten. De grote vraag is dus nu of dit conflict langer zijn stempel op de markt zal drukken.

Hoe zit het met economische groei en sancties?

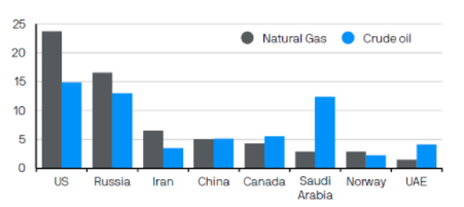

Rusland neemt slechts 2% van de totale wereldhandel voor zijn rekening. Voor Europa (handelspartner nummer 5) is Rusland een belangrijkere partner dan voor de VS (nummer 30). De sancties die nu als antwoord op het geweld in de Oekraïne worden ingesteld, hebben dus meer impact op Europa dan op de VS (& Azie). Op dit moment is de impact op de economische groei van de wereld niet heel groot omdat bijna alle landen net opveren uit de Coronacrisis. Het is zelfs zo dat Covid voor het eerst in jaren niet meer de grootste aandacht van de media heeft. Die plaats gaat naar de Oekraïne. De grootste fundamentele bedreiging voor de wereldeconomie is oplopende energieprijzen. Rusland is de derde producent van olie en de tweede producent van gas (zie figuur 1). Export naar Europa is voor zowel Rusland als Europa van groot belang. Vandaar ook dat tot nu toe Europa terughoudend is geweest om grondstoffen te betrekken bij de sancties. Als dit wel gebeurt, of als Rusland als tegenreactie de leveringen beperkt, zullen energieprijzen verder stijgen en daarmee een belasting zijn die de economische activiteit vermindert.

Wat gebeurt er verder met grondstof prijzen?

Al sinds februari vorig jaar hebben we een brede grondstoffen etf, inclusief olie en gas, in de reguliere risicoprofielen. We zagen deze positie vooral als een bescherming tegen hoge inflatie maar ook tegen eventuele geopolitieke spanningen. Dat is een goede keuze gebleken. Zo steeg dit mandje van grondstoffen alleen in 2022 al 17%. We hebben de positie recent iets verkleind omdat de goede performance heeft geleid tot een te grote weging in de portefeuilles. In tegenstelling tot een aantal maanden geleden zien we nu ook minder kans op een verdere grote stijging van grondstofprijzen:

- De stijging is al heel groot geweest en andere producenten willen graag het gat opvullen dat Rusland zou laten vallen. Er is bijvoorbeeld ook sprake van dat Iran weer olie mag gaan leveren op de wereldmarkt.

- Westerse landen hebben aangegeven hun strategische energiereserves te willen aanspreken om niet op hoge niveaus te moeten kopen in de markt.

- Tot nu toe zijn grondstoffen buiten de sancties gebleven wat een signaal is dat zowel Europa als Rusland baat hebben bij het doorgaan van leveringen.

- Het wordt lente op het noordelijk halfrond, waardoor grote economieën minder vraag naar energie zullen hebben.

Is onze macro-economische visie veranderd?

Of dit conflict grote schade zal toebrengen aan de wereldeconomie wordt bepaald door hoe lang de sancties van kracht blijven en hoe veel verder energieprijzen stijgen. Op dit moment verwachten we zo’n 3,5-4,0% groei in het Bruto Nationaal Product in de VS en Europa voor 2022. Dat zou nu voor Europa iets lager kunnen gaan uitpakken door de stijging van energieprijzen richting de $100 voor olie. We denken dat pas bij een verdere stijging van de olieprijs richting de $120, groeiramingen wereldwijd naar beneden bijgesteld gaan worden. Centrale Banken in het Westen zullen daarom voorlopig vasthouden aan het pad van het afbouwen van steun. Een langdurig conflict zou kunnen betekenen dat zij voorzichtiger te werk gaan. Azië lijkt qua regio de ‘sweet spot’ omdat zij buiten schot blijven in dit conflict en Centrale Banken daar over het algemeen niet verkrappend zijn. Als we naar financieringscondities en data van economische bedrijvigheid kijken, dan zijn we op dit moment niet bezorgd dat de wereldeconomie in de komende kwartalen in een recessie belandt.

Wat betekent dit voor de positionering van de portefeuilles?

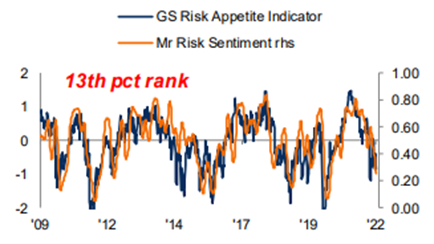

Op dit moment zitten we in de reguliere portefeuilles nog steeds ondergemiddeld belegd in aandelen. Figuur 2 laat twee sentimentsindicatoren zien die wij gebruiken. Toen de markt afgelopen zomer in euforische staat was hebben wij de aandelenweging verlaagd. Sindsdien is het sentiment verslechterd met een versnelling sinds het begin van dit jaar. Doordat we midden vorig jaar risico hebben gereduceerd, is er nu veel ruimte om hard gedaalde aandelen op een veel lagere waardering terug te kopen. De cash die vrijkwam uit de verkoop van een deel van de Grondstoffen ETF hebben wij op de daling van vorige week gebruikt om aandelen toe te voegen. Hierbij lag de nadruk op Amerikaanse aandelen die tot nu toe dit jaar het hardste waren gedaald, maar weinig last hebben van dit conflict. Op zichzelf heeft de escalatie van de afgelopen 48 uur niets veranderd aan het feit dat we de koersdalingen als een kans zien. We wachten met het toevoegen van aandelen op een nog verdere verslechtering van het sentiment of op duidelijke tekenen dat het conflict de-escaleert.

Leidt dit conflict tot grote veranderingen in de komende jaren?

Dit conflict is nu al een keerpunt voor de wereld. De Duitse overheid heeft in een drastische breuk met het verleden aangekondigd dat het fors gaat investeren in defensie. Andere landen in Europa zullen volgens ons zeker volgen. De agressie van Rusland zorgt ervoor dat er iets van de Koude Oorlog terugkeert. Wij verwachten dat Europa versneld zal integreren op gebied van defensie en buitenlandse politiek. Omdat we minder afhankelijk willen zijn van Russische olie en gas zal in onze ogen ook de energietransitie nog verder versneld worden. De huidige hoge olie- en gasprijzen zorgen ervoor dat duurzame alternatieven aantrekkelijker zijn geworden. China zal de gebeurtenissen met extra interesse volgen. De ontwikkelingen kunnen betekeken dat zij terughoudender zijn met hun eigen wens tot territoriale uitbreinding (Taiwan). Andere autocraten in de wereld zullen ook behoedzamer te werk gaan. Zo is het tekenend hoe snel Hongarije en Polen weer in het gareel van de Europese Unie lopen. Vreemd genoeg kan het conflict van nu uiteindelijk leiden tot afnemend geopolitiek risico.

Tenslotte

Het lijkt erop dat Poetin een aantal zaken heeft onderschat. Zo is de tegenstand van Oekraïne veel groter en schaart de wereld zich eensgezind achter Oekraïne. Over de hele wereld wordt geprotesteerd tegen de oorlog. Ook zijn de opgelegde sancties zwaarder dan verwacht. Het afsluiten van Rusland van het internationale betalingsysteem Swift is belangrijk, maar de zwaarste en meest effectieve sanctie is in onze ogen het bevriezen van de USD en EUR tegoeden van de Centrale Bank van Rusland. Dit betekent voor Poetin veel minder financiële ruimte (= tijd) om de Russische economie door de oorlog te manouvreren. Deze bijzondere actie zet het financiele systeem van Rusland zwaar onder druk waarbij een run op banktegoeden bijna onvermijdelijk is. Er wordt nu verwacht dat de Russische economie met 5% zal krimpen in 2022. We verwachten dat door de zware sancties de weerstand van de Russische bevolking tegen Poetin zal toenemen.

Vandaag vinden er vredesbesprekingen plaats tussen Rusland en Oekraïne. Hoe het conflict verder gaat is onvoorspelbaar, net als de kaarten die Poetin in februari in sneltreinvaart op tafel heeft gelegd. We blijven kalm vasthouden aan onze strategie. Al lang kopen wij aandelen wanneer sentimentsindicatoren laag staan en anderen in paniek raken. Dat heeft altijd geloond en we denken dat het nu niet anders is. We wachten geduldig op de juiste condities.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.