Beursjaar 2025 eindigt veel beter dan hoe het er aan het begin uit zag. Grote investeringen in AI en stimuleringen van Centrale Banken hielden de wereldeconomie op de been. Het tweede halfjaar bewegen de koersen zelfs veel rustiger dan gemiddeld. Nadat Centrale Banken de rente bijna allemaal op neutraal hebben gebracht, verbeteren de groeivooruitzichten voor 2026. We verwachten de beste aandelenrendementen buiten de VS, geleid door Emerging Markets, en in kleinere aandelen. De belangrijkste events van 2026 kunnen eerder positief bijdragen dan dat zij aan te merken zijn als verhoogde risico’s.

Inleiding

Met nog twee weken te gaan lijkt beursjaar 2025 rustig te eindigen. In de laatste weken zijn er wat scheurtjes te zien in de dure, grote ‘AI’- aandelen, maar betere prestaties van kleinere aandelen compenseren hiervoor. Een aantal Centrale Banken zullen deze week hun laatste besluiten van dit jaar communiceren. Al met al zijn de rendementen op de financiële markten dit jaar veel beter geworden dan hoe het er in de eerste maanden van 2025 uit zag. In deze laatste publicatie van dit jaar blikken we kort terug op de laatste 12 maanden, maar kijken we vooral vooruit op wat in de Chinese astrologie het jaar van het Vuurpaard wordt.

Kou verdween in april

Na een behoorlijke start van 2025 zorgde de handelsoorlog van Trump voor hevige turbulentie op de beurzen in maart en april. Een week na Liberation Day (door ons omgedoopt tot ‘Demolition day’) bereikte de aandelenmarkt het laagste punt van het jaar (-18%). De draai die Trump op 9 april maakte om handelstarieven te pauzeren was de ommekeer die de kou uit de lucht haalde. In de rest van het jaar maakte de paniek van april plaats voor een geleidelijke verbetering van het sentiment. De reden hiervoor lag met name in een wereldeconomie die, ondanks de hoge geopolitieke- en beleidsonzekerheid, veerkrachtig was en ijzig kalm door bleef groeien. Met name de grote investeringen in Kunstmatige Intelligentie gaven een sterke impuls, die het risico van een recessie veroorzaakt door de handelsoorlog naar de achtergrond duwde. Doordat de economische groei op peil bleef, konden bedrijven de winsten duidelijk laten groeien.

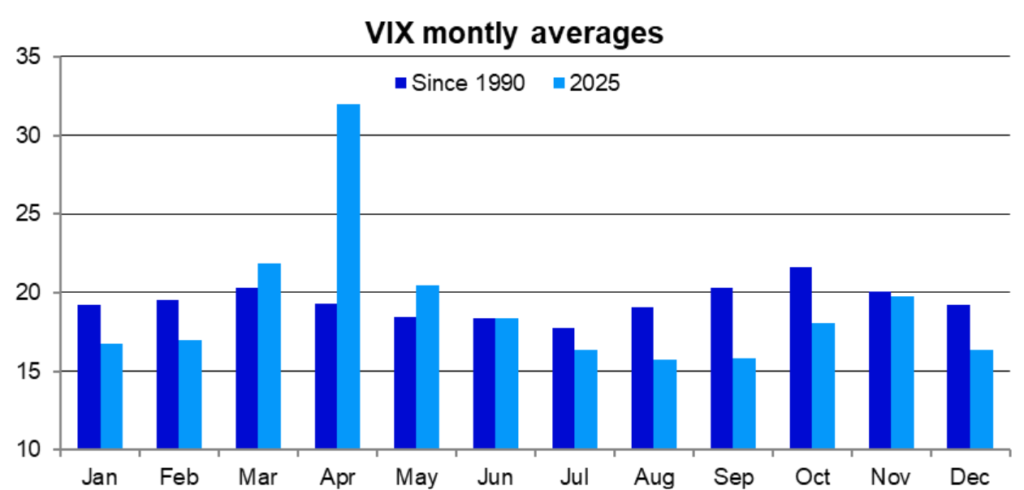

We merken in onze dagelijkse gesprekken dat veel mensen de huidige situatie in de wereld als zeer onzeker en zorgelijk ervaren. Vreemd genoeg staat dit haaks op het beeld dat de beurs laat zien in de tweede helft van dit jaar. Op ons verzoek heeft Invesco de grafiek van Figuur 1 gemaakt. Dit plaatje toont de gemiddelde stand per maand van de ViX index, de angstbarometer van de beurs, in 2025 (lichtblauw) en de gemiddelde waarde van deze index sinds 1990 (donkerblauw). Alleen de maanden maart, april en mei lieten een beweeglijkheid zien die (veel) hoger was dan het gemiddelde over de afgelopen 35 jaar. Vanaf juli is de beurs elke maand rustiger dan het langjarige gemiddelde. Dit laat zien dat beleggers ook ijzig kalm zijn gebleven, ondanks het geopolitieke geweld in 2025.

Centrale Banken bijna op neutraal

In onze vorige publicatie ‘Mistbanken’ stelden we dat een derde renteverlaging van de Amerikaanse Centrale Bank (Fed) in 2025 een dubbeltje op zijn kant zou worden. Na veel wikken en wegen is vorige week door de Fed de rente opnieuw met 0,25% verlaagd. Naar verwachting verlaagt de Bank of England deze week de rente met 0,25% terwijl de Bank of Japan zeer waarschijnlijk een tegengestelde beweging gaat aankondigen van +0,25%. De acties van Centrale Banken zijn zeer belangrijk voor rentestanden en het sentiment op de financiële markten. Wat gaan Centrale Banken doen in 2026?

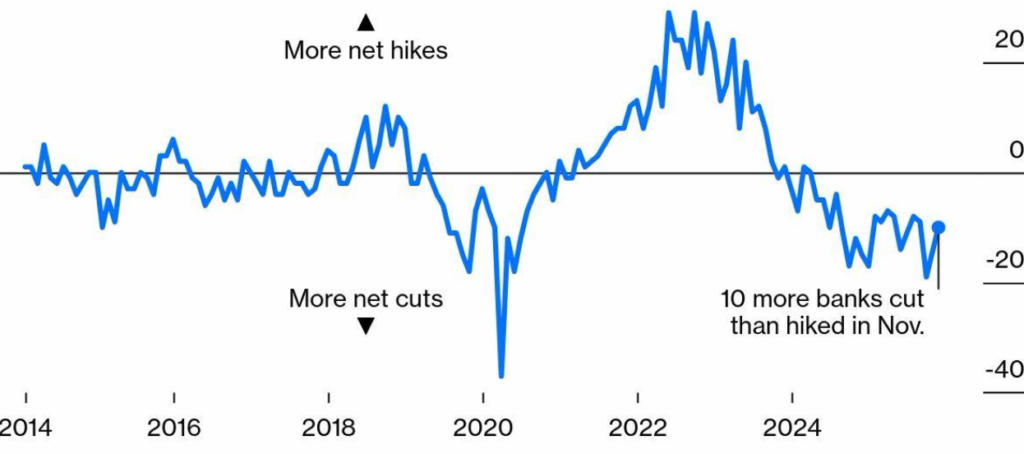

In figuur 2 staat de balans van renteverhogingen en verlagingen van 52 Centrale Banken over de laatste 10 jaar. In de periode voor Covid was er een duidelijke balans rondom nul, omdat wereldwijde groei / inflatie geen redenen gaven om de beleidsrente als groep sterk te wijzigen. De wereldwijde Coronarecessie van 2020 dwong Centrale Banken ertoe de rente gecoördineerd sterk te verlagen. In 2021/2022 sloeg dit om in collectieve renteverhogingen om de hoge inflatie, die in alle landen waarneembaar was, af te remmen. Vanaf 2023 begonnen Centrale Banken weer te verruimen omdat de inflatie over een breed front sterk omlaag kwam. In november waren er nog steeds meer Centrale Banken die de rente verlaagden dan banken die verhoogden.

We komen nu in een situatie dat de meeste Centrale Banken op een neutrale rente zitten. Dit is een renteniveau waarbij de economie niet gestimuleerd wordt, maar ook niet verkrapt. Voorbeelden hiervan zijn de ECB en andere Centrale Banken in Europa die geen onderdeel zijn van de Euro. Van enkele banken, waaronder de Fed, Bank of England en een aantal Centrale Banken van opkomende landen, worden komend jaar nog enkele renteverlagingen verwacht. De enige Centrale Bank die de rente gaat verhogen is de Bank of Japan. We denken dat de balans uit Figuur 2 gedurende 2026 weer naar nul zal gaan. Na jaren van hevige bewegingen in de rente zal er dan meer evenwicht zijn, zoals in de periode voor 2020. Rentecurves hebben dan weer hun normale vorm waarin de korte rente duidelijk onder de lange rente ligt. Wij vertalen deze visie in de samenstelling van de obligatieportefeuille waarin we relatief veel obligaties uit opkomende landen en geen Japanse staatsleningen aanhouden. We houden de looptijd relatief kort (< 4 jaar) met een duidelijk accent naar bedrijfsobligaties en obligaties met onderpand (‘Asset Backed Securities’). Voor 2026 verwachten we aantrekkende economische groei en overheden die fors investeren in infrastructuur en defensie. Hogere economische groei en oplopende staatsschulden kunnen de lange rente verder opdrijven. We denken dat inflatie wel onder controle blijft, maar deze zal niet onder de doelstellingen van Centrale Banken zakken.

Beste vooruitzichten buiten de VS

In onze vorige publicatie stelden we dat het positieve momentum in dure Tech bedrijven uiteindelijk zal afnemen. We zagen tekenen dat de wederopstanding van Small Caps nabij is en trekken de blootstelling naar aandelen daardoor geleidelijk breder. In de afgelopen weken neemt het momentum in grote AI aandelen inderdaad af terwijl kleinere aandelen juist beter handelen. De media besteedt de laatste tijd veel aandacht aan mogelijke bubbelvorming in de markt veroorzaakt door het AI thema. Een goede graadmeter voor een mogelijke bubbel in AI zien wij in het koersverloop van het aandeel Oracle. De koers van Oracle steeg eerder dit jaar hard op de aankondiging van grote investeringen in datacenters. Al vrij snel drong het besef tot de markt door dat deze mega-investeringen door Oracle met leningen worden gefinancierd. Inmiddels is de aandeelkoers meer dan 40% gedaald sinds de top in september en worden de obligaties van Oracle aangemerkt als ‘junk bonds’.

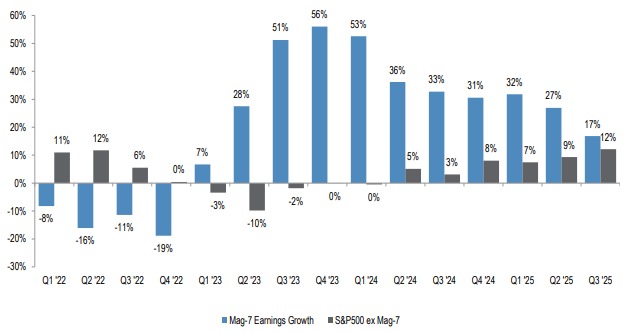

Hoewel de meeste grote tech bedrijven de AI investeringen, in tegenstelling tot Oracle, veel meer met eigen vermogen financieren, denken we toch dat de rotatie uit grote Tech aandelen in kleinere aandelen doorzet in 2026. Het zal waarschijnlijk enige tijd duren voordat de investeringen in AI rendement gaan opleveren. Dit betekent dat de grote Tech bedrijven te maken gaan krijgen met afnemende winstgroei. In figuur 3 staat de gerealiseerde winstgroei per kwartaal van de Magnificent-7 en de andere 493 aandelen in de Amerikaanse S&P500 index. Het is duidelijk dat het grote gat in winstgroei tussen beide groepen steeds kleiner wordt. Voor volgend jaar wordt bijna eenzelfde winstgroei verwacht (+/- 15%). Wij kiezen daarom voor kleinere aandelen die een veel lagere waardering hebben en die veel minder beleggers in portefeuille hebben. Tegelijkertijd reduceren wij zo het concentratierisico in de portefeuille. Mocht het momentum in grote Tech aandelen heel snel afnemen (door bijvoorbeeld afnemende investeringen in datacenters of meer concurrentie in hoogwaardige chips) dan hebben de portefeuilles daar minder last van.

In onze outlook van 2025 (The X-factor, december 2024) zeiden wij dat de verrassing van dit jaar wel eens zou kunnen zijn dat de beste talenten buiten Amerika ontdekt worden. Dit is inderdaad gebeurd. In 2025 waren Emerging Markets aandelen (in Euro gemeten) de beste aandelenregio gevolgd door de Eurozone. Amerikaanse aandelen presteerden al minder in US Dollars maar zeker in Euro’s door de 11% daling van de US Dollar. Voor 2026 verwachten de meeste beleggers opnieuw de beste rendementen buiten de VS. Langzaam beginnen ook meer beleggers aandelen uit Opkomende Landen te omarmen. We blijven voorlopig vasthouden aan onze voorkeur voor Emerging Market aandelen vanwege lagere waarderingen, grote stimuleringen en onder-positionering van beleggers. We houden vooralsnog vast aan een neutrale visie op de US Dollar waarbij we de wisseling van de wacht bij de Fed (zie later in deze publicatie) sterk in de gaten houden.

Belangrijke events in 2026

Er zijn een aantal gebeurtenissen in 2026 die volgens ons een belangrijke impact op de financiële markten kunnen hebben. Zo lijkt handelspolitiek momenteel naar de achtergrond gedreven, maar daar kan in de komende maanden verandering in komen. Het Amerikaanse Hooggerechtshof (de Supreme Court) gaat zich binnenkort uitspreken of de importheffingen van Trump wel wettig zijn. Als de heffingen onrechtmatig zijn ingevoerd, heeft Trump wel andere manieren om handelstarieven in te stellen, maar het korte termijn netto effect zou een fiscale stimulans zijn van ongeveer 0,5% van de economie. Dat zou een boost zijn voor risicovolle beleggingen. Op dit moment schat voorspellingsplatform Polymarket de kans op meer dan 70% dat de Supreme Court de tarieven van Trump als onwettig gaat bestempelen. Wij vinden dat de mogelijkheid van deze uitspraak onderbelicht blijft en dat de potentiële effecten onderschat worden.

In mei eindigt de termijn van Fed voorzitter Powell. Zijn opvolger zal door Trump worden benoemd en zeer waarschijnlijk de intentie hebben de rente scherper te verlagen dan nu verwacht wordt. Of de rest van de commissie de nieuwe voorzitter volgt, valt nog maar te bezien. Wat wel vaststaat, is dat een heel los beleid grote effecten kan hebben op de financiële markten. Een (te) los beleid zou in onze ogen de US Dollar verder verzwakken, de lange rente doen stijgen en een impuls zijn voor aandelen, omdat het de economie verder opwarmt. De status van de onafhankelijkheid van de Fed is een heel belangrijk onderwerp volgend jaar en zal naar verwachting aan het einde van het tweede kwartaal groot in het nieuws zijn.

Op 3 november vinden de Amerikaanse mid-term elections plaats. In deze verkiezingen, die in het midden van de presidentiële termijn vallen, worden alle 435 zetels in het Huis van Afgevaardigden gekozen en 35 van de 100 Senaatzetels. Op dit moment hebben de Republikeinen een meerderheid in beide Kamers (samen het Congres). De Republikeinen staan echter zeer slecht in de peilingen en de ‘approval rating’ van Trump is historisch laag. In alle recente tussenverkiezingen hebben de Republikeinse kandidaten verloren of slechter gescoord dan verwacht. De Amerikaanse kiezer maakt zich op dit moment het meeste zorgen over de betaalbaarheid van het leven. Dit wordt daarmee het belangrijkste thema van de Mid-terms. Om goed voor de dag te komen in deze verkiezingen heeft Trump een sterke economie nodig. In zijn vorige ambtstermijn boekte hij dik verlies in de tussentijdse verkiezingen van 2018. In die periode was de Fed de rente aan het verhogen wat een grote aandelencorrectie veroorzaakte. Het lijkt erop dat Trump zo’n scenario hoe dan ook wil vermijden. Zijn beleid zal in 2026 daardoor waarschijnlijk een stuk vriendelijker zijn voor de markten om zijn kansen op een goede verkiezingsuitslag te verhogen.

Uiteraard blijft een vrede in de Oekraïne ook een mogelijke gebeurtenis voor 2026. De markten schatten de kans hierop op ongeveer 50%. In de laatste maanden lijken de partijen dichterbij bij elkaar te komen. Mocht er een overeenkomst worden bereikt dan zou dat een positieve impuls zijn voor met name Europese markten. Samenvattend kunnen we stellen dat de belangrijkste events van 2026 eerder een positieve bijdrage kunnen gaan leveren aan rendementen dan dat zij aan te merken zijn als verhoogde risico’s.

Tenslotte

Het jaar van het Vuurpaard wordt door de Chinezen gezien als een jaar vol dynamische energie, snelle veranderingen, vooruitgang en competitie. Het sluit dus goed aan bij onze optimistische outlook. De consensus in de vooruitblik van de grote asset managers is ook dat volgend jaar goede rendementen voor aandelen op gaan leveren en dat obligaties zich in relatief rustig vaarwater zullen bevinden. Een aantrekkende economie, doorstijgende investeringen in AI en verdere stimuleringen van Centrale Banken en overheden zijn de argumenten hiervoor. In onze ogen zou de economische groei wel eens sterker kunnen zijn dan iedereen denkt. Als de economie sterker presteert dan verwacht, betekent dit ook dat later in het jaar het risico op hogere inflatie toeneemt.

Met name in de eerste helft van 2025 was er sprake van angst en zelfs paniek op de beurs. Wij zijn rustig ons beleggingsproces blijven volgen. Onze dynamische asset allocatie begon het jaar met iets minder risico dan gemiddeld en begin maart verlaagden we het risico verder. Op 9 april maakten we de eerste stap om de aandelenpositie te verhogen, gevolgd door aankopen in juli en oktober. Met iets bovengemiddeld risico in de portefeuilles gaan we nu het nieuwe jaar in. Ook in 2025 heeft beleggen ruim meer opgeleverd dan sparen. Het vasthouden aan een goed financieel plan met het risico dat bij je past is nog altijd de beste bescherming tegen de uitholling van vermogen door inflatie en belastingen. We kijken uit naar volgend jaar en wensen iedereen veel gezondheid en geluk toe.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.