In oktober zorgde een aantal mistbanken voor slecht zicht op de beurs. In de laatste dagen trekt de mist weg. Zo kondigde Trump een belangrijk handelsakkoord aan met China, rapporteerden de grote Tech bedrijven hele goede kwartaalcijfers en verlaagde de Amerikaanse Centrale Bank opnieuw de rente. Omdat het positieve momentum in dure Tech bedrijven uiteindelijk zal afnemen, trekken we de blootstelling naar aandelen geleidelijk breder. We gaan optimistisch het laatste deel van het jaar in, een periode die normaal goede rendementen oplevert.

Inleiding

Het aanbreken van de herfst brengt de vochtigheid van de zomer samen met de kou van de winter. Dat is het ideale recept voor mist. Sinds begin oktober zijn er op de financiële markten ook mistbanken ontstaan. Door de aanhoudende ‘shut down’ van de Amerikaanse overheid moeten beleggers de weg zien te vinden zonder officiële economische data. Dit gebeurt precies op het moment dat er richting wordt gezocht over inflatie, groei en werkgelegenheid. Tegelijkertijd laaide de handelsoorlog tussen de VS en China weer op en groeit de vraag of er een bubbel in AI is. De laatste dagen is de mist in onze ogen behoorlijk aan het optrekken. We vinden het daarom de juiste tijd voor een nieuwe publicatie waarin we eerder genoemde mistbanken bespreken in samenhang met de huidige positionering van de portefeuilles.

Fed verlaagt opnieuw de rente

Na de renteverlaging in september verlaagde de Amerikaanse Centrale Bank (Fed) afgelopen woensdag voor de tweede keer dit jaar de rente met 0,25% (naar 3,75% – 4%). Powell kondigde ook het einde van Quantitative Tightening (QT) aan. Vanaf 1 december stopt de Fed met het verkopen van eerder opgekochte obligaties. Dit laatste is belangrijk omdat het de liquiditeit in de markt positief beïnvloedt. In de laatste weken gaven de markten signalen die duiden op krappere financieringscondities. Powell gaf aan dat een volgende renteverlaging in december bij lange na geen uitgemaakte zaak is, zoals de markt wel dacht. De huidige inflatie van 3% ligt nog steeds boven het doel van 2% terwijl de banenmarkt afkoelt, maar niet in elkaar stort.

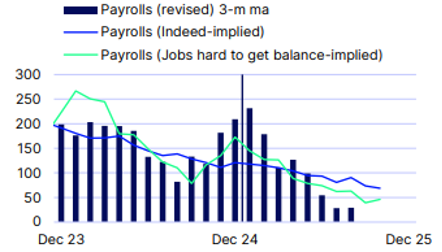

De Amerikaanse overheid is sinds 1 oktober gesloten omdat er geen overeenstemming is tussen Republikeinen en Democraten om het schuldenplafond te verhogen. De meeste ambtenaren krijgen geen salaris en officiële economische data wordt niet gepubliceerd. Als de overheid aan het einde van deze week niet heropent dan hebben we te maken met de langste ‘shut down’ in de geschiedenis. Om toch een goed beeld van de zo belangrijke Amerikaanse economie te krijgen kijken we naar alternatieve data. Voor Amerikaanse inflatie gebruiken wij online prijsstatistieken. Deze geven geen verontrustende signalen. Om een inschatting van de Amerikaanse arbeidsmarkt te maken, kijken we naar wat private bronnen impliceren voor de officiële cijfers (Non Farm Payrolls (NFP)). In figuur 1 tonen de dunne blauwe en groene lijn wat twee belangrijke private banencijfers (zoals Indeed) impliceren voor de ‘officiële’ groei van het aantal banen (NFP, dikke blauwe staven). De alternatieve data duidt op een stabilisatie van de banengroei en niet op fors toenemende werkeloosheid die een renteverlaging in december zou rechtvaardigen.

Onze visie is het hele jaar geweest dat de Fed de rente in 2025 twee keer zou verlagen met 0,25%. Een mogelijke derde verlaging in december wordt een dubbeltje op zijn kant. De huidige ontwikkeling van de Amerikaanse economie maakt het waarschijnlijk dat de rente tot eind 2026 iets minder omlaag gaat dan eerder verwacht. Dat zorgt nog steeds voor een stabiele omgeving voor obligaties en biedt steun aan de US Dollar. Wij verwachten mede daarom dat de dollar in de komende maanden wat van het grote verlies van dit jaar gaat goedmaken tegenover de Euro.

AI een bubbel?

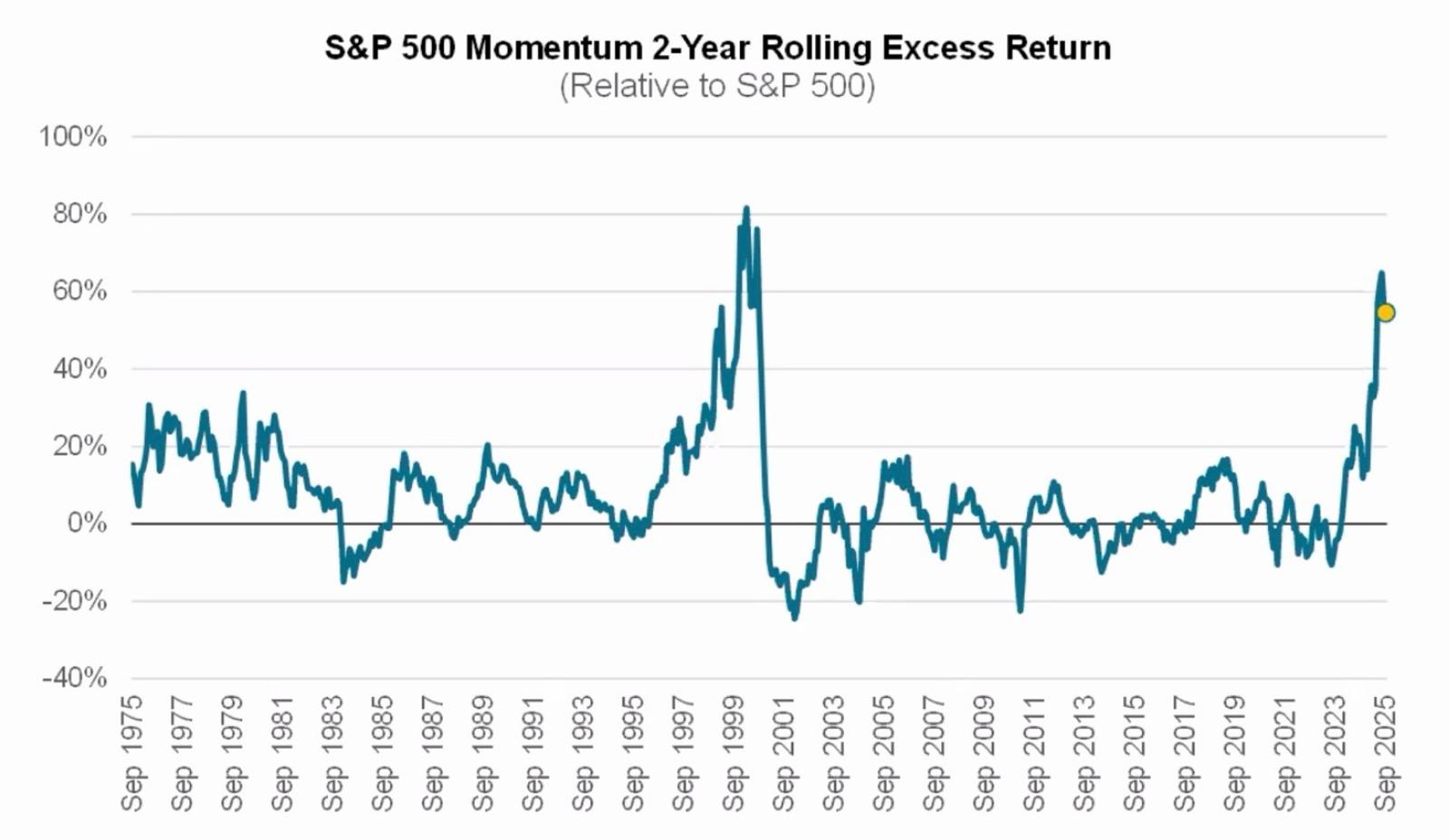

De laatste weken begonnen beleggers en de media zich af te vragen of Amerikaanse AI/Technologie aandelen een bubbel zijn die op het punt staat te barsten? Na een grote daling van deze aandelen in de eerste vier maanden van dit jaar is de performance van AI/Tech aandelen in de laatste maanden weer heel sterk geweest. Veel beleggers zien in het grote enthousiasme en de hoge waarderingen voor deze sector parallellen met de dot.com bubbel in 2001. Figuur 2 laat het 2-jaar voortschrijdende extra rendement zien van de aandelen met het beste momentum (‘de Tech winnaars’) tegenover de Amerikaanse S&P500 index. Het is duidelijk dat de huidige periode qua koersbewegingen net zo bijzonder is als de dot.com hype 25 jaar geleden.

Vorige week presenteerden een aantal grote winnaars (Microsoft, Google, Apple, Amazon, Meta) hun derde kwartaalcijfers en vooruitzichten. Het brede beeld was dat de omzet- en winstcijfers beter waren dan verwacht, waarbij met name de sterke groei in Clouddiensten opviel. Bovendien werden de investeringen in AI voor dit jaar verder verhoogd wat door gaat werken in de cijfers voor 2026. De vraag naar toepassingen van AI blijft de verwachtingen overtreffen waardoor capaciteit in datacenters sterk moet worden uitgebreid. Het grote verschil met de dot.com bubbel in 2001 is dat er toen veel start-ups waren die nauwelijks winst maakten, terwijl het nu gaat om gevestigde bedrijven die enorm veel winst maken. De winstgroei van de Amerikaanse Tech sector in het derde kwartaal is 3x zo groot als het gemiddelde van de andere sectoren en de winstmarge is dubbel zo hoog (25% tegenover 12%). Na de cijfers van vorige week kunnen beleggers geruster zijn over hun grote posities in Amerikaanse Technologie aandelen.

Dat neemt niet weg dat je mag verwachten dat het momentum, zoals zichtbaar in figuur 2, een keer gaat afnemen. Dat hoeft niet perse te gebeuren door in elkaar stortende technologie aandelen, maar kan ook komen door rotatie naar andere delen van de markt. Momentum beleggen gaat er van uit dat de winnaars van nu ook de winnaars van de toekomst zullen zijn. De geschiedenis laat zien dat daar altijd een draai in komt. We maken ons op korte termijn geen zorgen maar zijn wel waakzaam voor een beweging uit de grote technologie aandelen. Dit is de reden dat we de blootstelling naar aandelen geleidelijk breder willen trekken.

Kansen in kleinere aandelen

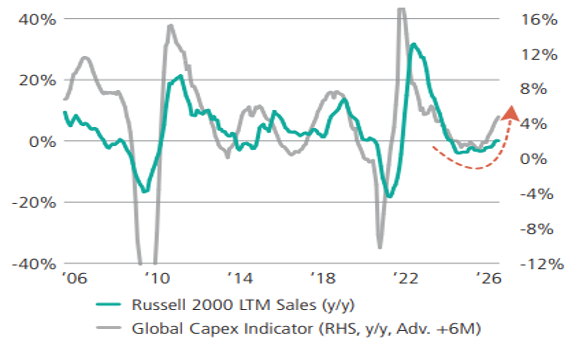

Kleinere aandelen (small caps) zijn de afgelopen jaren sterk achtergebleven bij de grote aandelen. We zien tekenen dat de wederopstanding van small caps nabij is en hebben daarom in oktober een positie in deze aandelen aan de portefeuilles toegevoegd. Er zijn veel ontwikkelingen die pleiten voor kleinere aandelen. Small caps beginnen het altijd beter te doen na de eerste renteverlagingen omdat deze de economie ondersteunen. De lagere rente is ook goed voor deze groep omdat ze een relatief hogere schuldenlast hebben en moeilijker aan kapitaal kunnen komen. De omzet- en winstontwikkeling van small caps vertoont ook sterke samenhang met de wereldwijde investeringscyclus (zie figuur 3). De investeringsgolf in de tech sector begint ook door te sijpelen naar de brede, wereldwijde economie. Beleggers hebben momenteel nauwelijks small caps in portefeuille. Door de lage positionering van beleggers en de minder liquide markt kan een rotatie in deze aandelen tot snelle en scherpe koersbewegingen leiden.

Trump’s handelsmissie in Azië

Terwijl Hurricane Melissa vorige week over Jamaica en Cuba denderde, trok Trump als een wervelwind door Azië. In enkele dagen sloot hij nieuwe handelsakkoorden met Maleisië, Zuid-Korea, Japan en China. Met name de overeenkomst met China is belangrijk omdat spanningen tussen beide landen de afgelopen weken weer tot onrust op de beurs hadden geleid. De handelsvrede tussen China en de VS is positief omdat het de kou uit de lucht haalt, maar het is geen reden voor al te grote vreugde. Het bevriest slechts de recent aangekondigde acties (nog hogere importtarieven, exportrestricties op bijzondere metalen en chips) voor de duur van een jaar. Waar China ‘leverage’ heeft over de VS op gebied van zeldzame metalen, heeft de VS dat over China op gebied van de meest geavanceerde AI-Chips. Afhankelijkheid stimuleert innovatie en ondernemerschap en je mag dus verwachten dat China snel zelf goede chips zal willen ontwikkelen. Amerika zal alternatieven zoeken voor China’s bijzondere metalen die onmisbaar zijn voor veel Amerikaanse industrieën. Trump heeft de eerste overeenkomst met Australië al gesloten.

Tenslotte

We gaan de laatste twee maanden van het jaar in. Dit is normaal gesproken de sterkste periode van het jaar waarin de beurs in 80% van de gevallen omhoog gaat. Met het optrekken van de mistbanken hebben we extra reden om optimistisch te zijn. Sterke winstgroei en monetaire- en fiscale stimuleringen zijn krachtige factoren achter verdere stijgingen van risicovolle beleggingen. De handelsdeals in Azië houden ons enthousiasme voor beleggingen uit Opkomende Landen onverminderd hoog. De portefeuilles hebben na de wijzigingen in oktober iets bovengemiddeld risico. We beginnen de blootstelling naar aandelen langzaam breder te trekken om kansen te pakken in kleinere aandelen en de portefeuilles minder kwetsbaar te maken voor het moment dat de grote, dure technologie aandelen hun leidende rol verliezen.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.