De negatieve effecten van het Covid-19 virus op de economie worden steeds meer zichtbaar. Deze virale vertraging komt op het moment dat de wereldeconomie kwetsbaar is. China draait nog op beperkte capaciteit terwijl het virus nu begint op te duiken in andere landen. Tot vandaag waren aandelenkoersen immuun voor het virus. Sinds de angst voor een recessie in augustus 2019 is de wereldwijde index met 20% gestegen. Wij denken dat op korte termijn de aandacht voor het thema recessie weer gaat toenemen en hebben het risico in de portefeuilles nog verder verlaagd door aandelen om te ruilen voor obligaties.

Inleiding

Kort na het uitbreken van het Coronavirus stelden wij in de publicatie ‘Slangenbeet’ (28 januari) dat de economische effecten groter zouden zijn dan soortgelijke epidemieën die we eerder gezien hebben. We zeiden ook dat de situatie eerst erger zou worden voordat er verbetering zou optreden. Nu, enkele weken later, krijgen we steeds meer bewijs dat die stellingen juist zijn. Het officiële aantal besmettingen ligt rond de 80.000 en het aantal dodelijke gevallen op 2.600. Nu begint het virus ook in andere landen op te duiken, zelfs in Italië. De Chinese economie staat de afgelopen weken nagenoeg stil. De negatieve effecten hiervan beginnen sinds vorige week zichtbaarder te worden. Bedrijven als Apple en Daimler (Mercedes) waarschuwen voor een tegenvallende omzet in het eerste kwartaal en economische indicatoren laten een duidelijke terugval zien. In de afgelopen weken hebben we al risico afgebouwd in de portefeuilles en vandaag hebben we nog een extra stap gezet. In deze publicatie bespreken we hoe de financiële markten hebben gereageerd op het virus en leggen we uit waarom we meer aandelen hebben omgeruild voor obligaties.

Covid-19

In onze vorige publicatie noemde we het nieuwe virus het Wuhan Corona Virus (WCV). Inmiddels is er een officiële naam: Covid-19 (Corono Virus Disease 2019). Zoals we eerder stelden leidt Covid-19 tot veel meer besmettingen maar is het minder dodelijk dan eerdere epidemieën zoals SARS. Veruit het grootste gedeelte van de besmet- tingen ligt nog steeds in China. In het Westen heerst al lang wantrouwen over data die de Chinese overheid publiceert. Veel cijfers zijn vaak precies conform verwachting en lijken gestuurd. Dit is ook het geval bij Covid-19. De data die de Chinese overheid vrijgeeft lijkt ‘too smooth to be true’ en de methode om het aantal besmettingen te tellen is al 3x bijgesteld. We vermoeden dat het probleem in China groter is dan de officiële cijfers vertellen. Als we kijken naar betrouwbare data als files op de wegen, container activiteiten in havens en vluchten in het Chinese luchtruim dan is het duidelijk dat de Chinese economie op dit moment nog zeer ontwricht is. Uit een onderzoek van afgelopen vrijdag blijkt dat zeker nog 1/3 van de bedrijven gesloten is en dat nog eens 1/3 op beperkte capaciteit draait.

Impact op de financiële markten

In de afgelopen weken worden de negatieve effecten van het virus op de wereld- economie duidelijker zichtbaar. De internationale handel wordt belemmerd en veel producten die in China worden gemaakt zijn niet leverbaar. Maar het is vooral ook de Chinese binnenlandse economie die zwaar geraakt wordt. De Chinese consument koopt nu bijna uitsluitend online en mijdt de buitenwereld. Niet alleen de export en productie krijgen een tik maar ook de import en consumptie. Zoals wij al in ‘Slangenbeet’memoreerden: China is inmiddels de tweede economie van de wereld en dus van enorm belang.

De effecten van het Covid-19 virus hebben uiteraard invloed op de financiële markten. Het beeld is hier alleen minder eenduidig geweest. Waar de angst voor een vertraging van de groei zichtbaar is in de koersen van obligaties (lagere rente), grondstoffen (daling van olie en koper) en valuta (daling van de munten van Aziatische landen) lijkt de aandelenmarkt tot vandaag immuun voor negatief nieuws.

Aandelenkoersen daalden aanvankelijk na het uitbreken van Covid-19 maar begonnen daarna aan een opmars waardoor veel indices nog steeds dicht bij een all-time high staan (zie figuur 1 hierboven). Volgens ons is de belangrijkste reden hiervoor dat aandelen- beleggers anticiperen op een snel en V-vormig herstel van de economie. Met name beleggers die de sterke aandelenstijgingen van vorig jaar gemist hebben gebruiken de dalingen om te kopen. Wij vinden het gevaarlijk om de signalen van de obligatie- en valuta- markten te negeren omdat beleggers op deze markten historisch gezien meer oog voor latente risico’s hebben dan beleggers in aandelen. Het tijdstip waarop aandelen zich los- koppelden van andere markten maakt ons extra bezorgd.

Omgekeerde wereld

Het is nog maar iets meer dan 6 maanden geleden dat aandelenkoersen daalden door angst voor een recessie in de VS. Het optreden van een inverse yield curve – in het verleden altijd de voorbode van een recessie – was de oorzaak van deze angst. In ‘Omgekeerde wereld’ van 23 augustus 2019 erkenden we dat deze indicator een betrouwbaar signaal is voor naderende economische tegenwind. We vonden dat er toen geen reden was voor paniek omdat aandelen gemiddeld altijd pas een jaar na inversie van de yield-curve pieken. Een recessie dient zich dan meestal 6 maanden later aan. Omdat aandelen vanaf inversie nog met gemiddeld 15% stijgen, hebben we de dalingen van augustus 2019 aangegrepen om aandelen toe te voegen. Figuur 1 laat zien dat de stijgingen sinds het dal in augustus al veel meer zijn geweest dan ‘gemiddeld 15%’. Op de piek van begin vorige week bedroeg de stijging van de wereldwijde aandelenindex (ACWI) 20,1% (groene lijn). Onze verwachting werd daarmee ruimovertroffen.

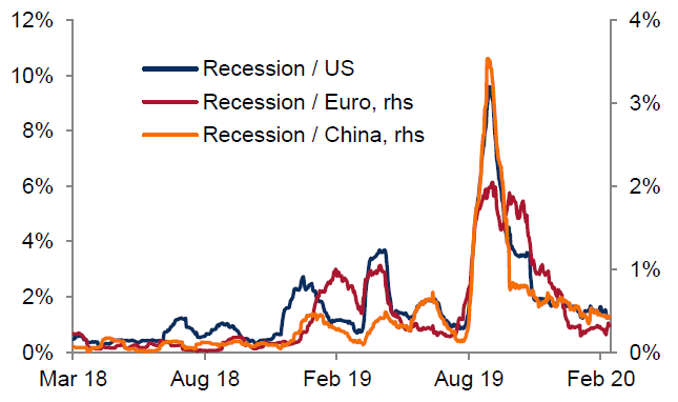

De inversie van de yield curve zorgde in augustus voor een exponentiele stijging van de aandacht in de media voor het woord ‘recessie’ met betrekking tot de Amerikaanse en Chinese economie (zie figuur 2 hierboven). De scherpe daling van de media-coverage over recessie sindsdien ging gepaard met sterke aandelenrendementen. Op dit moment is de aandacht voor ‘recessie’ in de media rond het laagste punt in de laatste 12 maanden. Dit geeft aan dat bijna niemand nu op korte termijn een recessie verwacht. Dit vinden wij in de huidige context vreemd.

Het Covid-19 virus gaat vrijwel zeker leiden tot een neerwaartse bijstelling van de groei in het eerste kwartaal en beleggers zijn blijkbaar de gebeurtenissen van augustus vergeten. Een recente survey onder beleggers, waar ook wij aan mee hebben gedaan, bevestigt dit beeld. Slechts 30% van de respondenten denkt dat het coronavirus gaat leiden tot een recessie. De huidige groeivertraging in het eerste kwartaal zal in onze ogen gaan zorgen voor meer aandacht van de media voor het thema recessie. Dit zal volgens ons via een verslechtering van het sentiment een effect op aandelen hebben.

Verdere risicoreductie in de portefeuilles

Het herstel van de wereldeconomie aan het einde van 2019 was al minder sterk dan de markt verwachtte. Landen als Japan en Hong Kong lieten een krimp zien in het 4e kwartaal terwijl groeimotoren China en India vertraagden. Daar komt nu de plotselingeCovid-19 schok overheen, precies op het moment dat aandelen meer dan 20% zijn gestegen in de 6 maanden na het ontstaan van de inverse yield curve in de VS. We denken dat aandelenkoersen te veel optimisme reflecteren. Als de terugval van de groei beperkt is tot het eerste kwartaal en wordt gevolgd door een sterke opleving in het tweede kwartaal (het V-vormige herstel) dan zou dat de huidige stand van aandelen rechtvaardigen. Wij zien te veel signalen die wijzen op een vertraging die langer gaat duren en daarom verwachten wij meer een U-vormig herstel. In dat geval is er veel meer downside dan upside in aandelen vanaf de huidige niveaus. Op het moment dat de economie zich in een late fase van de cyclus bevindt kunnen externe factoren, zoals een plotseling opkomend virus, het einde van de cyclus betekenen. Dit zijn voor ons redenen om voorzichtig te zijn en na sterke stijgingen meer winst te nemen in aandelen. Zo verlagen we het risico van de profielen tot sterk onder-gemiddeld in afwachting van wat komen gaat.

Tenslotte

Op onze website staat al jaren de volgende zin: ‘Meestal loont het om een bepaalde mix van aandelen en obligaties te hebben, maar soms is het risico hoog en is het beter om weinig aandelen aan te houden’. De snelle besmetting van het virus op de wereld-economie is een externe factor die onze vooruitzichten voor de komende maanden verandert. Daarom hebben we de mix tussen aandelen en obligaties (asset allocatie) in de laatste weken in stappen gewijzigd. Na een periode waarin we een duidelijke voorkeur hadden voor aandelen nemen we nu winst en houden we voor de komende tijd veel meer obligaties aan. Ook deze mix stelt ons in staat om rendement te maken en geeft ons tegelijkertijd de flexibiliteit om rustig het moment af te wachten totdat we aandelen weer interessanter vinden.