De zomer, met extreem warm weer en lage waterstanden, heeft na het ijskoude 1e halfjaar ook de beurs opgewarmd. Voorlopig is de huidige situatie niet zo erg als gevreesd. Centrale Banken blijven weliswaar doorgaan met het verhogen van de rente maar dit zit volgens ons al grotendeels in hogere marktrentes verdisconteerd. De oorzaken van de hoge inflatie zijn aan het normaliseren. In de daling van online prijzen zien wij de bevestiging dat de inflatie sneller dan verwacht omlaag zal gaan. Hierdoor kunnen Centrale Banken later dit jaar draaien, wat goed is voor beleggingen op de beurs. Met een overwogen positie in aandelen en obligaties anticiperen we op een verdere verbetering van het sentiment.

Inleiding

Vlak na onze vorige publicatie ‘Beauty and the beast’ (30 juni) begonnen de financiële markten aan een behoorlijk herstel. Beleggers gingen hard gedaalde aandelen en bedrijfsobligaties kopen op signalen dat de huidige situatie niet zo erg is als werd gevreesd. De meeste consumenten en bedrijven zijn nog steeds veel geld aan het uitgeven. Geld dat, door de sterke groei van de geldhoeveelheid tijdens Corona, nog volop aanwezig is. Bedrijven presteerden in het tweede kwartaal boven verwachting en de vooruitzichten waren over het algemeen niet somber. In de laatste week komen de koersen wat terug op commentaren van Centrale Banken dat zij voorlopig niet klaar zijn met het bevechten van inflatie. Zij corrigeren de hoop van financiële markten dat het beleid snel gaat draaien.

In vorige publicaties hebben we beargumenteerd waarom er volgens ons teveel angst voor een recessie in de koersen verwerkt zat. Er is een soort recessie obsessie en die heeft een sterke impact gehad op de koersen van aandelen en obligaties. Omdat wij positiever waren over de vooruitzichten dan de consensus in de markt, hebben we in het tweede kwartaal aandelen en obligaties bijgekocht (en winst genomen op grondstoffen). Nu de extremen op de markt afnemen vinden we het een goed moment om een update te geven van onze visie.

Laag water

Het is een hete en extreem droge zomer. Het ziet er naar uit dat dit het droogste jaar in Europa wordt van de afgelopen 500 jaar. Dit heeft geleid tot extreem lage waterstanden in rivieren die zogenaamde hongerstenen hebben blootgelegd. De benaming hongersteen ontstond omdat men eeuwen geleden vreesde voor hongersnood als gevolg van grote droogte. Tijdens een extreem lage waterstand werden markeringen en teksten op stenen in de rivier gekrast om de angst van een slechte oogst aan te geven. Als de situatie normaliseerde verdween de steen meestal voor een hele lange tijd onder water. Ook op andere gebieden, zoals financiële markten, kunnen we ‘hongerstenen’ benoemen: extreme situaties van zeldzame aard die niet heel lang blijven bestaan.

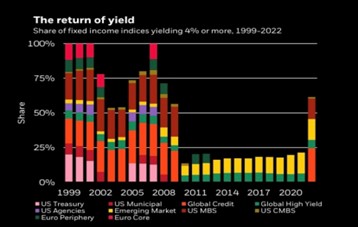

In de afgelopen jaren was de extreem lage rente zo’n hongersteen. Drie jaar geleden had meer dan 30% van alle obligaties in de wereld een negatieve rente, iets wat tot die tijd voor onmogelijk werd gehouden. Een Duitse 10-jarige staatsobligatie liet op het laagste punt een rente van -0,74% zien (nu +1,5%). Inmiddels is er na de rentestijgingen van 2022 bijna geen obligatie met een negatieve rente meer te vinden. In onze vorige publicatie hebben we uitgelegd dat we obligaties nu het meest interessant in 15 jaar vinden. Dit is ook duidelijk te zien in onderstaande figuur. Het ‘waterpeil’ is dusdanig gestegen dat inmiddels weer meer dan 60% van alle obligaties een rendement heeft van meer dan 4%. Zelfs Amerikaanse staatsobligaties met een looptijd van 2 jaar staan al weer op 3,5%. In onze risicoprofielen die ook obligaties in portefeuille hebben, is door de beweging in de markt en onze actieve keuzes het rendement tot einde looptijd momenteel zelfs meer dan 5,5%.

Extremen na Covid-19

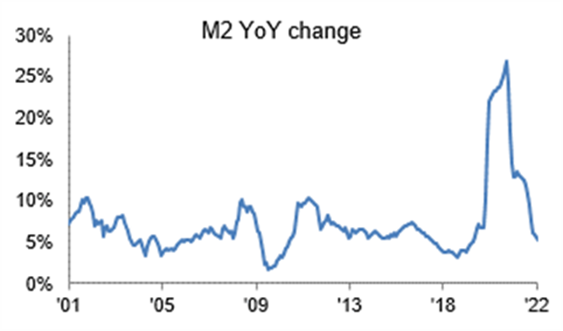

We zien Corona als een medische hongersteen. Pandemieën zijn uiterst zeldzaam maar hebben een grote impact op de samenleving en de economie. De respons op de lockdowns van Covid-19 was dat Centrale Banken de geldpersen aanzetten en overheden razendsnel waren met ruimhartige steunuitgaven. Consumenten en producenten moesten gecompenseerd worden voor het op slot gooien van de economie. Onderstaande figuur toont de ongeëvenaarde groei van de geldhoeveelheid (M2, geld in omloop plus spaargeld/deposito’s) in de VS. Sinds februari 2020 is de M2 met meer dan 40% (!!) geëxplodeerd. De acties in de VS waren het meest extreem doordat iedereen meerdere keren cheques van de overheid in de bus kreeg. Andere regio’s, zoals de Eurozone, Japan en China, zagen ook een sterke stijging (12-13%) van de M2 op jaarbasis. Inmiddels zijn de geldpersen al een tijdje uitgezet en dit heeft geleid tot een terugkeer van de groei van de geldhoeveelheid naar historische gemiddelden. Enige uitzondering is China, waar de overheid de economie sterk stimuleert waardoor de M2-groei weer is opgeschroefd naar 12%.

Inflatie over de piek

De sterke groei van de geldhoeveelheid tijdens de Corona pandemie heeft geleid tot veel extra vraag. Deze vraag was aanvankelijk naar goederen die onvoldoende leverbaar waren (“made in China spullen”, chips, bouwmaterialen, meubels e.d.), wat de prijzen opdreef. Na de lockdowns gingen veel landen in 2022 tegelijkertijd weer open en verschoof de vraag van goederen naar diensten. Dit zorgde ervoor dat ook de prijzen van diensten (reizen, horeca e.d.) fors opliepen. Deze factoren zijn nu allemaal aan het normaliseren. De groei van de geldhoeveelheid is terug naar een niveau dat de afgelopen 20 jaar niet voor hoge inflatie heeft gezorgd. De bottlenecks in de productiesector zijn snel aan het oplossen, terwijl we ook in de dienstensector zien dat inflatie over het hoogste punt is. Door met name een daling van energieprijzen viel in juli de inflatie bijna overal lager uit dan verwacht. Uitzondering hierop is Europa dat kampt met hoge gasprijzen als gevolg van de oorlog in de Oekraïne. De Europese gasprijs is nu bijna 20x zo hoog als in de periode van voor de pandemie en ongeveer 10x zo hoog als de Amerikaanse gasprijs van dit moment.

De inflatietrend is dus dalende in de meeste landen en regio’s, maar dat wordt op dit moment vooral veroorzaakt door dalende energie- en andere grondstofprijzen. De zogenaamde kerninflatie (ex energie en voedsel) daalt minder hard en het is juist die kerninflatie die Centrale Banken onder controle willen krijgen. Omdat er nog onvoldoende bewijs is dat de kerninflatie op redelijke termijn terugkeert naar de 2% doelstelling van Centrale Banken, zijn zij nog niet klaar met het verhogen van de rente. Op het Jackson Hole symposium van afgelopen vrijdag bevestigde Fed president Powell dit in een korte maar krachtige speech. Om het rustiger aan te gaan doen met renteverhogingen heeft de Amerikaanse Centrale Bank vanaf hier meer data nodig die wijzen op afnemende inflatie. Wij denken dat afnemende inflatie de komende maanden zichtbaar wordt in de data waar de Centrale Banken op varen.

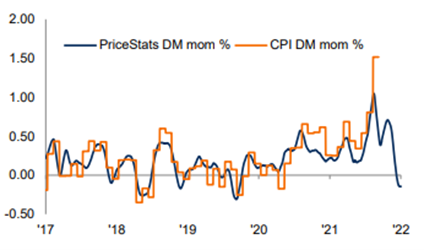

Wij zijn al een aantal jaren geabonneerd op research die online prijsstatistieken analyseert. Het mandje van deze online goederen en diensten (‘PriceStats’) is heel breed en geeft bijna real-time inzicht in grote inflatie trends. PriceStats is niet een exacte kopie van het mandje waaruit de officiële Consumer Price Index (CPI) voor ontwikkelde landen is opgebouwd, maar het is wel een goede benadering ervan. Bovenstaande figuur laat de sterke samenhang tussen de twee mandjes zien. In augustus is het prijsniveau van de online prijzen lager dan in juli. De laatste keer dat prijzen op maandbasis daalden was in maart 2020. Het is volgens ons dus zeer waarschijnlijk dat de perceptie rondom blijvend hoge inflatie in de komende maanden gaat draaien. Inflatie van meer dan 10% in sommige landen zal dan ook een hongersteen blijken te zijn. Dit zal een effect hebben op inflatieverwachtingen en de houding van Centrale Banken. Aangezien beleggers in de hele wereld wachten op een ‘pivot’ (draai) van Centrale Bankiers, zou dat een hele positieve impuls geven op de financiële markten. Positionering en risicobereidheid zijn nu heel laag en een draai zou de trigger zijn om hoge cashposities aan het werk te zetten en zowel aandelen als obligaties te kopen.

Tenslotte

Op dit moment woedt er een hevige discussie of het herstel van aandelenmarkten een (bear-market) rally is in een neerwaartse trend, of dat het de start is van een nieuwe opwaartse trend (bull-markt). Met andere woorden, hebben we het laagste punt in het midden van juni gezien of gaan we nog lagere koersen zien? Voor ons is het glas momenteel meer dan halfvol. We zien geen grote wereldwijde recessie aan de horizon en herhalen onze mening uit eerdere publicaties dat inflatie sneller dan verwacht gaat terugvallen naar zo’n 3% op jaarbasis. De ontwikkeling van online prijzen sterken onze mening en we mogen verwachten dat deze dalingen ook zichtbaar zullen gaan worden in de traditionele inflatie cijfers. Dit zal uiteindelijk Centrale Banken doen draaien, wat een grote steun voor de beurzen zal betekenen. Bedenk daarbij dat de rente op de markt op dit moment al heel veel toekomstige actie van Centrale Banken heeft ingeprijsd.

In de afgelopen maanden hebben we marktomstandigheden gezien die normaal gesproken horen bij de start van een nieuwe opwaartse trend. Zo hebben we op verschillende momenten paniek gezien in de markt, is de positionering van beleggers heel laag en de cash niveaus heel hoog. Midden augustus handelden meer dan 70% van de aandelen van de wereldwijde index (MSCI ACWI) op het hoogste punt in een maand. Dit is een sterk positief signaal, omdat de keren dat dit in het verleden gebeurde het altijd momenten waren dat de aandelenbeurs in de 12 maanden erna omhoog ging. In de afgelopen 3 jaar werd dit signaal ook gegenereerd in april 2020 en in januari 2019. De rendementen in de 12 maanden erna waren toen heel goed.

We hebben over de zomer geen noemenswaardige wijzigingen gemaakt in de portefeuilles. Met overwogen posities in aandelen en obligaties gaan we de laatste 4 maanden van dit jaar in. We willen benadrukken dat we niet verwachten dat de economie het heel goed gaat doen in de komende maanden. In die zin zijn we niet optimistisch, zeker niet voor de Eurozone waar wij relatief weinig beleggingen aanhouden. Een scenario waarin de economische groei op een laag niveau enige tijd doormoddert, achten we het meest waarschijnlijk. Onder deze omstandigheden kan de inflatie verder terugvallen en kan de economische cyclus verlengd worden. Dit is de zachte landing die wij in ‘Rijzende zon’ hebben uitgelegd. Bij een zachte landing zijn veel aandelen en obligaties veel te hard gedaald dit jaar en kunnen krachtig opveren. Wij hebben in de portefeuilles een accent gelegd op goedkope aandelen, op obligaties met een hoog rendement tot einde looptijd en op regio’s waar Centrale Banken niet verkrappen maar juist verruimen (Azië, Japan). In de herfst zal het waterpeil in de Rijn gaan stijgen en zullen veel hongerstenen weer verdwijnen. Wij verwachten de komende maanden ook een stijging van het niveau van de portefeuilles.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.