De laatste weken is het nog donkerder geworden op de beurs. De angst voor inflatie is gedraaid naar angst voor een sterke terugval van de groei. Inmiddels zit er al een hoge kans op een recessie in aandelenkoersen verwerkt, te hoog naar onze mening. De scherpe dalingen hebben de waarderingen van aandelen sterk verlaagd. We hebben Japanse aandelen gekocht waardoor we voor het eerst in bijna 12 maanden weer een overwogen aandelenpositie hebben. We zien in de huidige marktsituatie de eerste zonnestralen van een nieuwe dag.

Inleiding

In de laatste weken heeft het beurssentiment een hele grote tik gekregen. Over een breed front reduceerden beleggers risico, uit angst dat een recessie op komst is. Waar we tot nu toe dit jaar ongekende dalingen in obligaties hadden gezien, gingen nu aandelen in de uitverkoop. In cryptovaluta, die overigens geen deel uitmaken van de portefeuilles, was de afgelopen weken zelfs sprake van een bloedbad. Veel dalingen op de beurs zijn heel groot geweest de afgelopen 5-6 maanden. Dit roept herinneringen bij ons op aan het klappen van de dot.com bubbel aan het begin van het jaar 2000.

In deze nieuwe publicatie willen we laten zien hoe het er op dit moment op de financiële markten uitziet. We gaan in op het risico van een mogelijke recessie en wat de markten daarvan al in de koersen verwerkt hebben. We sluiten af met uitleg waarom wij, net als midden maart, de dalingen hebben aangegrepen om aandelen aan de portefeuilles toe te voegen.

Meer rust op de rentemarkt

In onze laatste publicatie ‘Vogelgriep’ (26 april 2022) hebben we laten zien hoe de paniek op de obligatiemarkt van invloed is geweest op de aandelenmarkt. Onze inschatting is dat we op piek inflatieangst zitten en dat inflatie vanaf hier sneller gaat dalen dan algemeen verwacht. Dat zou de rust moeten laten terugkeren op de rentemarkt, die in absolute termen al een aantrekkelijk niveau begon te bereiken. We hebben daarom in april de positie in grondstoffen verlaagd en in sommige profielen wat hard gedaalde staatsobligaties toegevoegd.

De rente op staatsobligaties is sinds eind april inderdaad wat tot rust gekomen. Dat is niet alleen te zien in een daling van de MOVE (volatiliteits-) index die we in de vorige mailing bespraken, maar ook door simpelweg te kijken naar de ontwikkeling van de Amerikaanse 2-jaars rente (zie onderstaande grafiek). De 2-jaars rente is zijwaarts bewogen en staat nu zelfs lager dan eind april. Deze rente is sterk gekoppeld aan de verwachte bewegingen in de beleidsrente van de Centrale Bank. Het feit dat de 2-jaars rente de afgelopen weken iets gedaald is, toont aan dat de angst op nog agressievere renteverhogingen in de toekomst is afgenomen. Meer rust op de obligatiemarkt heeft echter nog geen positieve uitwerking gehad op de aandelenmarkt. Dit komt omdat de aandacht van de markt is verschoven van inflatie naar groei. De krachtige retoriek van Centrale Banken zorgt voor een toenemende angst voor een recessie. We spreken van een recessie als er twee opvolgende kwartalen sprake is van een daling van de economie. Een recessie gaat gepaard met dalende bedrijfswinsten, toenemende werkeloosheid en dalende consumentenuitgaven. Hoe schatten wij de kans op een recessie in?

Zachte en harde landingen

Centrale Banken streven naar een gezonde economie met voldoende werkgelegenheid en gemiddeld 2% inflatie. Een sterk oplopende inflatie is in de regel een teken van een economie die oververhit raakt. De Centrale Bank probeert in zo’n situatie de economie zacht te laten landen. Ze gaan over tot renteverhogingen waardoor de economie iets minder zuurstof krijgt en de inflatie terugvalt, maar geen recessie (harde landing) wordt veroorzaakt. Om in vliegtermen te spreken: het vliegtuig komt hard aanvliegen, maar moet zachtjes zijn wielen op de grond zetten. Dat vergt stuurmanskunst en juist aan de bekwaamheid van de piloten (Centrale Bankiers) wordt op dit moment getwijfeld. Centrale Banken zagen immers de hoge inflatie niet aankomen, reageerden er daarna veel te laat op en lijken nu veel te agressief de prijsstijgingen te lijf te gaan. De angst voor een harde landing (= recessie) neemt daardoor toe. De aanhoudende oorlog in de Oekraïne en de onverwacht lange Covid lockdowns in China helpen daarbij niet om balans te krijgen in het plaatje van wereldwijde inflatie en economische groei.

Enquêtes onder economen geven aan dat zij de kans op een recessie in het komende jaar op 30-40% inschatten. De aandelenmarkt prijst volgens ons nog meer dan een 35% kans op recessie in. In een normale recessie dalen aandelen gemiddeld richting de 30% vanaf de top. Bij een diepe recessie is dat gemiddelde ongeveer 40% en bij een milde recessie (of sterke vertraging van de groei) iets meer dan 20%. Op dit moment is de gemiddelde daling vanaf de top van de landen in de MSCI All-Country World Index (ACWI) al 22%. Met andere woorden, een milde recessie zit in onze ogen al in de koersen verwerkt, een normale recessie voor ongeveer 75% en een diepe recessie voor 50%. Om meerdere redenen denken we dat de kans op een recessie in de komende 12 maanden kleiner is dan nu wordt ingeschat door economen en de markt. In dat geval zit er dus teveel pessimisme in aandelenkoersen verwerkt. De koersbewegingen in andere markten, zoals obligaties, grondstoffen en valuta impliceren ook een veel kleinere kans op een recessie.

We hebben meerdere tegenargumenten voor mensen die een recessie als onvermijdelijk zien. Financieringscondities zijn nog niet op niveaus waar in het verleden recessies ontstonden. Ook wordt de zuurstof maar langzaam onttrokken en is het effect van hogere rente altijd pas op langere termijn zichtbaar. De arbeidsmarkt in de Westerse wereld staat er ook zeer goed voor. De werkeloosheid is zeer laag en voor elke persoon die een baan zoekt, staan er twee vacatures open. Zelfs als bedrijven mensen zouden gaan ontslaan, is het niet waarschijnlijk dat er hoge werkeloosheid gaat komen. Door krapte op de arbeidsmarkt zullen veel bedrijven juist voorzichtig zijn met het ontslaan van goede werknemers. Deze werknemers krijgen ze later maar moeilijk terug. Andere redenen waarom we de kans op een (diepe) recessie laag inschatten zijn de grote cash buffers bij bedrijven en consumenten, de grote investeringen die bedrijven maken en het zogenaamde vermogenseffect bij particulieren. Veel huishoudens staan er financieel goed voor door de stijging van huizenprijzen de afgelopen jaren. Zo heeft de helft van de huiseigenaren in Nederland een overwaarde van minimaal €100.000. We maken ons daarom ook geen zorgen over de consumentenuitgaven.

Waarderingen gekelderd

In de laatste weken hebben aandelen de enorme dalingen van obligaties (-10%) snel ingehaald. Ter illustratie: inmiddels is bijna de helft van de Nasdaq met 50% gedaald. Dit betekent dat zo’n 1.500 bedrijven uit deze index het afgelopen jaar in waarde zijn gehalveerd. De Dow Jones Index daalt al 8 weken op rij. Dit is de langste onafgebroken negatieve reeks sinds 1923. Zelfs de zo lang geliefde FAANG aandelen (Facebook, Amazon, Apple, Netflix en Google) zijn uit de gratie geraakt. Gemiddeld is deze groep van 5 top-bedrijven ook 40% lager dan de piek van vorig jaar. De recente ineenstorting van veel cryptovaluta laat ook zien dat de risicobereidheid nu extreem laag is. Daarbij zijn met name de meer speculatieve delen van de markt ‘terug bij af’. Daarom toont het huidige marktbeeld veel overeenkomsten met het klappen van de dot.com bubbel van ruim 20 jaar geleden.

De brede uitverkoop in aandelen heeft de waarderingen fors naar beneden geduwd. Inmiddels zijn de koers/winst verhoudingen op basis van de verwachte winst van de komende 12 maanden over de hele wereld met zo’n 30% gekelderd. Uiteraard kan de winst lager gaan uitvallen als de groei tegen zou vallen, maar de cijfers over het eerste kwartaal van 2022 waren juist zeer sterk. Voorlopig kunnen bedrijven hogere kosten doorrekenen aan consumenten en blijft de consument na twee jaar Corona veel geld uitgeven.

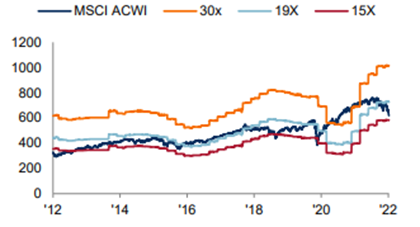

Onderstaande figuur geeft het koersverloop van de MSCI ACWI weer tegen verschillende waarderingsniveaus. Hierin is daling van de waarderingen van de afgelopen tijd duidelijk te zien. Momenteel handelt deze wereldindex tussen 15-16x de winst, dichtbij de rode lijn (15x de winst). Historisch gezien vormt dit waarderingsniveau een duidelijke bodem voor de aandelenmarkt. We willen daarbij aantekenen dat er nog steeds veel verschil zit tussen de waardering van verschillende regio’s. Zo is de waardering van de VS, die met ruim 60% oververtegenwoordigd is in de wereldindex, iets boven 17x de winst terwijl de andere regio’s (Eurozone, UK, Emerging Markets, Japan) tussen 10-12.5x de winst noteren. Aandelen buiten de VS zijn daarom zelfs ronduit goedkoop te noemen. Andere waarderingsmaatstaven staan ook op lage niveaus. Er is weinig samenhang tussen waardering van aandelen en performance op korte termijn, maar er is een hele sterke samenhang tussen waardering en prestaties van aandelen op lange termijn. Hoe lager het startpunt qua waardering, hoe hoger de rendementen de jaren erna.

Land van de rijzende zon

Midden maart hebben wij op de paniek die veroorzaakt werd door de oorlog in de Oekraïne aandelen gekocht. De aandelenpositie in de portefeuilles ging toen van onder-gemiddeld naar gemiddeld. Het allocatie proces van Valuedge reduceert risico als markten hard zijn gestegen, waarderingen hoog zijn en het sentiment euforisch is, zoals vorige jaar in de zomer. We voegen risico toe als markten hard zijn gedaald, waarderingen laag zijn en het sentiment heel slecht is. Het is dus logisch dat wij nu, op de dalingen veroorzaakt door de angst voor een recessie, een volgende stap hebben gezet om aandelen bij te kopen. Hierdoor is de aandelenpositie voor het eerst in bijna een jaar iets bovengemiddeld. We kunnen de komende maanden nog meer stappen zetten om een grotere overwogen positie in aandelen aan te houden.

Vandaag hebben we aandelen aangekocht in Japan, het land van de rijzende zon. We hebben voor Japanse aandelen gekozen omdat het nauwelijks in de portefeuilles zit, het land bij de regio’s hoort met een lage waardering en een sterk ondergewaardeerde munt heeft.

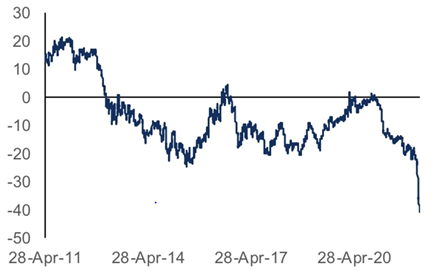

Ook in Japan is de inflatie het hoogst in vele jaren, maar met een verwachte inflatie van 2% in 2022 is dat veel lager dan in de Westerse wereld. De Japanse Centrale Bank is daarom nog altijd zeer ondersteunend, terwijl de meeste Centrale Banken in de rest van de wereld verkrappend zijn. Dit heeft geleid tot sterk oplopende renteverschillen en een zeer zwakke Japanse Yen. Zo staat de 10-jaars Japanse rente (+0,23%), veel lager dan de Amerikaanse (+2,8%) en Duitse 10-jaars rente (+0,95%). Onderstaande figuur laat de onderwaardering van de Yen zien in relatie tot de koopkrachtpariteit (vergelijking van de koopkracht van valuta). We houden de Japanse aandelen daarom in lokale valuta (= ongehedged) aan. Wij verwachten dat de renteverschillen tussen Japan en de rest van de wereld gaan afnemen. Hier zal de Yen van kunnen profiteren en daardoor positief bijdragen aan de performance van deze positie in de portefeuilles.

Tenslotte

Het is duidelijk dat de economische groei dit jaar lager gaat uitvallen dan aan het begin van dit jaar gedacht. Dit betekent niet dat we daarom zeker te maken krijgen met een recessie. Uit ervaring weten we dat economen altijd meer recessies voorspellen dan dat deze zich daadwerkelijk voordoen. De aandelenmarkt prijst volgens ons op dit moment te veel pessimisme in. Het is onmogelijk om in een periode waarin het beursklimaat zo slecht is precies te bepalen wanneer de financiële markten gaan herstellen. Wat de geschiedenis ons heeft geleerd, is dat de zon uiteindelijk altijd weer opkomt. Ons beleggingsproces geeft aan dat op dit moment waarderingen, sentiment en positionering van beleggers heel laag zijn. Vandaar dat wij geleidelijk de aandelenweging in de portefeuilles aan het verhogen zijn. Momenten dat er een grote kans op recessie in de koersen verwerkt zit, zijn meestal de beste tijd om te kopen (denk maar aan maart 2020). Als het herstel intreedt, zullen de portefeuilles harder omhoog gaan dan dat ze nu gedaald zijn. We zitten nu voor het eerst sinds juni vorig jaar weer overwogen in aandelen en zullen niet aarzelen om meer aantrekkelijk geprijsde aandelen toe te voegen als de omstandigheden daar aanleiding toe geven.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.