Het verhaal van het eerste halfjaar van 2022 is er niet een voor de sprookjesboeken. Grote, gelijktijdige dalingen van obligaties en aandelen betekenen dat er weinig plekken waren om te schuilen. Inmiddels is de paniek voor inflatie omgeslagen naar paniek dat een recessie onvermijdelijk is. Veel beleggingen op de beurs verdisconteren al een hoge kans op grote economische pijn. Wij zijn van mening dat die pijn wel mee gaat vallen. Om meerdere redenen hebben wij de grondstoffenpositie in de portefeuilles gedraaid naar aandelen en obligaties. Die laatste categorie vinden we, na de grote stijging van de rente, voor het eerst in lange tijd weer interessant.

Inleiding

Het was een zeer bijzonder eerste halfjaar op de beurzen. Zelden in de geschiedenis is het voorgekomen dat zowel aandelen als obligaties tegelijk met 10-15% gedaald zijn. Er waren maar weinig ‘mooie’ beleggingen die wel positieve rendementen konden laten zien. Grondstoffen, aandelen in de energiesector, CO2 emissierechten en de US Dollar waren eigenlijk de enige beleggingen met een duidelijk positief resultaat. De rest liet ‘lelijke’ dalingen zien. Na een slechte maand juni zit er nog meer angst voor een recessie in beleggingen verwerkt.

In deze publicatie gaan we in op de exploderende aandacht voor het woord recessie, laten we zien hoeveel negatief nieuws in verschillende beleggingen is verwerkt en leggen we uit waarom we de grondstoffenpositie in de portefeuilles hebben gedraaid naar aandelen en obligaties.

Recessie obsessie

In juni verhoogden veel Centrale Banken de rente meer dan verwacht. Dit zorgde voor nog meer angst dat de wereldeconomie in een recessie wordt geduwd. Bij twee opeenvolgende kwartalen van negatieve economische groei spreken we van een recessie. De Amerikaanse economie kromp al in het eerste kwartaal van 2022 (-1,5%) en op dit moment laten groei-indicatoren voor het tweede kwartaal nog een kleine plus zien (+0,25%). Met andere woorden, als het een beetje tegenzit dan zou de VS op dit moment al in een (technische) recessie kunnen zitten. In het eerste halfjaar daalde de werkeloosheid, stegen inkomens en uitgaven en deed ook de productie het goed. Als dit bij een recessie hoort, is er geen reden tot angst.

De angst voor recessies wordt ingegeven door het moeten ondergaan van een periode van economische pijn: hoge werkeloosheid, dalende inkomens en inzakkende bedrijfswinsten. In vorige publicaties hebben we uitgelegd waarom we niet bang zijn voor grote economische pijn op korte termijn. We zijn daarbij met name positief dat de krappe arbeidsmarkt van nu niet omslaat in massawerkeloosheid. Een normale groeivertraging waarbij de arbeidsmarkt iets ruimer wordt zou juist verfrissend werken, zeker in de huidige tijd van hoge inflatie. Historisch gezien is er gemiddeld eens in de zeven jaar een recessie. Dit wordt op basis van definitieve groeicijfers altijd pas achteraf vastgesteld. Een recessie is onderdeel van de cyclus, net als de zekerheid dat er daarna weer een nieuwe periode van groei start, waarin winsten van bedrijven naar nieuwe hoogten stijgen en de welvaart in de wereld verder toeneemt.

Gedurende de maand mei draaide bij de media de aandacht van inflatie naar recessie. Inmiddels is er in juni in de pers een explosie waarneembaar van het woord ‘recessie’, gelijk aan maart 2020 toen we midden in de Coronarecessie zaten. Er lijkt wel een soort obsessie voor dit woord. Journalisten zijn heel goed in het weergeven van de huidige visie en stemming van beleggers en consumenten. Als de aandacht voor een bepaald onderwerp naar recordhoogte schiet, dan zit het meestal al voor een groot deel in financiële markten geprijsd.

Grondstoffen ook onder druk

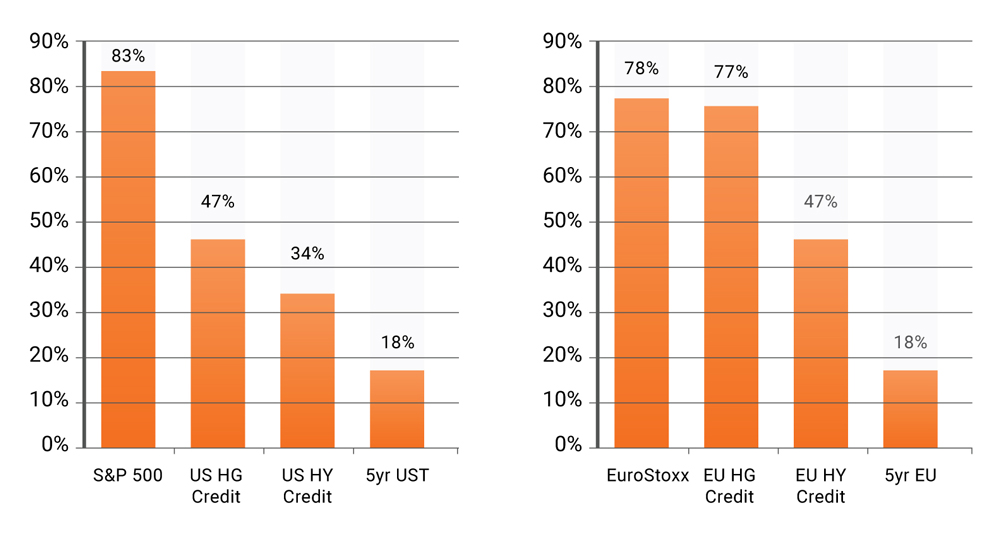

In onze laatste publicatie ‘Rijzende zon’ hebben we uitgelegd hoe we inschatten welke kans op recessie er in koersen op financiële markten geprijsd zit. In bovenstaande figuur hebben we de waarschijnlijkheid van een recessie bijgewerkt voor aandelen en verschillende obligaties van de VS en de EU. Het is duidelijk dat de aandelenmarkten in zowel de VS als in de EU bijna volledig een normale recessie verdisconteren. Bedrijfsobligaties (High Grade en High Yield) laten ook meer risico op een recessie zien terwijl staatsobligaties nog nauwelijks tekenen van economische zwakte vertonen. In dit laatste feit zien wij vooral de bevestiging dat staatsobligaties nu eindelijk normaliseren na een lange periode van ultra-lage en vaak negatieve rente.

In de laatste weken heeft recessie angst ook vat gekregen op de ‘beauty’ van de financiële markten van het laatste jaar: grondstoffen. Veel industriële metalen (zoals koper en ijzererts) staan op het laagste punt in een jaar en verdisconteren nu een 75% kans op een recessie. Ook olie en gas beginnen te dalen en dat zal met gejuich ontvangen worden bij Centrale Banken, omdat het de angel uit de inflatiecijfers haalt. In ‘Vogelgriep’ (26 april) hebben we uitgelegd waarom we geleidelijk de brede grondstoffenpositie aan het afbouwen waren. De prijzen waren al hard gestegen, de positionering onder beleggers was hoog en in een scenario dat de groei onder druk komt presteren grondstoffen niet goed (snel afnemende vraag). We hebben vorige week volledig afscheid genomen van de positie in grondstoffen. Hiervoor hebben we twee extra argumenten.

Grondstoffen zijn voor ons een tactische belegging, omdat ze geen dividend of rente opleveren en geld kosten om aan te houden. Nu deze tactische belegging het afgelopen jaar zo goed gepresteerd heeft, draaien we liever naar strategische beleggingen (aandelen, obligaties) die juist hard gedaald zijn en op aantrekkelijke waarderingen handelen. Mocht er een recessie komen, dan zien we meer downside voor grondstoffen. Komt er geen recessie, dan zien we veel meer upside voor aandelen. In beide gevallen (wel of geen recessie) vinden we obligaties op dit moment een aantrekkelijk rendement bieden.

Obligaties weer interessant

Nu de angst voor een recessie verder is toegenomen de afgelopen maand, laten obligatiemarkten zien dat inflatie onder controle gaat komen. Dit zou betekenen dat de opwaartse aanpassing in de rente nu achter ons ligt. Met terugvallende groei-indicatoren dalen namelijk ook de lange termijn inflatieverwachtingen. Dat is duidelijk te zien in onderstaande figuur die jaarlijkse inflatieverwachtingen in de VS aangeeft tussen nu en 5 jaar. Na een piek in maart zijn deze verwachtingen gedaald tot een niveau dat vergelijkbaar is met vorig jaar zomer. Inflatieverwachtingen spelen een belangrijke rol bij het monetaire beleid van Centrale Banken. Er zal waarschijnlijk later dit jaar ergens een moment komen dat Centrale Banken gaan draaien van verkrappend naar meer verruimend beleid. Het is volgens ons daarom nu weer interessant om naar obligaties te kijken. Zeker omdat de wereldwijde obligatie-index sinds het hoogtepunt van de zomer van 2020 aan een lelijke, ongeëvenaarde daling (= stijging van de rente) bezig is van bijna 15%.

In februari van vorig jaar hebben wij het risico van obligaties opgeschroefd in onze Valuedge risicometer. De zeer lage, vaak negatieve rente op met name staatsleningen vonden wij geen aantrekkelijke belegging. Bij een normalisatie van de rente zagen wij een grote kans op aanzienlijke koersdalingen. Waar wij toen de risico’s van obligaties onderschat vonden, vinden wij nu dat de markt de risico’s vanaf hier overschat. Vandaar dat we, na de grootse daling in obligatiekoersen sinds mensenheugenis, het risico van obligaties in ons model recent hebben verlaagd. Wij vinden obligatiebeleggingen het meest aantrekkelijk sinds de oprichting van Valuedge in 2012. Dit willen wij graag toelichten.

Obligaties zijn verhandelbare schuldbewijzen voor een lening die door een overheid, onderneming of instelling is aangegaan. Degene die het geld uitleent, krijgt daarvoor een jaarlijkse vergoeding (rente) en aan het einde van de looptijd de hoofdsom terug. Hoe hoger de kredietwaardigheid van de lenende partij, hoe lager de rente die vergoedt moet worden (en vice versa). Er zijn wereldwijd een viertal toonaangevende bedrijven die de kredietwaardigheid van overheden en bedrijven beoordeelt (‘kredietbeoordelaars’). In de regel hebben obligaties met een langere looptijd een hogere rente dan een kortere looptijd. Zo zijn er veel verschillende obligaties met verschillende kenmerken.

In de wereldwijde obligatie-index zitten veel verschillende leningen (+/- 6.800). Om deze te beoordelen kijken we naar het rendement tot einde looptijd, gemiddelde kredietbeoordeling, de tijd tot aflossing en hoe gevoelig de prijs van de obligatie is voor verandering in rente (duration). Aan het begin van dit jaar was het rendement op de obligatie-index tot einde looptijd zo’n 1,3% per jaar met een hele goede kredietkwaliteit. Na de sterke rentestijgingen van dit jaar is het rendement nu ongeveer 3%. Dat is bijna 3x zo veel dan aan het begin van het jaar.

In de eveneens zeer gespreide obligatieportefeuille van ons matig defensieve Waarde+ profiel zit op dit moment een rendement tot einde looptijd van meer dan 5%. Deze heeft een, volgens de kredietbeoordelaars, meer dan aanvaardbaar kredietrisico (iets lager dan de wereldindex). We hebben met name gekozen voor een mix van staatsobligaties, die tegenwicht kunnen bieden als er een recessie komt, en bedrijfsobligaties die door recessie-angst een hogere risico opslag (‘credit spread’) hebben gekregen en daardoor een hoog rendement geven. Het is lang geleden dat zo’n obligatieportefeuille meer dan 5% per jaar opbrengt. Uiteraard weten we niet precies waar de rente precies piekt (en waar dus de bodem van dalingen ligt), maar per definitie worden obligatierendementen op de langere termijn gedreven door de rente en aflossing. Je weet immers welke rente je krijgt en dat je met (hoge mate van) zekerheid je geld terugkrijgt.

China in herstel

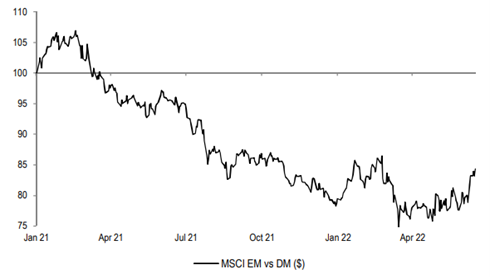

We hebben in de portefeuilles een duidelijke onderweging naar beleggingen uit de Verenigde Staten en een overweging naar beleggingen uit Opkomende Landen (vooral China). Met name vorig jaar bleek dat wij deze keuze te vroeg hadden gemaakt, omdat de beauty’s zich onder de Amerikaanse aandelen bevonden en de beasts zich hadden teruggetrokken in opkomende landen. We hebben een aantal redenen om deze positionering te handhaven.

De meeste Centrale Banken van Opkomende Landen hebben de rente vorig jaar al snel en fors verhoogd. Nu de inflatie tekenen geeft van vermoeidheid, worden die hoge rentes een meewind als door afnemende groei de rente gaat dalen. China handhaaft, net als buurland Japan, een zeer losse monetaire politiek. Dit in schril contrast met de Centrale Banken in het Westen. De veel lagere inflatie in China en Japan geeft hen de mogelijkheid de economie via lagere rente flink te stimuleren. Zeker nu Covid restricties in snel tempo versoepeld worden, verwachten we dat in het tweede halfjaar China meer gaat bijdragen aan de wereldgroei dan Amerika. Markten kijken altijd vooruit en de recente verbetering in de prestaties van Chinese aandelen is volgens ons een teken aan de wand. Onderstaande figuur laat zien dat na een jaar van mindere prestaties van opkomende landen ten opzichte van ontwikkelde landen, sinds midden maart de trend is gedraaid. De Emerging Market aandelen die wij midden maart bijkochten in de portefeuilles staan allemaal op ‘winst’. In de afgelopen weken laten Chinese aandelen een sterk koersherstel zien en wij denken dat dit nog maar het begin is. Veel beleggers starten met het verhogen hun weging in Chinese aandelen omdat deze aandelen zeer goedkoop zijn en de vooruitzichten voor de economie verbeteren.

Tenslotte

Het afgelopen half jaar is heel moeilijk geweest voor beleggers. Waar een stevige daling van aandelen er bijna elk jaar een beetje bij hoort, is de grote daling van obligaties zeer ongewoon. De laatste 6 maanden gebeurden deze dalingen tegelijkertijd. Dit betekent dat alle risicoprofielen van (zeer) defensief tot (zeer) offensief tegen negatieve rendementen aankijken. Hoewel we begrijpen dat de voortdurende oorlog tussen Rusland en Oekraïne, hoge inflatie en recessie-obsessie het sentiment beïnvloedt, zien we in de financiële markten dat heel veel negatief nieuws is ingeprijsd. Zo is er nu een veel hogere rente beschikbaar in staats- en bedrijfsobligaties. Dit betekent voor het eerst in lange tijd dat er duidelijk waarde te vinden is voor zeer defensieve beleggers. In aandelen zien we dat de kans op een recessie nagenoeg is verdisconteerd, waarbij opgemerkt moet worden dat twee kwartalen van negatieve groei, niet automatisch vertaald wordt in sterk toenemende werkeloosheid en enorme winstdalingen.

Door de laatste maanden gefaseerd grondstoffen en cash af te bouwen en hard gedaalde aandelen en obligaties toe te voegen, leggen we de basis voor hogere positieve rendementen in de toekomst. Hierbij hebben we accenten aangebracht die rekening houden met verschillende stadia in de monetaire cyclus tussen landen en met waarderingsverschillen tussen regio’s.

Markten lopen altijd vooruit op de ontwikkelingen en we zien een aantal beesten al omgetoverd worden tot een prins. Het is nu wachten op het moment dat Centrale Banken draaien. Als inflatie meevalt, kunnen zij daar ook weer op (over)reageren, omdat ze dan plotseling meer gevoelig zijn voor tegenvallende groei. Normaliter start de Amerikaanse Centrale Bank met stimuleren als het comfortabel is dat de inflatie op het pad naar beneden zit. Wij verwachten dat dit in de komende maanden gaat gebeuren en dit zou een sterke rugwind voor aandelen en obligaties zijn. Met de laatste wijzigingen anticiperen we op dit scenario.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.