De afgelopen maanden zijn er veel deals in de maak. Dit heeft geleid tot een verbetering van de risico’s van de drie dominante thema’s: handelsoorlog, Brexit en angst voor een recessie. We zien de eerste tekenen dat de acties van Centrale Banken in combinatie met deals een positief effect hebben op de wereldeconomie. We hebben deze week Emerging Market aandelen bijgekocht omdat we fundamenteel positiever zijn geworden voor de komende maanden.

Inleiding

De ‘Art of the Deal’ is de titel van een boek dat Donald Trump in 1987 uitbracht. Het is volgens hemzelf, na de bijbel, zijn meest favoriete boek. In dit boek geeft hij zakelijk advies op basis van de vele business deals die hij gesloten heeft. Trump is op dit moment dichtbij een Fase 1 handelsdeal met de Chinezen. De afgelopen maanden zijn er echter meer deals in de maak geweest.

Dit heeft geleid tot het terugdraaien van de negatieve beursbewegingen van de maand augustus zoals wij voorspelden in de publicatie ‘Omgekeerde wereld’. In deze nieuwe mailing gaan we in op de verschillende deals die momenteel een positieve invloed hebben op de markt. Met de portefeuilles op het hoogste punt van 2019 leggen we uit waarom de rendementen sinds midden augustus versneld omhoog zijn gegaan en waarom we gisteren aandelen hebben toegevoegd.

Art of the Deal: Fase 1 Handelsakkoord

Het lijkt zo goed als zeker dat er in de komende weken een Fase 1 handelsdeal getekend wordt tussen de VS en China. Op dit moment wordt er namelijk het meest onder- handeld waar de ondertekeningsceremonie zal moeten plaatsvinden. De symboliek achter deze fase 1 deal is belangrijker dan de inhoud zelf. Deze deal zorgt voor de-esca- latie van het conflict en leidt tot minder onzekerheid. De handelsoorlog is de belangrijkste reden dat bedrijven en beleggers terughoudend zijn geweest om te investeren. Dit heeft zijn weerslag gehad op handelsvolumes, productie en beleggingen. We hebben begin oktober al verwoord waarom het in het belang is van beide landen om tot een deal te komen. Deze deal is ook goed voor beide leiders. Trump worstelt met de afzettingsprocedure van de Democraten en Xi Jinping met de situatie in Hong Kong. Bovendien voelen beide landen de economische pijn van de handelsoorlog. Er zijn dus meer dan voldoende prikkels om de handelsoorlog te bezweren en naar de achtergrond te verschuiven. Deze week sprak China zalvende woorden over het belang van vrije wereldhandel en werd er na 6 jaar onderhandelen een groot Aziatisch handelsakkoord (RCEP) gesloten. Dat zijn natuurlijk gunstige voortekenen voor een opleving van de wereldhandel.

Art of the Deal: Brexit

Begin oktober schreven we in de kwartaalrapportage dat de markten de kans op een nieuwe Brexit deal onderschatten. Uiteindelijk kwam het op het laatste moment (17 oktober) tot een akkoord maar was de tijd te kort om dit voor 31 oktober door het Britse parlement te loodsen. Een nieuwe wet die een no-deal exit verbood, zorgde voor een verdere verlenging tot 31 januari. In de verwachting dat de oppositie de Johnson-deal teveel zou verwateren besloot de nieuwe Premier verkiezingen uit te schrijven. Nu gaat het Britse volk op 12 december naar de stembus om de impasse te doorbreken. We hebben sinds eind 2015 bijna geen Engelse beleggingen. Als er een oplossing voor de Brexit komt zijn we uiteraard benieuwd of Engelse ponden, aandelen of obligaties waarde kunnen toevoegen aan de portefeuilles. Op dit moment denken we dat de kans niet groot is dat we in de nabije toekomst Engelse beleggingen opnemen. Wat voor ons op dit moment voldoende is, is dat we weten dat de dreiging van een schadelijke no-deal exit bijna geheel verdwenen is.

Art of the Deal: Centrale Banken

Centrale Banken opereren traditiegetrouw volgens het Nederlandse poldermodel. Beleid wordt gemaakt met een ruime consensus. De twee grootste Centrale Banken, de FED en de ECB, breken dit jaar met deze traditie. De onconventionele monetaire maat- regelen leiden intern tot veel weerstand waardoor het moeilijker is voor de twee presidenten (Powell en de net afgezwaaide Draghi) om die consensus te bereiken. Ook hier is de ‘Art of the Deal’ dus van toepassing. De FED heeft in oktober, ondanks grote interne oppositie, de beleidsrente voor de derde keer dit jaar verlaagd maar geeft aan nu voorlopig klaar te zijn. Wel moet de FED sinds september veel liquiditeit verschaffen omdat er krapte is ontstaan op de geldmarkt in de VS. Dit zal nog wel enige maanden aanhouden. Een groot deel van de beleggers, waaronder wij, denkt dat deze injecties van de FED de koersen van risicovolle beleggingen zullen opdrijven.

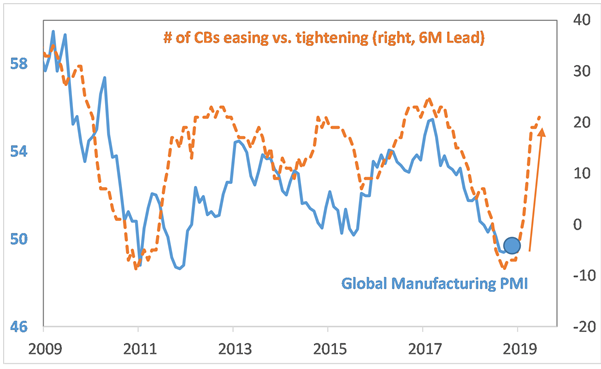

In de afgelopen maanden hebben de Centrale Banken van de hele wereld snel actie ondernomen om economische tegenwind om te buigen in meewind. De oranje lijn in bovenstaande figuur toont de draai goed. Bijna alle Centrale Bankiers zijn nu onder-steunend maar vinden wel dat zij uitgespeeld zijn. Zij roepen politici op te helpen met fiscale stimuleringen en het verminderen van geopolitieke spanningen (= het sluiten van deals). Normaal duurt het een aantal maanden voordat de stimuleringen van Centrale Banken een zichtbaar effect hebben op de economie. De blauwe lijn in figuur 1 is de JPM Global Manufacturing PMI. Deze index is een indicator van de huidige en toekomstige ontwikkeling van de wereldwijde productie, de sector die zo te lijden heeft gehad van de handelsoorlog. In de afgelopen dagen hebben we in de data de bevestiging gezien dat deze index aan het herstellen is en dat de bodem eind juli is bereikt. Niet alleen de Centrale Banken hebben invloed op deze economische indicator. Het tekenen van een Fase 1 handelsakkoord en het uitsluiten van een no-deal Brexit werkt positief door via een hoger producenten- en consumentenvertrouwen. We zijn daarom van mening dat de blauwe lijn ook nu de oranje lijn blijft volgen en dat de productie vanaf het huidige lage niveau gaat stijgen.

Art of the Deal: Transacties in de portefeuilles

In ‘Summer Rewind’ van 26 juli hebben we uitgelegd dat we vasthielden aan onze keuze om met name aandelen buiten de VS aan te houden. We hadden posities toegevoegd in waarde (value) aandelen en Japanse aandelen omdat we daar nog veel koers- potentieel zagen. In augustus hebben we op de dip nog aandelen uit opkomende landen toegevoegd. Deze keuzes hebben gezorgd voor een versnelling van het rendement sinds midden augustus. De Japanse aandelen bijvoorbeeld zijn met 16% gestegen sinds dat moment. We hebben deze week nog wat meer aandelen uit opkomende landen gekocht. Deze aandelen profiteren het meest van een herstel van de wereldwijde productie en de positionering van beleggers in deze regio zit op een 2-jaars dieptepunt.

Historisch gezien stijgt een neutrale portefeuille (vergelijkbaar met Groei+ profiel) met 10% in de eerste 6 maanden vanaf het dieptepunt van de bovengenoemde Global Manufacturing PMI. Op dit moment lijkt dat punt dus eind juli geweest te zijn. Waar we in de zomer om tactische redenen het risico verhoogd hebben is dat deze week fundamenteel van aard geweest. Met de huidige, iets bovengemiddelde risico- positionering denken we in de komende maanden de vruchten te plukken van een herstel van de wereldeconomie.

Tenslotte

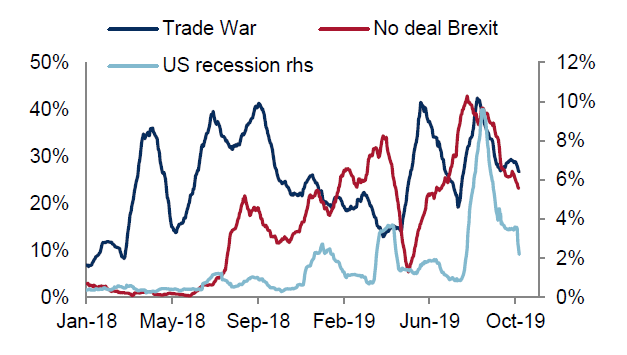

In figuur 2 valt te zien dat de media aandacht voor de drie dominante thema’s (handels- oorlog, Brexit en angst voor economische terugval) tegelijkertijd een climax bereikte in augustus. Die climax leidde tot een vlucht in ‘veilige havens’ zoals staatsobligaties, goud en de Yen en dalende aandelenkoersen. Er zit een sterke samenhang tussen media aandacht en het sentiment op de financiële markten. In de laatste maanden zijn de risico’s van deze thema’s duidelijk aan het dalen waarbij het risico van een Amerikaanse recessie het meest omlaag is gegaan. Dit is ook zichtbaar in de yield curve van de VS die inmiddels niet meer inverse is maar positief (zie ‘Omgekeerde wereld’). Zoals we in deze publicatie hebben uitgelegd zit ook het politieke risico van de handelsoorlog en een no-deal Brexit in een versnellende neerwaartse trend. Dit gezamenlijk schetst een positief plaatje voor de maanden die voor ons liggen.