Na het slechte 4e kwartaal heeft een zeer snel herstel plaatsgevonden in de eerste helft van 2019. De proactieve draai van Centrale Banken heeft de markten een forse steun in de rug gegeven. De condities die de basis waren voor het herstel zullen nog wel even aanhouden. We hebben in de laatste weken wijzigingen gemaakt die het risico in de portefeuilles weer richting gemiddeld hebben teruggebracht. Daarbij blijven we een voorkeur houden voor beleggingen buiten de Verenigde Staten.

Inleiding

Het beleggingsjaar 2019 is tot nu toe een van de beste van de afgelopen 20 jaar. Deze performance komt – niet geheel verassend – op de hielen van een historisch slecht 4e kwartaal van 2018. Over de laatste 12 maanden gezien is het rendement niet bijzonder goed of slecht geweest. Door het snelle herstel voelt het voor veel mensen alsof we nu voor een tweesprong staan. Is dit ‘as good as it gets’ of is er de komende maanden meer rendement te behalen?

Met alle portefeuilles boven het niveau van een jaar geleden geven wij in deze publicatie een terugblik van de afgelopen maanden. We leggen uit waarom alle beleggingen het goed hebben gedaan in 2019 en waarom de rente een nieuw dieptepunt heeft gemaakt. We geven een update over onze visie dat er de komende jaren met name buiten de VS de beste rendementen te maken zijn en sluiten af met de vooruitzichten voor de rest van het jaar.

Van slecht naar mooi weer

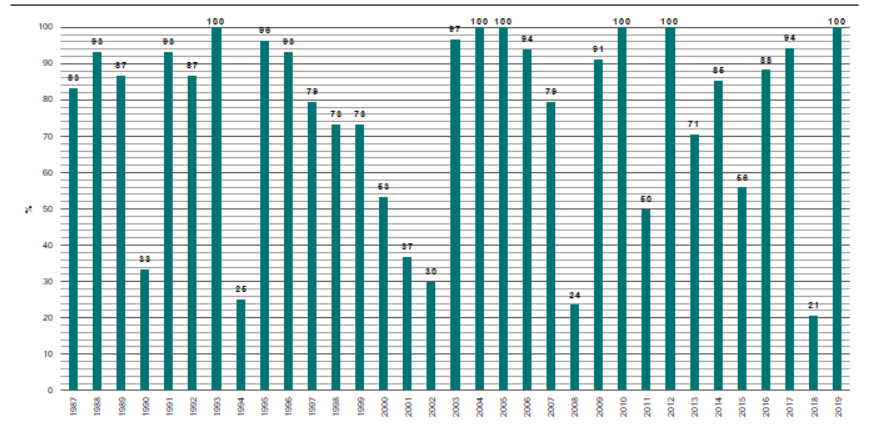

Eind vorig jaar stelden we dat extreme situaties niet lang blijven bestaan en dat zeer slechte beleggingsjaren eigenlijk altijd direct gevolgd worden door een goed jaar. Deze conclusie baseerden we o.a. op onderstaande figuur uit ‘Duizend woorden’ van 26 november 2019 die ge-update is tot 17 juli j.l. Gemiddeld genomen behaalt zo’n 75% van de wereldwijde beleggingen een positief rendement per kalenderjaar. Dit is een belang- rijke reden waarom beleggen op de langere termijn loont. In 2018 had slechts 20% van de beleggingen een positief rendement.

Dit was een historisch negatieve uitschieter en wordt nu gevolgd door meer dan 6 maan- den waarin 100% van de beleggingen positief scoren. Bijna alle categorieën noteren daardoor over de laatste 12 maanden een positief rendement. Wat kunnen we hieruit opmaken?

Als eerste kunnen we vaststellen dat vorig jaar de emoties weer de overhand hebben gehad. Een recent onderzoek van het Engelse Schroders laat zien dat bijna 60% van de actieve beleggers tijdens de dalingen van het 4e kwartaal aandelen hebben verkocht. Bijna een derde van de beleggers deed echter hetzelfde als wij en heeft van de situatie gebruik gemaakt door aandelen toe te voegen. Dit is de groep beleggers die dit jaar niet worstelen met het dilemma wanneer zij weer cash aan het werk moeten zetten terwijl de markten snel en fors herstellen.

Een tweede conclusie uit figuur 1 is dat jaren waarbij 100% van de beleggingen positief scoort veel vaker voorkomen dan wanneer slechts 20% positief scoort. Als iets een posi- tief rendement heeft zegt dat uiteraard niets over hoe hoog dat rendement is en hoe zich dat verhoudt met het gemiddelde. Onze analyse naar de performance van wereldwijde aandelen in de jaren die volgden op de extremen van ongeveer ‘20% positief’, wijst uit dat aandelenkoersen gemiddeld 25,5% stegen (1995, 2003 en 2009). Het is opvallend dat in die jaren het rendement in de laatste zes maanden hoger lag dan in het eerste half jaar. Op het moment van schrijven zijn wereldwijde aandelen ruim 16% gestegen vanaf begin van dit jaar. De aandelenkoersen zijn in 2019 inderdaad sneller hersteld dan his- torisch maar de geschiedenis geeft aan dat er waarschijnlijk meer in het vat zit voor dit jaar. Waarom is het herstel in het eerste halfjaar eigenlijk zo snel gegaan?

Draai van Centrale Banken

Sinds het begin van het jaar zijn de belangrijkste Centrale Banken van een verkrappend beleid naar een verruimend beleid gedraaid. De negatieve effecten van de handelsoorlog op handelsvolumes en investeringen van bedrijven waren reden om meer ondersteuning te bieden. Dit resulteerde in een alsmaar dalende rente (= stijgende obligatiekoersen). De lage rente met uitzicht op nog lagere rente voedden de aantrekkelijkheid van aandelen. Aan de ene kant is de vergoeding voor het aanhouden van veel obligaties nog maar minimaal of moet je er zelfs voor betalen (negatieve rente). Aan de andere kant verwachten beleggers dat de lage rente de economie een impuls gaat geven (= goed voor bedrijfswinsten).

Begin mei werd de wapenstilstand tussen de VS en China gebroken. Dat was voor ons reden om het risico in de portefeuilles fors te reduceren. We wilden de ontwikkelingen rustig afwachten en brachten meer diversificatie aan in de portefeuilles (met goud & meer obligaties). Het oplaaien van de handelsoorlog heeft de Centrale Banken er sinds mei toe gedreven om nog sterkere signalen af te geven dat zij bereid zijn proactief in te grijpen om de economie te ondersteunen. Hierdoor stegen obligatiekoersen verder en maakte goud een snelle koerssprong. Gisteren heeft de ECB aangekondigd dat zij vastbesloten zijn om de rente te verlagen en het opkoopprogramma van obligaties te hervatten als daar de komende maanden aanleiding toe is. Naar verwachting verlaagt de Amerikaanse Centrale Bank volgende week de rente met 0,25% met nog een verlaging later dit jaar. In totaal hebben nu meer dan 15 Centrale Banken in de wereld een stimulerend beleid. Deze sterke proactieve draai heeft ervoor gezorgd dat alle beleggingen het goed hebben gedaan en dat het herstel in het eerste halfjaar zo snel is gegaan. Het was ook de reden dat ondanks onze risicoreductie de rendementen van de portefeuilles toch verder zijn opgelopen in het tweede kwartaal.

Hogere verwachtingen buiten de VS

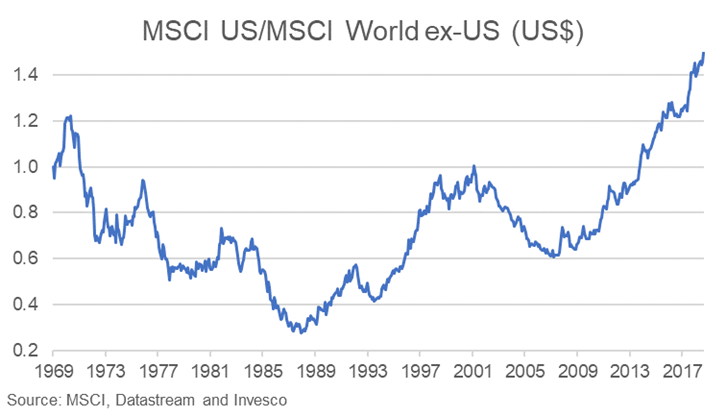

In ‘Stierengevecht’ van 31 augustus 2018 hebben we laten zien hoe de prestaties van Amerikaanse aandelen in 10 jaar extreem uiteengelopen waren ten opzichte van aan- delen uit de rest van de wereld. Aangezien we sinds eind 2017 gekozen hebben we voor een sterke onderweging van Amerikaanse aandelen willen we hier opnieuw aandacht aan besteden. De figuur hieronder is een update van het plaatje uit die publicatie en laat de relatieve performance zien tussen de VS en de rest van de wereld. Te zien valt dat in 2019 dit verschil licht is opgelopen en de situatie dus nog iets extremer is geworden. Omdat we in de rest van de wereld in de juiste aandelen zaten heeft het de prestaties van de aandelenportefeuille niet geraakt.

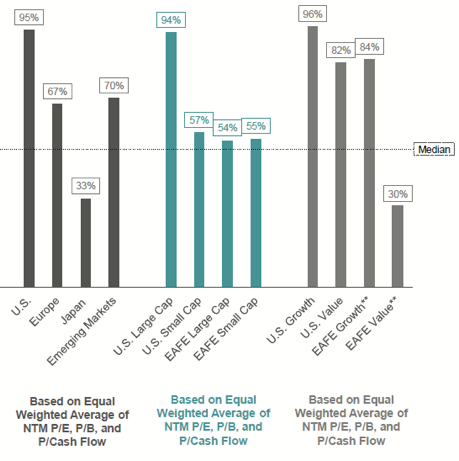

Wij blijven bij onze voorkeur voor aandelenbeleggingen buiten de VS. Wij zien de laat- ste weken dat de performance van aandelen buiten de VS het relatief beter gaat doen maar houden ons vooral vast aan het grote verschil in waardering van de verschillend regio’s (zie onderstaande figuur). Op dit moment staan Amerikaanse aandelen qua waardering aan de bovenkant van wat zij de laatste 15 jaar geweest zijn. In de rest van de wereld (EAFE) ligt de waardering op de helft waarbij met name Japan en ‘waarde’ (value) aandelen zeer laag gewaardeerd zijn. In deze twee categorieën hebben we onlangs posities toegevoegd omdat we met name daar nog veel koerspotentieel zien en een hoog dividend ontvangen.

Tenslotte

Ook de komende maanden blijven de condities van kracht die de basis waren van het snelle herstel in het eerste halfjaar. We zien signalen dat de groei stabiliseert en 2e kwartaalcijfers van veel bedrijven komen beter binnen dan de pessimistische ver- wachtingen. Het sentiment is nog steeds bedrukt en de positionering van beleggers nog steeds voorzichtig. We hebben de koersbewegingen van de laatste maanden aan- gegrepen om aanpassingen te maken in de portefeuilles. Eind juni hebben we winst genomen op goud en op bepaalde obligaties. De opbrengst hebben we gebruikt om aandelen te kopen in sectoren en regio’s die goedkoop zijn, minder hebben gepres- teerd en die profiteren van een verbetering van de groei. We kiezen daarbij bewust voorbeleggingen buiten de VS omdat we denken dat de extreme situatie van outperformance ook daar niet blijft bestaan. Zo hebben we geleidelijk het risico teruggebracht richting gemiddeld.

Op dit moment vinden we het nog niet de tijd om bovengemiddeld risico aan te houden. Ondanks dat er weer een wapenstilstand is in de handelsoorlog en dat de VS en China weer praten, denken we dat een deal nog wel even zal duren. Die onzekerheid, samen met de Brexit, is de belangrijkste reden om behoedzaam te blijven en diversificatie te stellen boven het simpel aanhouden van meer aandelen. Als deze onzekerheid plaats maakt voor constructieve oplossingen dan zou de situatie van een hele lage rente en aantrekkende groei heel positief kunnen uitpakken voor een meer risicovolle positionering.