De laatste maanden zijn beleggers, politici en centrale banken aan het koorddansen. Door alle tumult is het voor velen lastig de balans te houden. De verwachtingen bij de start van 2019 waren laaggespannen en daardoor gemakkelijk te overtreffen. Na het slechte laatste kwartaal van 2018 is het herstel op de beurs in januari ingetreden. Het is niet zo dat alle zorgen verdwenen zijn maar wij zien genoeg aanknopingspunten om te verwachten dat het herstel zich de komende weken gaat uitbreiden.

Inleiding

Januari was een sterke herstelmaand voor de portefeuilles. Het sentiment draaide door de aangekondigde pauze van renteverhogingen van de Amerikaanse Centrale Bank, een significant herstel van de olieprijs en afnemende spanningen tussen de VS en China. Samen met de extra stimuleringen van de Chinese overheid en afnemende US-dollarkracht zijn precies dezelfde factoren aan het werk die de markt begin 2016 sterk deden herstellen. Het herstel komt na een zeer slecht 4e kwartaal die van 2018 een historisch slecht beleggingsjaar maakte. In ‘Witte hesjes’ van 20 december beschreven we de positieve ontwikkelingen die wij zagen in de issues die de markten zo parten hebben gespeeld het afgelopen jaar. In deze publicatie leggen we uit waarom de portefeuilles eerst nog verder daalden in december voordat in januari het herstel optrad. We geven onze visie op de ontwikkelingen van een aantal ‘zorgen’ onder beleggers en sluiten af met onze verwachtingen voor de komende maanden.

December

In onze laatste publicatie schreven we dat een heel slecht jaar historisch gezien altijd gevolgd wordt door een bovengemiddeld goed jaar. Bijna alle wereldwijde beleggingen hadden een negatief rendement in 2018 omdat zowel aandelen als obligaties daalden. De economische groei was te hoog voor centrale banken om het beleid niet te verkrappen (= renteverhogingen, slecht voor obligaties). Tegelijkertijd begon het vertrouwen van met name bedrijven af te nemen vanwege de handelsoorlog die Trump startte aan het begin van 2018. Vanaf mei/juni daalden aandelenkoersen overal, behalve in Amerika. Eind september verhoogde de Amerikaanse centrale bank de rente voor de derde keer en stelde meer verhogingen in het vooruitzicht.

Begin oktober begonnen verschillende issues tegelijkertijd de kop op te steken. In ‘Brandhaarden’ van 25 oktober benoemden we de belangrijkste issues: handels- oorlog VS-China, spanningen EU/Italië, moeizame Brexit onderhandelingen en geopolitieke onrust. Deze issues gekoppeld aan de renteverhogingen voedden de angst onder beleggers voor een op handen zijnde recessie. De mix van emoties zorgde voor een correctie in Amerikaanse aandelen die de wereldaandelenindex 10% lager zette in de maand oktober. We zagen in de data geen tekenen dat we aan de vooravond zouden zitten van een wereldwijde recessie. Wij gebruikten de correctie van oktober om aandelen uit opkomende landen toe te voegen aan de portefeuilles (+12,5% sinds aankoop). Het is niet mogelijk om het dieptepunt van de paniek precies te identificeren maar na een rustige novembermaand werden we toch verrast door de verdere daling van aandelen in december. We willen kort uitleggen wat wij zien als de hoofdreden daarvoor.

De onzekerheid onder beleggers die zich met name manifesteerde in het vierde kwartaal, zorgde voor een stijging van de volatiliteit (beweeglijkheid) van koersen. In het verleden hebben we uitgelegd hoe risicomanagement en kwantitatieve handelsstrategieën gekoppeld zijn aan de Volatiliteitsindex (ViX). Als de ViX stijgt, bouwt men risico af (verkopen van aandelen) terwijl in een periode van een dalende ViX juist risico wordt opgebouwd (aandelen worden gekocht). De volatiliteit handelde weliswaar een stuk hoger vanaf het begin van het vierde kwartaal maar brak in de VS pas echt naar bovenuit rond half december (zoals onderstaande figuur laat zien).

Als de ViX stijgt, neemt de liquiditeit in de markt af omdat beleggers voorzichtiger worden. Vanaf 15 december werd dit versterkt doordat de meeste professionele beleggers ‘de boeken sluiten’. Vanaf half december was de liquiditeit zo’n 25% van wat het normaal is en vielen verkooporders in een ‘lege’ markt. Daardoor liep de ViX nog verder op en moesten meer posities verkocht worden. Ondanks dat de brandhaarden zich al positief ontwikkelden in deze periode daalden de aandelenkoersen dus verder door een negatieve spiraal van ‘mechanische’ verkopers. Deze spiraal werd pas doorbroken op de eerste handelsdagen van het nieuwe jaar doordat institutionele beleggers begonnen te kopen. De bewegingen in december hebben ons doen beseffen hoe groot de impact kan zijn van strategieën die gekoppeld zijn aan de ViX.

Zorgenkindjes

Veel beleggers zijn op dit moment nog zeer bezorgd over een mogelijke opleving van het handelsconflict tussen de VS en China. Met de deadline van de wapenstilstand in zicht (1 maart) wordt de komende weken duidelijk of de situatie verder verbetert of verslechtert. We blijven bij onze mening dat het in het belang is van beide landen om de rust te bewaren en een groter conflict te voorkomen. Inmiddels wordt meer en meer duidelijk dat de Chinese economie vertraagt. De extra stimulus die is aangekondigd in januari moet de groei stabiliseren en toont aan dat de Chinezen niet zitten te wachten op meer economische pijn. Ook Trump zal in onze ogen een deal willen. Om een goede kans op een tweede termijn te maken heeft Trump een sterke economie nodig. Als het handelsconflict escaleert, vergroot dat de kans op een recessie in het verkiezingsjaar 2020. De laatste peilingen laten zien dat de populariteit van Trump verder gedaald is. Hij krijgt de schuld van het sluiten van de overheid, dat meer dan een maand duurde, en een meerderheid van de Amerikanen vindt dat het de verkeerde kant opgaat met het land. Een zeer lage populariteit helpt natuurlijk niet bij een herverkiezing dus heeft Trump snel successen nodig. Een deal met de Chinezen zou een belangrijker succes zijn dan het bouwen van zijn muur (waar een meerderheid van de Amerikanen tegen is). Vorige week was er in Was ington op hoog niveau intensief overleg tussen China en de VS. Deze gesprekken worden half feruari al weer hervat in Beijing. Trump heeft aangegeven dat hij vooral een ‘Grote Deal’ wil doen met Xi Jinping. Eind februari wil hij persoonlijk de laatste discussiepunten uitonderhandelen nadat hij in China een nieuwe ontmoeting met Kim Jong-Un van Noord-Korea heeft gehad.

Over minder dan twee maanden zal het vertrek van de VK uit Europa een feit zijn, of misschien toch niet? De Engelsen lijken het nergens over eens te worden, behalve dat ze niet kunnen vertrekken zonder een deal. Uitstel van de Brexit is daardoor goed mogelijk. Dit laatste is iets waar Europa meer voor open staat dan het geven van verdere concessies op de ‘withdrawal agreement’ die ze twee maanden met Theresa May gesloten hebben. Ongetwijfeld zal het onderhandelingsspel tot eind maart gespeeld worden om de druk verder op te voeren. De kans op het economisch slechtste en door financiële markten gevreesde scenario van een hard-brexit (no-deal) is volgens ons klein (<10%). Dit wordt bevestigd door het feit dat het Engelse pond al weken aan het stijgen is. Wij houden de situatie goed in de gaten en hebben nog steeds geen Engelse beleggingen en ponden in de portefeuilles opgenomen. Het derde zorgenkindje onder beleggers is de ontwikkeling van de bedrijfswinsten die we in de volgende paragraaf zullen bespreken.

Bedrijfswinsten

Op dit moment presenteren ondernemingen hun winsten over 2018. Veel beleggers zijn sceptisch over de vierde kwartaalcijfers en in de media wordt dit aangehaald als mogelijke oorzaak voor nieuwe dalingen. Angst voor economische terugval en daarmee stagnerende of dalende bedrijfswinsten was een van de redenen voor de scherpe afwaardering van aandelenkoersen in de laatste maanden van 2018. De verwachtingen zijn daardoor niet al te hoog gespannen. Tot nu toe zijn de cijfers en vooruitzichten van de meeste bedrijven minder erg dan gevreesd en zien we na publicatie een positieve koersbeweging. Op dit moment worden meer dan 60% van alle bedrijven na publicatie beloond met een koerssprong waarbij ook veel bedrijven die onderverwachting presteren stijgen. Dat is veel hoger dan gemiddeld en geeft ons de bevestiging dat aandelenkoersen te ver gezakt zijn.

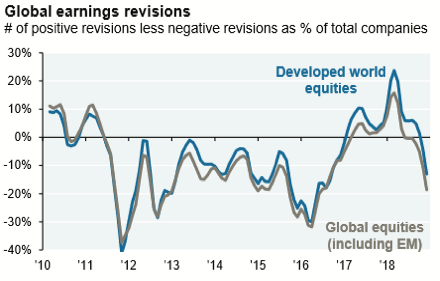

We hechten sowieso niet zoveel waarde aan bedrijfsresultaten die achter ons liggen. De beurs kijkt altijd vooruit. Onderstaande figuur laat zien dat momenten van fors verlaagde winstverwachtingen meestal samenvallen met een draaipunt in de markt. Zo kwam de start van het marktherstel in 2011 en 2016 precies overeen met het dieptepunt van grote dalingen in winstverwachtingen. Het duurde nog kwartalen voordat er echt optimisme ontstond over bedrijfswinsten. Onderstaande grafiek loopt tot eind december 2018 en wij zijn van mening dat het herstel van de koersen in januari ook dit keer samenvalt met een positieve draai in de bijstelling van winstverwachtingen.

Tenslotte

Door het tegenvallende beursjaar 2018 is al veel slecht nieuws verwerkt in aandelen- koersen. Dit is geen garantie voor hele hoge rendementen in 2019 maar het betekent wel dat de markten beter bestand zijn tegen teleurstellingen. Als verwachtingen laag zijn, is de kans op een positieve verassing hoger dan andersom. Dat is precies waarom aandelenkoersen nu positief reageren op de publicatie van de bedrijfsresultaten. De issues die verantwoordelijk waren voor de scherpe daling in het vierde kwartaal zijn nagenoeg allemaal gedraaid en werken nu juist ondersteunend. Bovendien is de volatiliteit vanaf eind december aan het dalen en is er dus een positieve spiraal aan de gang waarbij liquiditeit toeneemt en op ViX gebaseerde strategieën weer aandelen kopen. Wij verwachten dan ook dat het herstel van januari zich in de komende weken zal uitbreiden. Beleggen is soms net als koorddansen. Het is voorzichtig bewegen met kleine stapjes richting je doel, waarbij geduld, discipline en waakzaamheid belangrijke aspecten zijn. Beleggers die in paniek hebben verkocht in het vierde kwartaal hebben niet alleen verliezen gerealiseerd maar worstelen nu ook met het dilemma wanneer zij weer in moeten stappen. Tegen de tijd dat meer stabiliteit is omgezet in optimisme zijn veel rendementen misgelopen. Wij blijven op een rationele manier ons beleggingsbeleid uitvoeren.