Na een rustig eerste halfjaar op de beurs beginnen politieke aardverschuivingen daar verandering in te brengen. In de komende weken krijgen we onverwachts verkiezingen in Frankrijk en het Verenigd Koninkrijk. Macron neemt met het uitroepen van nieuwe verkiezingen een grote gok die de stabiliteit in Frankrijk en Europa kan bedreigen. De perceptie van risico is momenteel laag maar elk jaar neemt de volatiliteit toe over de zomer, zeker in Amerikaanse verkiezingsjaren. Met goed gespreide portefeuilles wachten we verdere ontwikkelingen af.

Inleiding

Het is halverwege 2024, een jaar met een record aantal verkiezingen waarin meer dan de helft van de wereldbevolking naar de stembus gaat. In de eerste maanden gingen verkiezingen stilletjes voorbij maar daar is in juni verandering in gekomen. De uitslagen in Mexico, India en Zuid-Afrika hebben tot beweeglijkheid op de financiële markten geleid. Recent is duidelijk geworden dat er begin juli nog twee onverwachte, maar zeer belangrijke verkiezingen aankomen in Engeland en Frankrijk. De apotheose van dit jaar wordt begin november geleverd door de Amerikaanse presidentsverkiezingen.

In deze publicatie kijken we naar een aantal politieke aardverschuivingen die plaats hebben gevonden en nog in de maak zijn. We gaan in op de achtergronden en de mogelijke impact ervan op de financiële markten. De laatste ontwikkelingen zijn voor ons een reden geweest om enkele wijzigingen in een aantal portefeuilles te maken.

Politieke aardverschuivingen

Begin juni waren er drie grote verkiezingsuitslagen in opkomende landen. Voor het eerst sinds de afschaffing van de Apartheid dertig jaar geleden, verloor het African National Congress (ANC) zijn parlementaire meerderheid in Zuid-Afrika. Zij moeten nu een coalitie gaan smeden met aartsrivaal Democratic Alliance (DA). In Mexico won Claudia Sheinbaum met een ‘landslide’ de verkiezingen. Zij mag nu met een nog grotere meerderheid het linkse beleid van haar partijgenoot Lopez Obrador voortzetten. In India verloor Modi verrassend zijn parlementaire meerderheid en is nu ook veroordeeld tot het vormen van een coalitie.

Omdat de uitslagen behoorlijk afweken van de opiniepeilingen ontstonden er grote bewegingen in de koersen van de obligaties, aandelen en valuta van deze landen. Er is onzekerheid over de politieke koers die deze landen gaan volgen. Meest zichtbaar is dat in de Mexicaanse Peso (zie figuur 1 waarin een stijgende lijn een zwakke peso weergeeft). Deze munt was een lieveling van beleggers om te gebruiken in een zogenaamde ‘carry trade’. Zij leenden in een zeer zwakke munt met lage rente (de Japanse Yen) en zetten het geld uit in een sterke munt met een hoge rente. Sinds de aanloop naar de verkiezingen is de Mexicaanse Peso met meer dan 10% gedaald.

Labour gaat de Conservatieven vervangen

Nieuwe algemene verkiezingen moeten in het Verenigd Koninkrijk altijd binnen 5 jaar na de vorige verkiezingen gehouden worden. Voor de huidige parlementaire periode betekent dit uiterlijk op 28 januari 2025. Er werd in de pers al een tijdje gespeculeerd over ‘herfstverkiezingen’ maar een aantal weken geleden bepaalde Premier Sunak dat de datum donderdag 4 juli is. Sunak werd premier in oktober 2022 toen Liz Truss door ondoordacht ruim begrotingsbeleid een halt werd toegeroepen door de financiële markten. Zij had het stokje net overgenomen van door schandalen geplaagde Boris Johnson.

De Conservatieve partij van Sunak doet het steeds slechter in de peilingen, genoeg reden om dan maar snel naar de stembus te gaan. In de laatste peilingen leidt de Labourpartij van Keir Starmer met meer dan 40% van de stemmen, gevolgd door de Conservatieven van Sunak met 20% en Reform UK met 17%. Die laatste partij heette voorheen ‘Brexit party’ en wordt opnieuw geleid door Nigel Farage. De grote voorsprong van Labour in combinatie met de sterke opkomst van de partij van Farage maakt een ‘changing of the guards’ bijna zeker. Met een begrotingstekort van 5% en stagnerende groei heeft een volgend kabinet weinig ruimte om veel geld uit te geven, zeker met de lessen van Truss in gedachten. De verwachte wisseling heeft daarom nog niet tot grote bewegingen op de beurs geleid.

Meer wisselingen op komst

Het politieke klimaat in het VK is, net als in de rest van Europa, sterk beïnvloed door de naweeën van de Coronapandemie en de oorlog in de Oekraïne. Hard gestegen kosten van levensonderhoud en een stagnerende groei door restrictief beleid van de Centrale Banken hebben het verlangen naar verandering gevoed. Tel daar in de Eurozone grote aantallen immigranten en een tekort aan betaalbare woningen bij op en de uitslag van de Europese verkiezingen van 9 juni was geen verrassing. Er is nog steeds een stevige meerderheid van een Centrum rechts collectief, maar grote winst voor meer rechtsere partijen ten koste van links. Deze uitslag vertoont sterke gelijkenis met de uitkomst van de Nederlandse verkiezingen van november.

De grote winst van het Franse Rassemblement National (RN, oude Front National) van Marie Le Pen in de Europese verkiezingen was daarom geen grote schok. De directe aankondiging van President Macron om vervroegde parlementsverkiezingen uit te schrijven was dat wel. De eerste ronde vindt al zondag 30 juni aanstaande plaats met een tweede ronde een week later op zondag 7 juli. Met vervroegde verkiezingen probeert Macron net als Sunak het tij te keren. Door een gebrek aan steun voor Macron in de peilingen en het sterke momentum van RN, zien de financiële markten deze actie als een grote gok. Winst van RN kan de stabiliteit van Frankrijk en mogelijk de Europese Unie bedreigen. RN wil hogere overheidsuitgaven om het leed voor burgers te verzachten. Ze wil ook een andere lijn voeren in Europa dan de zeer pro-Europese lijn van Macron. Omdat Europees beleid uiteindelijk op nationaal niveau geaccordeerd moet worden, kan een regering geleid door RN tot grote problemen gaan leiden voor de Europese integratie.

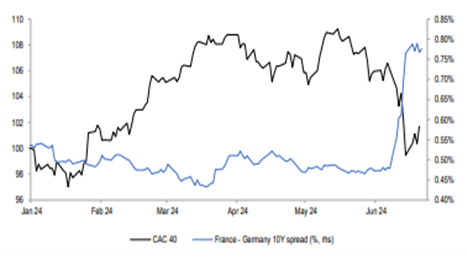

In de week na de aankondiging van Macron daalde de Franse CAC40 aandelenindex met 6,5%. Ook steeg het verschil tussen de rente op de Franse 10-jaars staatsobligatie (OAT) en de Duitse 10-jaars staatsobligatie (Bund) tot het hoogste niveau sinds de aanloop naar de Franse verkiezingen van 2017 (toen Macron Le Pen uiteindelijk nog net wist te bedwingen). In figuur 2 zijn deze scherpe bewegingen duidelijk zichtbaar. De toegenomen onzekerheid zorgde ook voor een lagere koers van de Euro. Op 1 juni verlaagde kredietbeoordelaar Standard & Poor’s de kredietwaardigheid van Franse staatsobligaties al van AA naar AA- (ter vergelijking: Nederland heeft de hoogste AAA status). Reden was de fragiele fiscale positie en de politieke fragmentatie van Frankrijk. Met 5,5% is het begrotingstekort van Frankrijk hoger dan het VK, maar wel lager dan de 7,4% van Italië of de 6,9% van de VS. Wij verwachten dat RN de grenzen zal willen opzoeken, zoals Truss en de Italiaanse premier Meloni dat ook hebben gedaan. De ECB waarschuwde 19 juni direct voor het gevaar van schokken op de financiële markten door de slechte fiscale positie van een aantal landen in de Eurozone.

Meer volatiliteit op komst?

Vandaag vindt maanden eerder dan gewoonlijk het eerste debat plaats tussen Biden en Trump. Het geeft hen de gelegenheid om duidelijkheid te verschaffen hoe zij precies denken over de belangrijkste issues. Op dit moment is de uitkomst van de verkiezingen ‘too close to call’ en kan er nog veel gebeuren tot 5 november. We bewaren dit onderwerp daarom voor later. De Amerikaanse verkiezingen zijn dit jaar het belangrijkste event. Door de grote weging van Amerikaanse aandelen en obligaties heeft dit potentieel de grootste impact op beleggingsportefeuilles.

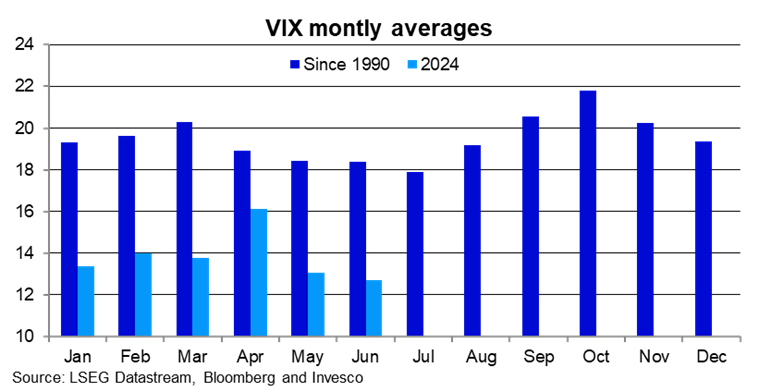

Ondanks wat incidentele onrust is het in het algemeen rustig geweest op de beurs in het eerste halfjaar. Voor beleggers is de VIX index de graadmeter voor beweeglijkheid op de aandelenbeurs. Hoe hoger de VIX, hoe hoger de onzekerheid. Figuur 3 toont de gemiddelde maandelijkse stand van de VIX (lichtblauw) en de historische gemiddelde stand van VIX (donkerblauw). Tot nu toe dit jaar is de stand elke maand ver onder normaal geweest. Dit geeft aan dat beleggers weinig risico zien. De VIX index toont een duidelijk patroon van stijgende beweeglijkheid over de zomer met een piek in oktober. In Amerikaanse verkiezingsjaren is dit patroon nog sterker dan andere jaren. De volatiliteit piekt dan kort na de uitkomst van de verkiezingen in november. Toenemende politieke onrust zou dus een reden kunnen zijn dat de beweeglijkheid op de beurs gaat toenemen in de komende maanden.

Positionering van de portefeuilles

We toetsen de blootstelling van de portefeuilles doorlopend aan nieuwe ontwikkelingen. Exposure naar Mexico en Zuid-Afrika is minder dan 0,5% van de portefeuilles. India is door zijn grote, sterk groeiende economie 1-2%. We vonden de bewegingen en implicaties van de verkiezingsuitslagen in deze drie landen geen reden om wijzigingen te maken.

Als we kijken naar Europa dan hebben we een sterk onderwogen positie in Engelse beleggingen en het Britse pond (<3% in totaal). In de Eurozone hebben we in alle profielen een sterk onderwogen positie in staatsobligaties. Alleen in ons Obligatie+ profiel zaten relatief meer EU staatsobligaties met langere looptijd dan in de andere risicoprofielen. Daarom hebben we deze obligaties gedraaid naar EU staatsobligaties met een korte looptijd. Dit vermindert het risico terwijl die obligaties op korte termijn een hogere rente geven door de inverse rentecurve. In alle portefeuilles houden we minder beleggingen in euro’s aan dan gebruikelijk.

In onze laatste publicatie ‘Europapa’ van 10 mei hebben we uitgelegd waarom we ondanks een opleving van de Europese economie een gemiddelde blootstelling hebben naar Eurozone aandelen. Hier zitten relatief weinig Franse aandelen in en veel aandelen in landen en sectoren die het goed doen (waaronder ASML). Alleen in het Ambitieus+ profiel (voorheen Offensief+) zitten relatief meer Europese aandelen dan in de andere profielen. We hebben daarom in dit profiel een positie in aandelen in de Groene Energie Transitie gedraaid naar wereldwijde aandelen in defensieve sectoren. Een nieuwe handelsoorlog in elektrische auto’s, zonnepanelen en warmtepompen en een lager tempo van de energietransitie hebben die keuze mede bepaald.

Tenslotte

Zoals de VIX index aangeeft, is de perceptie van risico laag terwijl aandelenkoersen hoog staan. De gebeurtenissen van de afgelopen weken zijn een subtiele herinnering dat meer onrust altijd om de hoek ligt, zeker over de zomerperiode. Een goede spreiding in portefeuilles biedt dan goede bescherming. Financiële markten zien de Franse verkiezingen op dit moment als een specifiek Frans probleem. Als RN de eenheid van de EU gaat bedreigen, zullen de gedachten van beleggers teruggaan naar de Europese schuldencrisis van 2011 toen de toekomst van de Eurozone onder druk kwam. Dat waren perioden dat Europese beleggingen slecht presteerden. We houden de ontwikkelingen scherp in de gaten of het risico van besmetting op andere landen stijgt. In dat geval zullen we niet aarzelen om grotere wijzigingen in de portefeuilles te maken.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.