Na een kortstondige correctie op de financiële markten in april is de weg omhoog weer ingeslagen. Doordat de escalatie in het Midden-Oosten beperkt is gebleven en Centrale Banken starten met het verlagen van de rente, kijken beleggers met een zonnige blik naar de toekomst. Met name de optimistische kijk op Europa valt op. We delen de mening dat een diepe recessie in Europa is afgewend maar waken voor te veel enthousiasme. Daarom houden we ongewijzigd vast aan een gemiddelde blootstelling naar Europese aandelen en een grotere positie in Europese obligaties.

Inleiding

Na een sterk slot van het eerste kwartaal vielen de koersen van aandelen en obligaties in april terug. De escalatie van het conflict in het Midden-Oosten, winstnemingen op (tech) aandelen en een hogere rente zetten tijdelijk een rem op de goede jaarstart. Inmiddels toont mei weer een zonniger beeld waardoor de portefeuilles dicht bij het niveau van 31 maart staan. Opvallend is dat beleggers voor het eerst in meer dan een jaar optimistischer worden over de vooruitzichten van Europa.

In deze publicatie laten we zien hoe de (korte) rente de beleggingen in april parten speelde. We gaan vervolgens in op het herstel van de Europese economie die verder kan profiteren van renteverlagingen van Centrale Banken. Aansluitend bespreken we de implicaties van de laatste ontwikkelingen en hoe dit past bij de huidige positionering van de portefeuilles.

Zeer gevoelig voor de Fed

Belangrijkste redenen voor de beweeglijkheid op de beurs in april waren de spanningen in het Midden-Oosten en hoger dan verwachte inflatie. Centrale Banken zijn sterk data gedreven in de timing van de eerste renteverlaging. Dit betekent dat nieuw binnenkomende data over inflatie en groei tot extra volatiliteit leidt. Met name de hoger dan verwachte inflatiecijfers in de VS duwde de korte rente omhoog omdat deze tegenvallende cijfers de Amerikaanse Centrale Bank (Fed) in de pauzestand houdt. Zelfs de optie van een renteverhoging werd genoemd. Zo zijn financiële markten momenteel gevoeliger dan ooit voor data die de acties van de Fed beïnvloeden.

De maand mei is goed gestart omdat het ‘worst-case’ scenario voor het Midden-Oosten lijkt afgewend. Ook haalde Fed president Powell de angel uit het rentedebat door te stellen dat een verdere renteverhoging onwaarschijnlijk is (en de eerste actie dus een verlaging wordt). Powell gaf ook meer gewicht aan zijn tweeledige mandaat: 2% inflatie en maximale werkgelegenheid. De Fed lijkt daarmee een ‘opportunistische disinflatie’ strategie te volgen zoals in de jaren 80. Dit houdt in dat tijdelijk hogere inflatie getolereerd wordt om werkgelegenheid te beschermen. In de laatste weken zijn de groeidata uit de VS, inclusief indicatoren voor de banenmarkt, teleurstellend. Het is daardoor nog steeds zeer aannemelijk dat de rente in de VS na de zomer verlaagd wordt.

De grafiek in figuur 1 laat de bewegingen zien van de 2-jaars rente in de VS over de laatste 12 maanden. De stijging in april van 4,55% naar iets meer dan 5% had een negatieve uitwerking op de koersen van obligaties, maar ook van aandelen. In die zin leek deze beweging, en de gevolgen ervan op beleggingen, op de periode van sept-okt vorig jaar. De zichtbare daling van de rente in mei verklaart voor een groot deel het herstel van de beurskoersen. Wij denken nog steeds dat een Amerikaanse rente van 5% een zacht plafond is (zie ‘Dansen op de Vulkaan’ van 10 november 2023).

Meer enthousiasme over Europa

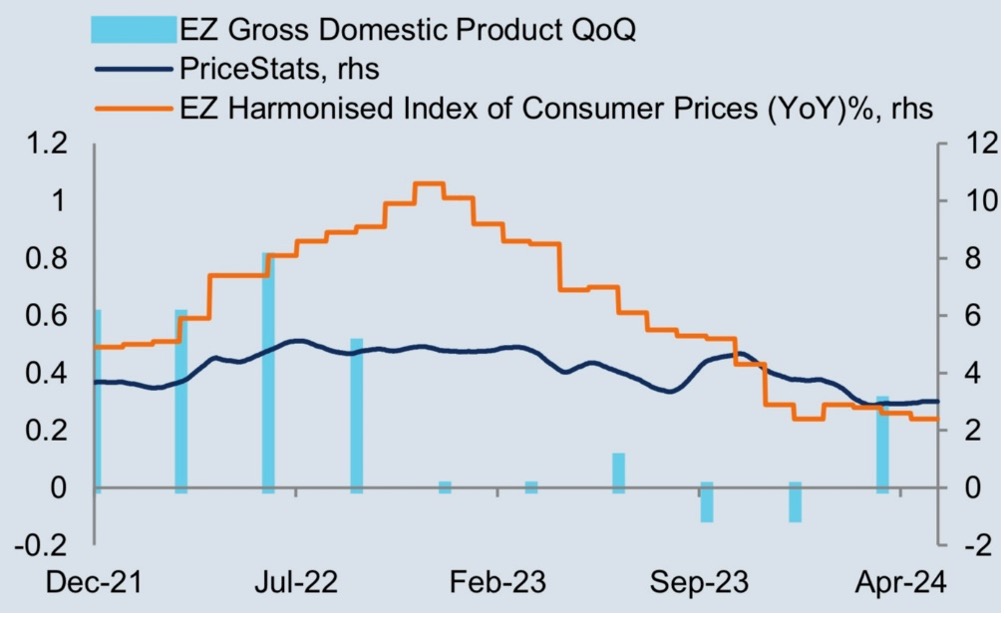

De laatste weken ontstaat er onder beleggers meer enthousiasme voor Europa. De zogenaamde leidende indicatoren voor de economie herstellen waardoor het risico op een diepere recessie geweken lijkt. De economische groei in de Eurozone was de afgelopen kwartalen iets boven het nulpunt maar in het tweede kwartaal is het tempo ongeveer 1% op jaarbasis. Door deze nog steeds lage groei blijft de inflatie afnemen richting de 2% doelstelling van de Europese Centrale Bank (ECB). Dit beeld is zichtbaar in figuur 2 met de groei per kwartaal (linker-as) en de officiële inflatie en online prijsontwikkelingen (rechter-as). Een eerste renteverlaging van de ECB in juni is daarom zo goed als een ‘done-deal’. Dit zou de ECB niet de eerste Centrale Bank in Europa maken die de rente verlaagt. De Zwitserse Centrale Bank (SNB) en de Zweedse Riksbank hebben inmiddels al een eerste stap gezet. Gisteren bleek uit de vergadering van de Bank of England dat een eerste renteverlaging in het VK ook niet lang meer op zich laat wachten. De groeicijfers van het VK over de laatste maanden toonden vanochtend hetzelfde positieve beeld als de EU.

De verwachting is dat de ECB de rente in 2024 in totaal met 3x 0,25% gaat verlagen en eind 2025 op ongeveer 2,5% zit (nu 4,0%). Deze stimuleringen zouden het groeitempo verder moeten opkrikken waardoor de winsten van Europese bedrijven sterk kunnen toenemen. In het eerste kwartaal daalden de winsten van beursgenoteerde ondernemingen in de Eurozone met ongeveer 8% op jaarbasis. Bijna alle sectoren lieten een daling zien en analisten lijken nog niet klaar met het neerwaarts bijstellen van hun winstverwachtingen. Voor een sterk herstel van bedrijfswinsten is in ieder geval een economische groei van richting de 2% op jaarbasis nodig. Het is afwachten of die sterke economische groei er op korte termijn gaat komen.

Sterke concurrentie uit China

Normaal wordt een economisch herstel in Europa gedreven door de productiesector, niet door de dienstensector zoals nu het geval is. Momenteel ondervindt Europa in de productiesector grote concurrentie op een belangrijk speerpunt van de EU: de energietransitie. Om het instorten van de vastgoedsector op te vangen, focust China zich in sterke mate op de productie van goedkope elektrische auto’s, zonnepanelen, warmtepompen en batterijen. Deze producten exporteren ze met succes naar andere delen van de wereld., waaronder Europa. Dit kan leiden tot een nieuwe handelsoorlog waarin over en weer de importtarieven op elkaars producten verhoogd worden. Gisteren kondigde Biden al nieuwe handelsrestricties aan op bijvoorbeeld Chinese auto’s. Voor ons is een sterke groei van de Europese economie ondenkbaar zonder de hulp van de productiesector. Bovendien gaat de EU voorzichtig om met fiscale stimuleringen. We delen daarom de mening dat een diepere recessie is afgewend maar waken voor al te veel optimisme.

Positionering van de portefeuilles

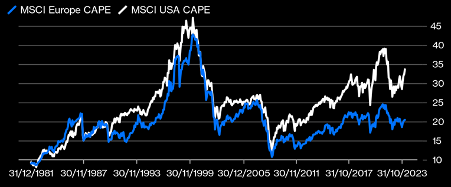

Het toenemende enthousiasme van beleggers voor Europa is, naast aantrekkende groei, gebaseerd op relatief lage waarderingen. In figuur 3 staan het verloop van de – voor de economische cyclus gecorrigeerde – waarderingen van Amerikaanse aandelen (wit) en Europese aandelen (blauw) over de laatste 40 jaar. Sinds de Grote Financiële Crisis van 2008 lopen de lijnen niet meer synchroon maar heeft de witte lijn een sterke voorsprong genomen. Amerikaanse bedrijven hebben een veel hogere winstgroei laten zien door de opkomst van de grote technologie aandelen en hebben daardoor een hogere waardering gekregen. Europa daarentegen heeft weinig technologie en meer cyclische, industriële bedrijven en grote banken die de laatste jaren in een veel lagere groei omgeving verkeerden.

De lage waardering en verbeterend sentiment zijn voor ons belangrijke redenen om in ieder geval een gemiddelde blootstelling naar Europese aandelen aan te houden in de portefeuilles. We kiezen (nog) niet voor een overwogen positie omdat we onvoldoende overtuiging hebben dat de economische groei versnelt naar de 2% die nodig is om bedrijfswinsten sterk te laten stijgen.

Matige economische groei is wel goed voor Europese obligaties. De inflatie in de EU daalt al richting de 2%, waardoor Centrale Banken de rente kunnen verlagen. Tegelijkertijd zijn er weinig faillissementen waardoor de risico-opslag voor bedrijfsobligaties stabiel blijft. In de portefeuilles hebben we om deze redenen een hogere weging naar Europese obligaties. We denken dat de verwachte renteverlagingen van de ECB verdere druk kunnen zetten op de Euro. De renteverlaging in Zwitserland en Zweden laten dit effect zien op hun valuta. We houden daarom meer US Dollars aan in de portefeuilles. Dollars die ook kunnen stijgen als de onrust toeneemt over de (handels-)oorlogen en Amerikaanse verkiezingen.

Tenslotte

In het tweede kwartaal is het aantal Centrale Banken die de rente verlaagt flink aan het toenemen. De uitlatingen van Centrale Bankiers die nog geen actie hebben genomen, bevestigen in toenemende mate een verruimende houding. We denken dat dit uiteindelijk de beweeglijkheid op de obligatiemarkt gaat verlagen. Omdat economische data grillig kunnen blijven en de laatste fase naar 2% inflatie even kan duren, maken we nog geen wijzigingen in de obligatiebeleggingen. Door meer blootstelling naar kortere looptijden en obligaties met onderpand (‘asset backed securities’) en minder naar bijvoorbeeld laag renderende Japanse obligaties, hebben we de gevoeligheid naar renteschommelingen weten te beperken.

Morgenavond gaat Joost Klein ons vertegenwoordigen op het Eurovisie Songfestival in Zweden. We delen het optimisme over zijn pro-Europa lied ‘Europapa’ maar zijn niet overtuigd van een eerste plaats. We zien hierin een parallel met het verbeterde sentiment rondom Europese aandelen. Omdat we ook hier niet overtuigd zijn van de winstkansen houden we de aandelenposities ongewijzigd.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.