In de laatste weken loopt de rente verder op. Dit leidt niet alleen tot lagere obligatiekoersen maar zorgt ook voor een correctie in groei-aandelen. Wij hebben de hogere rente aangegrepen om meer Amerikaanse staatsobligaties toe te voegen. Omdat we voorzichtiger zijn geworden over de groeivooruitzichten van Europa hebben we de blootstelling naar Eurozone aandelen verder verlaagd. We hebben de opbrengst gedraaid naar kleinere Amerikaanse aandelen die in onze ogen nog wel compenseren voor het risico. We zijn alert op de mogelijkheid dat de wereldwijde groei kan gaan tegenvallen. In dat geval zullen we niet aarzelen om met nog meer obligaties op de verdediging te spelen.

Inleiding

Eind mei maakten wij een Pitstop met de portefeuilles, omdat we een verlies aan economisch momentum verwachtten. In afwachting van meer zekerheid over het pad van groei en inflatie reduceerden we de weging in aandelen naar onder-gemiddeld. Zorgen over de effecten van het Amerikaanse schuldenplafond deden ons besluiten de cash te parkeren in kortlopende obligaties. Over de zomer bewogen de koersen van de meeste aandelen en obligaties aanvankelijk omhoog maar sinds eind juli zit de klad er in. In deze publicatie willen we uitleggen waarom de rente verder is opgelopen (= lagere koersen voor veel obligaties) en hoe dit van invloed is geweest op de performance van aandelen. We geven ook een update over het pad van groei en inflatie dat we nu voor ons zien en welke verdere aanpassingen we hebben gemaakt aan de portefeuilles.

Rente verder omhoog

Na veel drama bereikten de Democraten en Republikeinen begin juni weer op het laatste moment een akkoord over het schuldenplafond. Om de lege staatskas te vullen, startte de overheid meteen met het uitgeven van een grote hoeveelheid nieuwe obligaties. De stortvloed van aanbod had moeite om genoeg kopers te vinden, waardoor de Amerikaanse overheid een hogere rente moest betalen. De rente liep verder op nadat kredietbeoordelaar Fitch op dinsdag 1 augustus de status van Amerikaanse staatsobligaties verlaagde van AAA naar AA+. Deze verlaging kwam 11 jaar na een gelijke actie van branchegenoot Standard & Poor’s. Ondanks dat de kwestie van het Amerikaanse schuldenplafond weer net op tijd werd opgelost, meent Fitch dat de staat van de Amerikaanse overheidsfinanciën zorgwekkender is geworden. Amerika kampt met een hoge staatsschuld (>120% van de economie) en een hoog begrotingstekort (5-6%). Ter vergelijking: Nederland heeft een staatsschuld van minder dan 50% met een begrotingstekort onder de 3%.

Beleggers eisen de laatste maand dus een hogere compensatie op langere Amerikaanse staatsobligaties. Deze obligaties zijn van grote invloed op de rentestanden van andere staats- en bedrijfsobligaties in de wereld, waardoor deze koersen ook in de afgelopen weken zijn gedaald. Daarbij komt dat een aanhoudende stroom van Centrale Bankiers aangeven dat de korte beleidsrente misschien nog verder verhoogd moet worden en dat deze waarschijnlijk ook lang hoog blijft. Wij hebben de daling van de koersen van Amerikaanse staatsobligaties aangegrepen om in de meer defensieve portefeuilles bij te kopen. We leggen deze beslissing hier onder uit.

Inflatie buitenspel?

De Centrale Bank van de VS (Fed) heeft in anderhalf jaar tijd de rente met meer dan 5% verhoogd om de hoge inflatie buitenspel te zetten. In de laatste maanden tonen de inflatiecijfers inclusief energie en voedsel een sterke terugval richting de 3%. De kerninflatie (ex energie en voedsel) is nog steeds hoger, maar deze cijfers hebben een zware weging in prijzen voor huisvesting die altijd langzamer bewegen. Zonder huisvesting zit de kerninflatie al op een niveau van 2,0-2,5% op jaarbasis. Beleggers omarmen deze snelle daling van inflatie en verwachten nu, omdat de economische groei in de VS nog altijd positief is, een zachte landing van de economie (= geen recessie). De Fed is niet zeker van de mening van de toeschouwers en legt momenteel, als een echte VAR (Video Assistant Referee) bij het voetbal, lijnen op het veld om te bepalen of de inflatie wel echt buitenspel staat. Uit de laatste notulen blijkt dat de Fed de inflatie nog niet definitief heeft afgevlagd. Zij staan aan de zijlijn in afwachting van verdere data om te bepalen of we de laatste renteverhoging gezien hebben.

Als de Fed klaar is met het verhogen van de rente kunnen er twee scenario’s volgen: een zachte landing of een recessie. De geschiedenis vertelt ons dat in iets meer dan de helft van de gevallen nadat de Fed de rente heeft verhoogd er na ongeveer 6 maanden een recessie volgt. Dit scenario is niet goed voor aandelen maar wel goed voor Amerikaanse staatsobligaties. Wat blijkt? Ook als er een zachte landing volgt, stijgen de koersen van US Treasuries in het jaar na de laatste verhoging. De Fed kan dan de rente verlagen omdat inflatie geen probleem meer is. Figuur 1 laat zien dat de gemiddelde stijging meer dan 10% is geweest. Omdat wij de kans dat de Fed niet meer zal verhogen op 75% schatten, hebben we de hogere rente aangegrepen om meer US Treasuries aan te kopen. Deze hebben inmiddels een gemiddelde rente van ongeveer 4,5%. Als de rente met meer dan 1% daalt in de komende 12 maanden kan door stijgende koersen van deze obligaties het totale rendement tot boven 10% oplopen.

Het pad van groei en inflatie

Inflatie komt niet alleen in de VS onder controle, maar in de hele wereld zien we prijsstijgingen afnemen. In China is door de snelle daling van energie- en varkensprijzen zelfs sprake van een dreiging van deflatie (die zij exporteren naar de rest van de wereld). De Chinese Centrale Bank heeft afgelopen week voor de tweede keer in drie maanden de rente verlaagd om de economie te stimuleren. De week ervoor waren de Centrale Banken van Chili en Brazilië ook gestart met het verlagen van de rente. Als inflatie geen probleem meer is, kan restrictief beleid plaatsmaken voor pro-groei beleid. De economische groei in de VS heeft de laatste maanden positief verrast, maar de groei in Europa en China is onder verwachting geweest. Waar China veel ruimte heeft om te stimuleren, zit Europa klem. Dit komt doordat de ECB te laat is gestart met het verhogen van de rente terwijl de inflatie nog steeds te hoog is. Europa is via export meer afhankelijk van China dan bijvoorbeeld de VS en heeft bovendien te maken met een oorlog aan de Oostgrens die zich eerder uitbreidt dan verdwijnt. We zijn negatiever geworden over de vooruitzichten voor Europa en hebben de blootstelling naar aandelen uit de Eurozone verder gereduceerd.

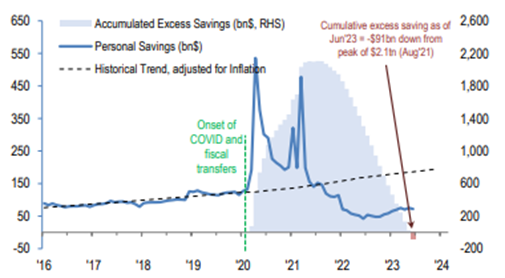

Waar de markt uitgaat van een soft landing in grote delen van de wereld, denken wij dat de risico’s dat de groei gaat tegenvallen met de dag toeneemt. Banken verlenen steeds minder kredieten, banenmarkten koelen af en de consumentenuitgaven kunnen van een meewind in een tegenwind draaien. De reactie van Centrale Banken en overheden op de Corona pandemie heeft geleid tot veel extra spaargeld bij consumenten. In bovenstaande figuur 2 valt te zien hoe het uitdelen van gratis geld in de VS het totale spaarsaldo heeft beïnvloed. De stijging van het extra spaargeld (blauwe vlak) hield aan tot de tweede helft van 2021. Vanaf dat moment werd het spaargeld in rap tempo uitgegeven (ook in Europa). Deze consumentenuitgaven waren sterker dan de negatieve factoren van hoge inflatie en een sterk stijgende rente, waardoor de economie kon blijven groeien. Niet alleen is het extra spaargeld verdwenen (oranje vlak), ook de kosten van schulden nemen toe. In de VS zal bovendien het herstarten van de betaling op studentenschulden een grote hap nemen uit het besteedbaar inkomen van de consumenten. Deze rente en aflossingen, die voor het eerst in drie jaar weer betaald moeten worden, zijn geschat op meer dan $100mrd per jaar.

Obligaties aantrekkelijker dan aandelen?

De stijging van de rente betekent dat wereldwijd het rendement op obligaties op het hoogste niveau staat in 15 jaar. Hogere rente heeft recent druk gezet op met name groei-aandelen. Bij deze aandelen is de waardering veelal hoog en ligt de verwachte dividendstroom ver in de toekomst. Toekomstige dividenden worden hoger gewaardeerd als de lange rente laag staat. Met name technologie aandelen hebben, na de sterke performance tot juli, een stap teruggezet. De hoge rente betekent dat obligaties een steeds beter alternatief worden voor aandelen met een hoge waardering.

Om de aantrekkelijkheid van aandelen ten opzichte van obligaties te beoordelen wordt vaak gekeken naar de zogenaamde ‘equity risk premium’ (ERP). Dit is het extra rendement dat aandelen opleveren boven de risicovrije rente van staatsobligaties. In onderstaande figuur wordt de ERP van de Amerikaanse S&P500 index getoond, op basis van de verwachte winstcijfers voor de komende 12 maanden. Het is duidelijk dat deze aandelenindex nu nauwelijks extra verwacht rendement biedt ten opzichte van de 10 jaar staatsobligaties van Amerika. De ERP staat nu op het laagste niveau sinds 2007. In de jaren erna presteerden obligaties duidelijk beter dan aandelen.

De lage ERP van de Amerikaanse S&P500 index komt met name door de hele hoge waardering van de grootste 10 aandelen. Als we deze 10 hoofdzakelijk groei-aandelen weglaten, dan blijft een ERP over die een stuk aantrekkelijker is. Er is volgens ons dus niet sprake van een hele brede overwaardering van aandelen. We hebben daarom in de meer offensieve profielen de verkoop van de positie in Eurozone aandelen aangewend om kleinere, aantrekkelijker gewaardeerde Amerikaanse aandelen te kopen. Met deze aankoop creëren we ook een betere balans in de valuta blootstelling. Door de toenemende groeiverschillen tussen de VS en de Eurozone en de potentie van de US dollar om te fungeren als een veilige haven, willen we meer US Dollars aanhouden. Om dezelfde redenen houden we de aangekochte US Treasuries ook in dollars aan.

Tenslotte

VAR staat in de financiële wereld voor Value-at-Risk. Het is een maatstaf voor de potentiële verliezen die een portefeuille onder bepaalde scenario’s kan laten zien. We denken dat we met de wijzigingen van de laatste week het risico in de portefeuilles verder hebben verlaagd, zoals ook in onderstaande risicometers te zien is. Na de stijging van de rente vinden we obligaties nog aantrekkelijker geworden. Dit is de reden dat we in onze meer defensieve profielen de overweging van obligaties vergroot hebben ten koste van aandelen. In de meer offensieve profielen hebben we Eurozone aandelen geruild naar kleinere Amerikaanse aandelen en zo ook het risico verlaagd.

Wij vinden niet dat de financiële markten op dit moment sterke signalen geven dat er risico is op grote economische pijn. Zoals eerder gesteld zijn wij wel alert op de mogelijkheid dat de economische groei verslechtert. In dat geval zijn in onze ogen de winstverwachtingen van veel bedrijven voor 2024 te optimistisch en zullen we de VAR verder verlagen door spelers wisselen. Als er geen verslechtering optreedt hebben we met heel aantrekkelijk renderende obligaties ook goede spelers op het veld staan.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.