De wereldeconomie is in het eerste halfjaar verrassend sterk. We verwachten voor de komende maanden een verlies aan momentum en hebben daarom het risico in de portefeuilles verlaagd tot onder gemiddeld. Naast aandelen uit de Eurozone hebben we de weging in grote US Tech stocks teruggebracht. Die laatsten zijn, mede door de hype in kunstmatige intelligentie, de grote winnaars dit jaar maar niet immuun voor een slechter draaiende economie. Zorgen over de effecten van het Amerikaanse schuldenplafond hebben ons doen besluiten tijdelijke meer kortlopende obligaties (cash) aan te houden.

Inleiding

De wereldeconomie is tot nu toe in 2023 veel sterker gebleken dan gevreesd. Hoge inflatie, verdere rentestijgingen en problemen bij banken hebben het positieve momentum sinds de start van het jaar niet kunnen breken. Hierdoor zijn de vele calls voor een recessie naar volgend jaar doorgeschoven. De veerkracht van de economie heeft ons niet verrast. Vorig jaar hebben we regelmatig uitgelegd waarom we geen recessie verwachten in 2023, maar meer een doormodderscenario. In het eerste halfjaar is de economie zelfs sterker geweest dan onze verwachting, maar voor het tweede halfjaar verwachten we een verlies aan momentum omdat verkrappend beleid van Centrale Banken altijd met een vertraging zichtbaar wordt. Bijkomende issue voor de markten in de komende maanden is de situatie rondom de verhoging van het Amerikaanse schuldenplafond.

De optimistischere vooruitzichten hebben zich vertaald in een herstel van aandelenkoersen terwijl de meeste obligaties een stabiel niveau gevonden lijken te hebben. We hebben besloten om het risico van de portefeuilles neerwaarts bij te stellen door aandelen te verkopen en de opbrengst in kortlopende obligaties te parkeren. We maken even een pitstop met de portefeuilles. In deze publicatie leggen we onze acties in detail uit.

Minder Eurozone…

Sinds vorig jaar hebben we in de portefeuilles grote blootstelling naar aandelen uit de Eurozone, omdat we vonden dat deze aandelen teveel recessie-risico ingeprijsd hadden. Door de goede performance in de laatste kwartalen was de overweging buitenproportioneel groot geworden (25-30% van de aandelenportefeuille t.o.v. 15% in de wereldaandelenindex). We hebben recent de positie aanzienlijk gereduceerd. De goede performance van EU aandelen heeft in onze ogen vooral te maken met duidelijk beter dan verwachte economische data in de afgelopen maanden. De EU ‘economic surprise index’ begint nu echter te dalen, wat aangeeft dat de data begint te verslechteren ten opzichte van de (verhoogde) verwachtingen.

De opleving van de economie had met name te maken met de grote daling van de gasprijzen tot onder de EUR 30 per MWH en de heropening van China. Beiden zullen vanaf hier veel minder gaan bijdragen aan de groei van de economie. De hardnekkig hoge kerninflatie in Europa betekent bovendien dat de Europese Centrale Bank (ECB) meer werk te doen heeft. Wij verwachten nog twee verhogingen voordat de ECB pauzeert. Omdat renteverhogingen met een vertraging van 12-18 maanden doorwerken op de economie, verwachten we dat de sterke opleving plaats gaat maken voor een meer gematigde groei in de komende kwartalen. Vorig jaar zomer was de Eurozone de minst favoriete regio bij beleggers, nu geven enquêtes aan dat het de meest favoriete regio is geworden. Deze mening van beleggers is terug te vinden in de positionering, die van onderwogen naar overwogen is gegaan. Dat is voor ons een extra tactische reden om de weging in aandelen van de Eurozone te verlagen.

…en minder Big Tech

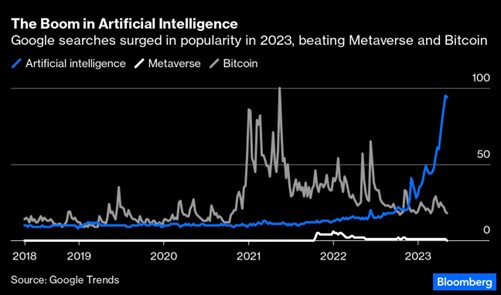

Beleggers zijn gevoelig voor hypes. Bovenmatige aandacht voor nieuwe ontwikkelingen zorgt voor hoge verwachtingen van bedrijven die van deze ontwikkelingen kunnen profiteren. Dit leidt tot een snelle, grote stijging van de aandelenkoersen van die ondernemingen. In de afgelopen 25 jaar zijn er veel hypes geweest zoals bijvoorbeeld dotcom, 3G, fintech en bitcoin. In 2023 is er, zoals figuur 1 laat zien, een nieuw toverwoord: Artificial Intelligence (AI).

Eind vorig jaar werd ChatGPT gelanceerd, een zogenaamde Large Language Model (LLM). De resultaten van dit soort chatbots hebben enorme publiciteit gekregen. Er wordt niet alleen gewezen op de grote kansen van kunstmatige intelligentie, maar zeker ook op de vele gevaren en bedreigingen. Veel bedrijven proberen razendsnel mee te liften op deze ontwikkeling en zetten groot in op AI. Dat schreeuwen ze ook graag van de daken. Zo noemde Microsoft in de conference call bij de eerste kwartaal cijfers 50x het woord AI. Dat heeft de beleggers in deze aandelen geen windeieren gelegd.

JP Morgan heeft becijferd dat meer dan 50% van de positieve performance van S&P 500 index dit jaar gerelateerd kan worden aan de hype in AI. De grote bedrijven die LLM omarmen, zoals Microsoft, Amazon, Google, Meta (voorheen Facebook), Apple, Nvidia en Tesla zijn sterk gestegen dit jaar. Inmiddels maken deze 7 aandelen meer dan 25% van S&P500 index uit en zijn zij goed voor 90% van de performance van de index in 2023 (+9% in USD). De stijging van de index dit jaar wordt door het laagste aantal aandelen gedragen sinds de jaren negentig. Of er sprake is van bubbelvorming rondom het woord AI zal de toekomst uitwijzen, maar de koersen nemen al een aardige voorsprong op wat AI in realiteit kan brengen. De toename van de beurswaarden op basis van de veelbelovende technologie is inmiddels al ruim meer dan $1.000mrd in 2023.

We hebben de stijging van de grote US Tech aandelen aangegrepen om wat winst te nemen. Niet alleen vinden we de koersstijgingen in 2023 op basis van de belofte van AI te ver doorgeschoten, we denken dat deze aandelen ook last kunnen krijgen van een minder draaiende Amerikaanse economie. Figuur 2 laat zien dat de omzetgroei van deze aandelen (Microsoft, Apple, Google, Tesla, Amazon en Meta) een hele hoge correlatie heeft gekregen met de economische cyclus. Een correlatie van bijna 1 betekent dat de omzet gelijk beweegt met de schommelingen van de economie. Door de grootte van deze bedrijven zijn zij in feite de economie geworden. We zien ook in de Amerikaanse economie het momentum afzwakken in de komende maanden, waarbij de sterk verminderde kredietverlening door banken altijd een voorbode is geweest voor een daling van bedrijfswinsten. Daarbovenop hebben we nu te maken met het Amerikaanse schuldenplafond.

Zorgen over het Amerikaanse schuldenplafond

Tot het jaar 1917 moest elke uitgifte van nieuwe leningen in de VS via wetgeving (Huis van Afgevaardigden en Senaat) worden goedgekeurd. In dat jaar raakte de VS betrokken bij de Eerste Wereldoorlog en kreeg het Amerikaanse Ministerie van Financiën (Treasury) de ruimte om zelfstandig leningen uit te geven om de oorlog te financieren. Er werd toen wel een wettelijk plafond voor de hoogte van de staatsschuld ingesteld. Doordat de VS een structureel begrotingstekort heeft, wordt dit wettelijke plafond continu verhoogd. Sinds 2010 is dit zelfs al meer dan 10 keer gebeurd. In het verleden heeft een impasse over het verhogen van het plafond vaak geleid tot hoge volatiliteit op de financiële markten (= daling van risicovolle beleggingen). Als het geld van de overheid op is, kunnen salarissen van ambtenaren, uitkeringen en rekeningen niet meer betaald worden. Amerika kan in dat geval zelfs de rente en aflossing op kortlopende schulden niet betalen en kwalificeert dan als ‘wanbetaler’. Dit bijna ondenkbare vooruitzicht maakt beleggers nerveus, zeker naarmate een akkoord tussen de regering en het congres lijkt uit te blijven.

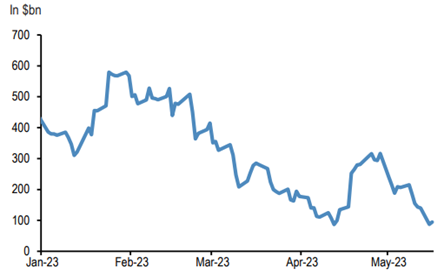

Het schuldenplafond werd al op 19 januari van dit jaar aangetikt. Sinds die dag wordt alle cash gebruikt om de overheid draaiende te houden. Figuur 3 laat zien dat de bankrekening van de Treasury bij de Centrale Bank (Fed) leeg begint te raken. Het moment dat de kas leeg is (X-date) komt snel dichterbij en kan volgens minister van Financiën Yellen al rond 1 juni bereikt worden. Tot vandaag zijn financiële markten optimistisch dat het gaat lukken om een deal te bereiken voor de X-date. Maar het kan nog steeds mis gaan. De Republikeinen hebben een kleine meerderheid (222 van de 435 zetels) in het Huis van Afgevaardigden en de ‘Trumpisten’ binnen die partij lijken bereid te zijn om tegen elke deal te stemmen als er geen grote uitgavenbeperkingen tegenover staan. In de Senaat zijn de verhoudingen nog scherper, maar wel in het voordeel van de Democraten (51 van de 100 zetels). Probleem is hier dat voor het aannemen van deze wetgeving het aantal van 60 of meer senatoren nodig is. De geschiedenis wijst uit dat politieke verschillen over het schuldenplafond vanwege het grote belang altijd opgelost worden, maar pas als de klok vijf voor twaalf slaat. Zelfs als het plafond ook deze keer op tijd wordt verhoogd, betekent dit niet dat er geen negatieve effecten zijn. Wij denken dat de volgende effecten juist nu extra gevoeld kunnen gaan worden.

Om te beginnen zal de Amerikaanse overheid op korte termijn veel obligaties moeten gaan uitgeven om de lege staatskas opnieuw te vullen. Gemiddeld genomen is het niveau van de ‘Treasury General Account’ in figuur 3 zo’n $500-600mrd. Het vullen van de reserves haalt liquiditeit uit het financiële systeem, omdat met name banken de kopers zullen zijn van nieuwe staatsobligaties. Dit gebeurt op het moment dat banken sowieso de kredietverlening al sterk verlagen als gevolg van de problemen bij Amerikaanse regionale banken. De nieuw uit te geven Treasuries (of korter lopende T-bills) bieden op dit moment een hoge rente en tellen als garantiekapitaal (100% dekking bij de Centrale Bank). Als banken deze obligaties kopen, dan is dat geld niet beschikbaar voor kredietverlening.

Het tweede negatieve effect is dat een compromis voor een deal bijna zeker gepaard gaat met concessies van president Biden om overheidsuitgaven te verminderen. Dit remt de economische groei, juist op het moment dat de Federal Reserve in een korte tijd de snelste rentestijging ooit heeft doorgevoerd. Zoals eerder gesteld zijn de effecten op de economie van renteverhogingen meestal pas een jaar na de eerste verhoging meetbaar. De eerste renteverhoging van de Fed vond plaats in het eerste kwartaal van 2022. De timing van de huidige impasse over het schuldenplafond lijkt daarmee uiterst ongelukkig. Samenvattend denken wij dat de kans op een terugval van de economische groei in de VS nu veel groter is dan een jaar geleden.

Tenslotte

Een aantal kwartalen hebben wij weinig wijzigingen gemaakt en waren wij bezig aan een lange ‘stint’. Het is voor ons nu tijd voor een pitstop waarin wij aanpassingen maken aan de auto (‘de portefeuilles’) omdat het circuit (‘de beurs’) in de zomer wel eens wat natte plekken kan laten zien. De beurzen zijn, in tegenstelling tot eerdere schuldenplafond-episodes, verrassend kalm gebleven terwijl met name de waarderingen van de aandelen die het zwaarste gewicht in de S&P500 index hebben flink zijn opgelopen. Het is al bijna begin juni en het aantal dagen dat het Amerikaanse congres bij elkaar komt zijn op een hand te tellen. Op dit moment hebben beleggers in onze ogen onvoldoende oog voor risico’s en daarom nemen we flink wat gas terug. Hieronder staan de risicometers van de modelportefeuilles per profiel, duidelijk onder gemiddeld en ongeveer 20% lager dan de standen voor de wijzigingen. Met de opbrengst van de verkochte aandelen schuilen we voorlopig in kortlopende obligaties. Dit alternatief voor cash geeft momenteel een rendement van ongeveer 3,3% op jaarbasis. Op die manier worden we betaald om te wachten tot we meer duidelijkheid krijgen over de situatie rondom het Amerikaanse schuldenplafond en de conditie van de economie in het tweede halfjaar. De zomer is meestal een periode dat het loont om wat minder risicovolle beleggingen aan te houden dus vallen veel ontwikkelingen nu samen. Zodra we meer zekerheid hebben over de weg van groei en inflatie zullen we de portefeuilles verder ‘afstellen’.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.