Hogere rente, Omikron en spanningen rondom de Oekraïne hebben geleid tot een slechte start van dit beursjaar. Inflatie heeft gewonnen van de Amerikaanse Centrale Bank die snel is overgeschakeld naar een verkrappend beleid. De vraag is hoeveel schade dat toebrengt aan de markt voordat er een nieuwe balans gevonden wordt. In de komende weken verwachten we meer duidelijkheid over de intenties van Poetin, maar ook over de heropening van de wereldeconomie. De geschiedenis laat zien dat het loont om te kopen op correcties. Wij wachten op de juiste kaarten om een onder-gemiddelde aandelenpositie te verruilen voor een boven-gemiddelde positie.

Inleiding

Het beleggingsjaar is turbulent begonnen. Een combinatie van een snel stijgende rente, de impact van de Omikron variant en de spanningen rondom de Oekraïne zorgen voor lagere aandelen- en obligatiebeurzen. Zo staat de wereldindex voor aandelen zo’n 8,5% lager dan de start van het jaar en de wereldindex voor obligaties -1,7%. De Amerikaanse technologiebeurs Nasdaq staat in het oog van de storm en heeft inmiddels bijna 20% verloren sinds de top van begin december 2021. Ook de 10 grootste Amerikaanse aandelen hebben inmiddels een correctie van 20% laten zien.

In onze laatste publicatie ‘Disco Inferno’ (25 november) waarschuwden we voor het gevaar van een sterke stijging van de rente en de impact van de nieuwe Coronagolf. Ook legden we uit waarom diversificatie in beleggingsportefeuilles moeilijker is als inflatie hardnekkig op een hoger niveau blijft. We hadden onze visie vertaald in de portefeuilles met een onder-gemiddelde positie in aandelen en een grote positie in een breed gespreid mandje grondstoffen. Die laatste belegging is het jaar, mede door spanningen in het voormalige Oostblok, juist heel goed begonnen (+8%). Door onze relatief lage positionering in aandelen hebben we ruimte om deze dalingen als een kans aan te grijpen. In deze publicatie laten we ons licht schijnen op de huidige issues en welke condities wij willen zien om de aandelenpositie te verhogen.

De Fed had geen goede kaarten

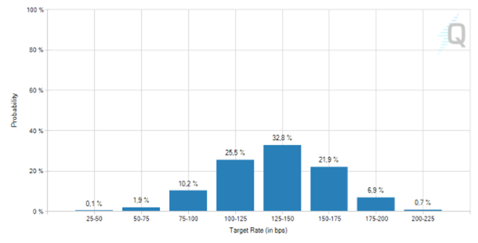

Centrale Banken waren lang van mening dat hoge inflatie tijdelijk zou zijn, maar zijn de laatste tijd bijna paniekerig snel van mening veranderd. Dat heeft geleid tot een ongekend snelle stijging van de rente. De sterkste draai is te zien bij de Amerikaanse Centrale Bank (Fed). Eind augustus lichtte Fed voorzitter Powell op het Jackson Hole symposium nog heel relaxed zijn stappen toe. Op dat moment verwachtte de markt dat het afbouwen (taperen) van obligatie-aankopen midden 2022 klaar zou zijn, gevolgd door één renteverhoging later dit jaar. Sindsdien kende elke meeting een zeer ‘hawkishe’ verassing omdat inflatie sterkere kaarten had dan de Fed. Fast forward 5 maanden: tapering wordt al in maart afgerond en het is zeker dat ook in deze maand de rente wordt verhoogd. Onderstaande figuur laat de kansverdeling zien waar volgens de markt de officiële rente (= beleidsrente) aan het eind van 2022 zit. Op dit moment is de ‘target rate’ 0 – 0,25%. Gemiddeld genomen wordt nu verwacht dat de rente in 5 stappen naar 1,25 – 1,50% verhoogd wordt dit jaar. In 2023 zullen er dan nog 2 verhogingen volgen. Die nieuwe verwachting heeft de korte marktrente hard hoger gezet. Zo is de Amerikaanse 2-jaarsrente de afgelopen 4 maanden met 1% gestegen. Hogere rente betekent lagere waarderingen voor aandelen en obligaties, zeker voor aandelen die een hele hoge waardering hebben (zoals de Nasdaq).

Powell bevestigde afgelopen woensdagavond dat de Fed kort na de eerste renteverhoging ook gaat starten met het afbouwen van de obligaties die de Fed heeft opgekocht. Dit wordt ook wel Quantitative Tightening (QT) genoemd. Het laten aflopen van obligaties zonder de opbrengst te herinvesteren, of zelfs direct obligaties te verkopen, tegelijkertijd met het verhogen van de rente brengt slechte herinneringen naar boven. In 2018 leidde deze combinatie tot twee correcties op de aandelenmarkt, waarvan de laatste uitmondde in de mini-crash op kerstavond. Kortom, met het zicht op sterk verkrappend beleid bouwen beleggers risico af.

Begin van een nieuw spel

Nu de Fed is gezwicht voor de hardnekkige inflatie, begint er een nieuw spel. De Fed heeft geen baat bij het aanbrengen van grote schade aan (risicovolle) beleggingen omdat het een negatieve impact heeft op de economie via consumentenvertrouwen en het vermogenseffect. In het verleden is de bank daarom altijd gestopt met verkrappen op het moment dat beurzen te hard daalden. Dit wordt ook wel de ‘Fed Put(optie)’ genoemd, zij komen de markt dan stabiliseren. Meestal lag het niveau om de markt te hulp te schieten als de beurs 10-15% was gedaald. In 2018 werd er zelfs gewacht tot -20%. De dalingen van januari zijn de eerste kaarten die op tafel worden gelegd in dit nieuwe pokerspel. Waar ligt nu het niveau waarbij de Fed zwicht voor de druk van de markt?

De afgelopen vergadering liet zien dat Powell kan leven met de turbulentie van januari. De vastberadenheid waarmee de Fed nu ineens inflatie bevecht, zorgt er waarschijnlijk voor dat het langer duurt voordat de Centrale Bank minder agressief wordt. Hierdoor zijn beleggers minder geneigd om de dalingen nu al aan te grijpen om te kopen.

Bovenstaande figuur is een belangrijke indicator voor Centrale Banken. Deze Index voor financieringscondities bestaat uit aandelen, rente, de opslag voor risicovolle obligaties en de koers van de US Dollar. Op dit moment zijn die condities nog heel stimulerend (rode stip). Als de rente verder stijgt en aandelen blijven dalen, beweegt de lijn omhoog tot een punt dat Centrale Banken niet meer verkrappen. Ze willen immers geen recessie veroorzaken. Centrale Banken zullen hun beleid dan bijstellen wat markten ondersteunt. Wij denken dat voor aandelen dit punt bereikt wordt bij een verdere 5-10% daling.

Omikron

Twee dagen na onze vorige publicatie kreeg de vierde Coronagolf een naam van de WHO: Omikron. Deze golf verspreidde zich snel over de hele wereld maar gelukkig bleek deze variant milder. Daarom vielen ziekenhuisopnames lager uit dan in eerste instantie gevreesd. De impact op de economie was ook minder groot doordat overheden terughoudender waren met het instellen van nieuwe lockdowns. De Omikron-golf leidt er wel toe dat de economische groei in de afgelopen maanden lager is dan verwacht. Zo stelde de IMF deze week de groeiverwachting voor de wereldeconomie in 2022 bij van 4,9% naar 4,4%. Ook in de ‘leading indicators’ die wij volgen is deze terugval te zien.

Een zeer besmettelijke maar mildere variant maakt de weg sneller vrij voor een normaal (economisch) leven. Uiteraard kunnen er meer gevaarlijke varianten ontstaan, maar zelfs de WHO en andere gezondheidsorganisaties denken dat Omikron het begin van het einde is van de Coronapandemie. Dit geeft uiteraard veel hoop dat vanaf hier de economie weer een impuls krijgt. In de enquêtes onder beleggers die wij volgen en waar wij aan mee doen is Covid voor het eerst in bijna twee jaar uit de top 3 van genoemde risico’s gevallen. Het is zeer waarschijnlijk dat we op korte termijn echt kunnen spreken van een heropening van economieën. Er zijn wat dat betreft voldoende redenen om ook optimistisch te zijn. Zo ondersteunen hogere lonen consumentenuitgaven, investeren bedrijven veel omdat zij er goed voor staan en ontwikkelen de winsten van bedrijven zich positief.

Het spel om de Oekraïne

Al maanden loopt de spanning rond Oekraïne op. De grote Russische troepenmacht aan de grens suggereert dat Poetin de Oekraïne binnen wil vallen, nadat hij in 2014 de Krim annexeerde. Aan deze situatie zouden we een volledige publicatie kunnen wijden maar we beperken ons hier tot de mogelijke scenario’s die wij zien en de waarschijnlijkheid die wij daaraan geven.

Oekraïne vormde samen met Wit-Rusland en Rusland het hart van de oude Sovjet-Unie, dat in 1991 ontbonden is. Poetin streeft naar een Russische staat die gerespecteerd wordt in de wereld. Het belang van zijn invloed op de landen aan zijn westgrens is daarom duidelijk (zie figuur 3). Met de aansluiting van de Baltische Staten, Polen, Hongarije en Roemenië bij de NAVO na 1991 is de positie van Oekraïne belangrijker voor Poetin geworden. Dat betekent niet dat zijn intenties geheel duidelijk zijn. Wat dat betreft heeft hij de grootste Pokerface van iedereen aan tafel. De komende weken zullen de eensgezindheid van de NAVO testen en de bedoelingen van Poetin onthullen. We zien de volgende drie scenario’s:

- Scenario 1 (60% kans): huidige status quo blijft gehandhaafd en de diplomatieke gesprekken gaan door, met of zonder afspraken. De markt raakt hier gaandeweg aan gewend, dus weinig impact.

- Scenario 2 (30% kans): een inval in de Donbas regio (Oost-Oekraïne) om een corridor te maken met de Krim. Dit verhoogt de spanning maar leidt daarna tot een nieuwe status quo, omdat dit gebied eigenlijk al gecontroleerd wordt door pro-Russische seperatisten. We verwachten een korte termijn negatieve impact op de markt met extra gevolgen voor de Russische economie door zware sancties. Grondstofprijzen (& inflatie) stijgen in dit scenario verder.

- Scenario 3 (10% kans): een invasie richting Kiev om de hoofdstad in te nemen en de regering omver te werpen. Grote negatieve impact op de markt omdat het Westen zal reageren met de zwaarste sancties en een groter militair conflict is dan niet uit te sluiten.

Tenslotte

Correcties op de beurzen (>10% daling) komen bijna elk jaar voor. De wereldaandelenindex daalt tussentijds jaarlijks gemiddeld met 14%. Wat dat betreft waren de beperkte dalingen van 2021 uniek. In een jaar van mid-term elections (november 2022) is de gemiddelde daling van de Amerikaanse S&P500 index zelfs 16%. Ondanks deze gebruikelijke correcties bereiken beurzen altijd weer nieuwe all-time highs. Het loont dus om te kopen op grote dalingen.

In het 4e kwartaal van 2021 viel het rendement in de portefeuilles wat tegen. Dat komt met name omdat we de gebeurtenissen van deze maand al eind vorig jaar hadden verwacht. Het verandert niets aan onze strategie dat we deze dalingen willen aangrijpen om aandelen toe te voegen. We zien geen recessie aan de horizon en denken dat de huidige economische cyclus nog wel een tijd kan duren, zeker nu de economie na Omikron heropent. Wanneer wij in actie komen hangt af van een aantal condities.

We denken dat de rente op korte termijn nog wat verder gaat stijgen en het algehele sentiment onder druk houdt. Dit zou kunnen betekenen dat financiële markten nog iets verder dalen. We komen in actie als de rente meer in balans is met de huidige economische omstandigheden, of als aandelenkoersen nog iets aantrekkelijker zijn geworden. De geschiedenis laat zien dat een snelle rentestijging op korte termijn een negatief effect heeft op aandelen, maar dat aandelenmarkten 3- en 6 maanden later hoger staan. Daarbij willen we ook graag zien welke kaarten Poetin gaat spelen. We wachten zo geduldig op de goede hand die nodig is om meer fiches in te zetten.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.