De Amerikaanse Dollar wordt de laatste weken hard van zijn voetstuk getrokken. Na 10 jaar waarin de Dollar en Amerikaanse beleggingen beter presteerden dan de rest denken wij dat een machtswisseling aanstaande is. We zien alle ingrediënten voor een verdere stijging van de Euro. Valutaschommelingen hebben een grote invloed op rendementen van beleggingen. Wij hebben nauwelijks last van de daling van de Dollar omdat we bijna alle blootstelling in de portefeuilles hebben afgedekt. Wij denken dat Biden de volgende president van Amerika gaat worden en dat die wisseling van de wacht ondersteunend is voor beleggingen buiten de VS.

Inleiding

De afgelopen 10 jaar is de Amerikaanse Dollar (USD) heel sterk geweest. Amerika kwam veel beter uit de Grote Financiële Crisis (GFC) van 2008 en had ook geen last van de PIIGS-crisis die de Eurozone in 2011 raakte. De USD-index is de waarde van de dollar tegen een mandje van 6 valuta te weten de Euro, Japanse Yen, Britse Pond, Canadese Dollar, Zweedse Kroon en Zwitserse Franc. Deze index steeg vanaf 2011 met 40% tot de recente piek in maart maar is sindsdien met 10% gedaald. De helft van deze daling vond in de laatste weken plaats. Dit is een grote, snelle beweging die om analyse en uitleg vraagt. De dollar is namelijk de belangrijkste valuta in de wereld en grote schommelingen kunnen veel impact op beleggingsportefeuilles hebben. Met minder dan 100 dagen te gaan tot de Amerikaanse presidentsverkiezingen ontbreekt deze gebeurtenis uiteraard niet in deze publicatie.

Euro uit 10 jaar downtrend?

Een wisselkoers is de prijs van een bepaalde valuta uitgedrukt in een andere valuta. Zo is de EUR/USD de koers van de Euro versus de US Dollar. Net als op de meeste markten komt de prijs tot stand door vraag en aanbod. Geldstromen zijn een belangrijke factor bij de beweging van wisselkoersen. Bij de prijsvorming van wisselkoersen onderscheiden we een fundamenteel en een sentiment aspect. Het fundamentele deel wordt bepaald door import- en exportactiviteiten (handelsbalans), overheidsfinanciën (inkomsten, uitgaven en schuldpositie) en renteverschillen. Het laatste wordt vooral gevoed door groei- en inflatieverwachtingen. Onder sentiment verstaan wij met name de emotie die ontstaat door geopolitieke onrust of angst die leidt tot grote dalingen infinanciële markten. Deze gebeurtenissen leiden vaak tot een vlucht naar valuta die te boek staan als ‘veilige havens’. De ‘safe havens’ van de laatste jaren zijn de Amerikaanse Dollar, de Japanse Yen en de Zwitserse Franc.

Tot maart van dit jaar kon je de afgelopen 10 jaar eigenlijk niet verliezen met de USD. In goede tijden presteerde de Amerikaanse economie beter dan de rest van de wereld waardoor de USD een relatief hoge rente had. In mindere tijden fungeerde de munt als een veilige haven, waardoor de vraag naar USD toenam. Door de opkomst van passieve indexproducten hebben veel Europese beleggers de wereldindex van aandelen en obligaties in portefeuille. Deze wereldindex bestaat voor ongeveer 65% uit Amerikaanse beleggingen. Zo werkt een stijging van de USD positief door in de rendementen en een daling negatief. Bij Valuedge werken we met een actief beleggings- beleid en dat geldt ook voor de keuze van valuta. Doordat nagenoeg al onze klanten denken in Euro’s stellen we onszelf altijd de vraag of het loont om andere valuta aan te houden. Sinds onze start in 2013 hebben we regelmatig veel dollar exposure gehad, maar hebben we ook vaak het valutarisico van Amerikaanse beleggingen afgedekt. Zo ook dit jaar. In de laatste publicaties hebben we onze positionering toegelicht. We hebben een beperkte positie in Amerikaanse beleggingen en daarvan is het grootste gedeelte gehedged naar de Euro. Zo ondervinden we de laatste maandennauwelijks tegenwind van de daling van de USD. Onderstaande figuur toont de EUR/USD. In deze notatie staat de Euro eerst wat betekent dat een stijging op de grafiek een sterkere Euro (=zwakkere dollar) is en daling een zwakkere Euro (=sterkere dollar). De grafiek laat duidelijk zien dat de Euro de laatste weken uit de neerwaartse trend van de laatste 12 jaar probeert te breken. In onze ogen is de recente stijging van de Euro tegen de dollar pas het begin van een langjarige beweging omhoog.

Regime change

Zoals we in onze laatste publicatie ‘Oost West, Thuis Best’ schreven komt Amerika een stuk slechter uit deze crisis. Het virus is in tegenstelling tot de rest van de wereld niet onder controle en de VS mist bescherming voor werknemers. De werkeloosheid als percentage van de beroepsbevolking steeg in slechts enkele weken na de lockdown van 3,5% naar 14,7%. Omdat er geen sterk sociaal vangnet is voor deze mensen, kon de regering niets anders dan geld uitdelen om de economie enigszins te beschermen. De presidentstermijn van Donald Trump begon met enorme belastingverlagingen en eindigt met ‘helikopter geld’. Dit is niet bepaald een goede combinatie voor de overheidsfinanciën en dus niet goed voor de USD. Ook de Amerikaanse Centrale Bank (FED) greep direct in en verlaagde de rente in maart van 1,5% naar nagenoeg 0%. De FED heeft duidelijk gecommuniceerd dat de rente op dit niveau blijft totdat er zicht is op volledige werkgelegenheid. Dit kan nog jaren duren. Door de acties van de FED zijn de renteverschillen verdwenen en is de USD minder aantrekkelijk om aan te houden.

Europa komt dit keer wel goed uit deze crisis omdat het de prioriteit heeft gelegd bij de gezondheidszorg en de ondersteuning van het bedrijfsleven en werkgelegenheid. Hierdoor keren economische activiteiten veel sneller terug naar normaal. Bovendien heeft de crisis geleid tot een historisch besluit van de EU. Vorige week kwam het groene licht voor een EUR 750mrd recovery fund dat de naam ‘Next Generation EU’ draagt. Historisch, omdat met dit fund voor het eerst financiële solidariteit ontstaat tussen sterkere en zwakkere lidstaten. De EU gaat geld lenen op de kapitaalmarkt, waarbij alle leden (ook de niet-euro landen) gezamenlijk garant staan voor terugbetaling. Het ontbreken van deze integratie was een van de weeffouten van de Unie en een belangrijke reden waarom de Euro een zwakke munt is geweest. Nu heeft de EU net als de VS de facto één munt, één Centrale Bank en de geloofwaardigheid om financieel te integreren. Alles afwegende ligt het dus voor de hand dat een ondergewaardeerde Euro aan kracht gaat winnen tegen een overgewaardeerde US Dollar.

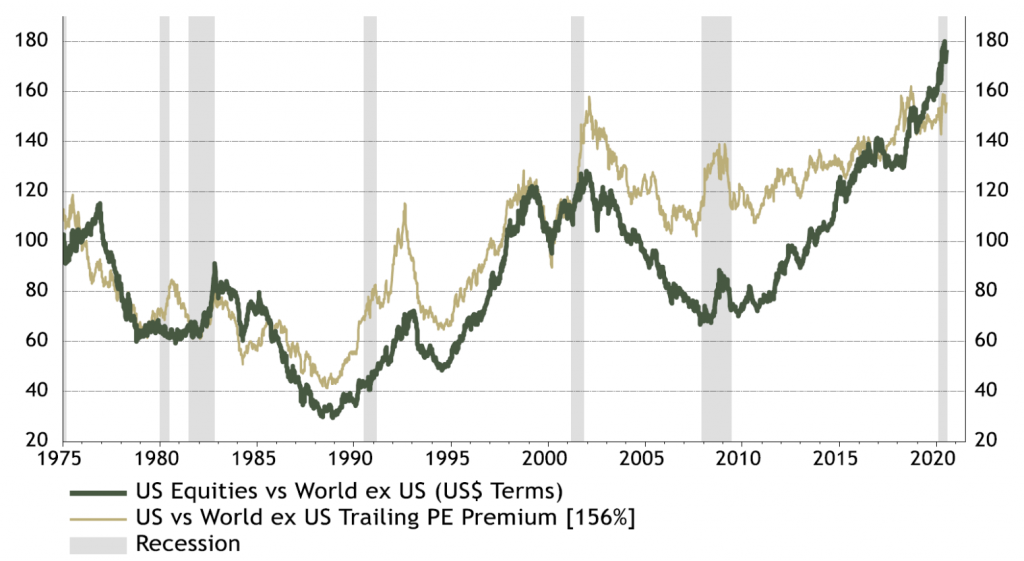

In maart belandde de hele wereld door de Corona lockdowns abrupt in een recessie. Bovenstaande grafiek zet twee aspecten in goed perspectief. Allereerst laat deze grafiek zien dat sinds de GFC Amerikaanse aandelen (donkere lijn) een enorme stijging hebben meegemaakt ten opzichte van aandelen uit de rest van de wereld (in USD). Het tweede en in onze ogen belangrijker fenomeen is dat recessies (grijze verticale balken) veelal het startsein geven voor een draai van de heersende trend. Met andere woorden: de relatieve performance verschuift van de winnaar naar de verliezer. De lichte lijn in bovenstaande grafiek laat de waarderingen zien van Amerikaanse aandelen ten opzichte van de rest van de wereld. Dit maakt duidelijk dat Amerikaanse aandelen een veel hogere waardering hebben. Wij denken dat aandelen uit de rest van de wereld de komende jaren het stokje gaan overnemen van Amerika.

Bidden voor Biden

De Amerikaanse presidentsverkiezingen vinden op dinsdag 3 november plaats. Dat lijkt nog ver weg maar dat is al over 95 dagen. Bovendien worden de eerste stemmen al over een kleine twee weken per post uitgebracht. Dit zijn de zogenaamde ‘absentee votes’, mensen die niet fysiek kunnen of willen stemmen op verkiezingsdag. In 2016 waren er 45mln stemmen die per post binnenkwamen. Nu de Corona crisis in Amerika nog in volle gang is, is de verwachting dat nog meer mensen per post gaan stemmen. Op een aantal stemgerechtigden van 200mln is dat zeer significant. De verkiezingen zijn uiteraard belangrijk voor onze marktvisie omdat de uitkomst bepalend is voor de richting van Amerika in de komende jaren.

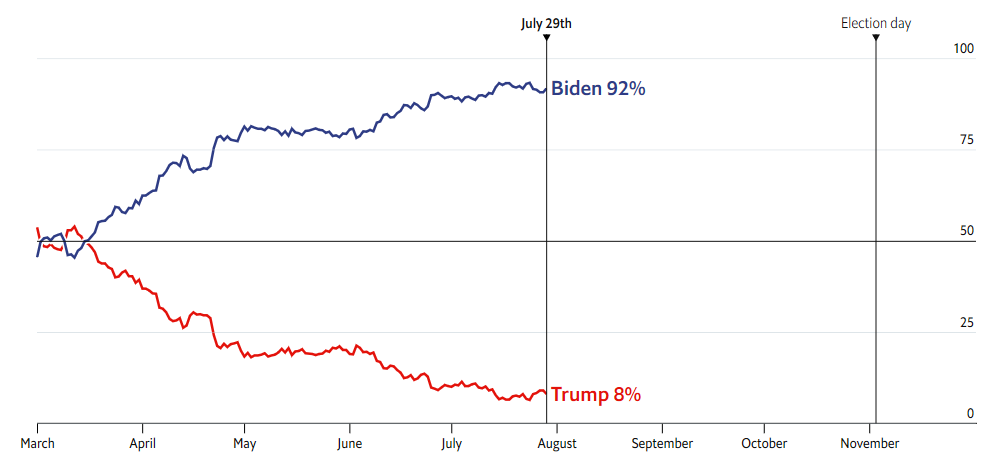

Waar normaal gesproken de economie het belangrijkste onderwerp is voor de verkiezingen, wordt dat nu overschaduwd door Corona. Het virus heeft de economie in een recessie gebracht en de aanpak van Trump krijgt veel kritiek. Het is dus niet vreemd dat hij zich grote zorgen maakt. De situatie ziet er nu veel beter uit voor Joe Biden dan voor Hillary Clinton 4 jaar geleden. Zo is zijn voorsprong op Trump op dit moment twee keer zo groot en staat hij er zelfs in de ‘swingstates’ Florida, Michigan en Wisconsin even goed voor als in Amerika als geheel. Hierdoor loopt Biden minder risico om door het kiessysteem genekt te worden zoals Clinton. Zij won wel de ‘popular vote’ (meeste stemmen) maar niet de ‘electoral vote’ (meeste kiesmannen). Als er vandaag verkiezingen gehouden zouden worden en je het gemiddelde van de belangrijkste peilingen zou gebruiken, dan zou Biden bijna het dubbele aantal kiesmannen krijgen dan Trump (352 tegen 186). Uiteraard is er nog wat tijd te gaan en moeten de polls met een gezonde dosis scepsis worden bekeken, maar de kansen lijken sterk in het voordeel van Biden. Dit wordt ook bevestigd door de wedkantoren (bookmakers) en in onderstaand model van de Economist waar de overwinningskans van Trump inmiddels is geslonken tot minder dan 10%.

Een overwinning van Biden zou leiden tot een minder impulsief Amerikaans leiderschap en een minder vijandige buitenlandpolitiek. Dit is duidelijk positief voor beleggingen buiten de VS die te lijden hebben gehad van handelsoorlogen en het breken van allianties. Velen vrezen een anti-markt beleid van Biden dat slecht is voor Amerikaanse aandelen. Het effect van de binnenlandse agenda van Biden zal vooral afhangen van het feit of de Senaat in Democratische handen komt. Zelfs als dat het geval is en Biden het Congres beheerst zal hij in onze ogen niet zo negatief zijn voor de markt. Hij erft immers een door Covid plat op de neus gevallen economie en zal dus nog steeds veel ondersteuning aan de economie moeten bieden. Hogere belastingen voor bedrijven worden dan waarschijnlijk gekoppeld aan ondersteuning van de consument (lagere inkomstenbelasting), een herziening van de gezondheidszorg en meer investeringen in infrastructuur. Voor de USD maakt het volgens ons niet heel veel uit wie er wint omdat Amerika er zo slecht voor staat. Wij denken wel dat een Biden overwinning sterk zal bijdragen aan een draai in de trend zoals besproken bij figuur 2 over regime change.

Tenslotte

Een van de kenmerken van een machtswisseling is dat men op het moment dat het gebeurt niet kan voorstellen hoe groot het effect ervan is. Ondanks dat we niet denken dat we snel een 30% stijging van de Euro gaan zien herinneren we ons nog goed dat we door New York liepen met een Euro in de zak die bijna 1,60 dollars waard was. Dit was maar iets meer dan 10 jaar geleden. Lang werd de Euro als een zwakke munt gezien maar het lijkt er sterk op dat die perceptie aan het draaien is. In een survey onder beleggers waar wij deze week aan meededen denkt 75% van de respondenten dat we eerder 1,25 gaan zien dan 1,10 (huidige koers 1,175). Een andere kijk op Europa leidt waarschijnlijk tot meer geld richting Europese beleggingen. Niets gaat echter in een rechte lijn en het is zeer waarschijnlijk dat het vanaf hier allemaal langzamer gaat of even pauzeert.

Een ’regime change’ laat vaak lang op zich wachten maar als die er eenmaal is kunnen de koppen snel rollen. Een voorbeeld daarvan is de Arabische lente van een aantal jaren geleden maar ook de recente opkomst van de ‘Black Lives Matter’ beweging. Dit laat zien hoe snel de publieke opinie kan draaien. Voor je het weet worden beelden van hun stevige sokkels getrokken. De stijging van de USD en de leidende rol van Amerikaanse aandelen is een dominant thema geweest gedurende de afgelopen 10 jaar. Covid-19 en de recessie die het veroorzaakte gaat volgens ons eindelijk zorgen voor een machtswisseling in het eerste jaar van het nieuwe decennium. We vinden de balans in de economische en politieke risico’s zoveel doorslaan in het voordeel van de Euro (en het nadeel van de US Dollar) dat we het verstandig vinden vast te houden aan onze huidige positionering.