Na de enorme turbulentie op de beurzen aan het begin van april zijn de meeste koersen hersteld tot het niveau van eind januari. De beurs laat zien dat de onzekerheid over het hoogtepunt heen is. Beleggers hebben wel last van de zwakke dollar en de stijging van de lange obligatierente. Wij zien een verdere scherpe daling van de dollar op korte termijn niet als aannemelijk. Omdat wij de looptijd van de obligatieportefeuilles relatief kort hebben gehouden, kunnen we profiteren van de hogere rente op langere looptijden. We zijn ons bewust van factoren die het herstel de kop in kunnen drukken maar houden graag een open blik voor ontwikkelingen die het momentum juist versterken.

Inleiding

Het eerste halfjaar loopt bijna ten einde. Na de escalatie op het gebied van handelstarieven in maart en begin april volgde de-escalatie die tot op de dag van vandaag doorzet. Ondanks dat er enorm veel gebeurd is, staan veel koersen weer in de buurt van waar zij na de eerste maand van 2025 stonden. Voor ons springen er twee dingen uit die wel wezenlijk anders zijn en een grote impact hebben op beleggingsportefeuilles: de Amerikaanse dollar en het verschil tussen de korte- en lange rente. In deze publicatie willen wij de ontwikkelingen van de laatste twee maanden bespreken en uitleggen wat er aan de hand is op de valuta- en rentemarkten.

Onzekerheid over het hoogtepunt

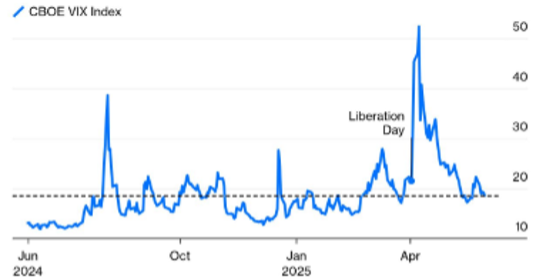

Een week na ‘Liberation day’ (die wij ‘Demolition day’ noemde in onze publicatie van 4 april) bereikte de onzekerheid een hoogtepunt. De scherpe daling van aandelen en de hele hoge volatiliteit waren voor ons aanleiding om in de middag van 9 april aandelen toe te voegen aan de portefeuilles. Later die dag kondigde Trump een 90-daagse pauze aan op wederkerige tarieven. Die actie was de start van de-escalatie die tot op de dag van vandaag aanhoudt. Beleggers zien duidelijk een patroon dat Trump veel dreigt maar telkens met losse flodders schiet zoals op de set in de oude spaghettiwesterns.

In figuur 1 staat het verloop van de VIX index, de angstgraadmeter voor de beurs, over het laatste jaar. Door de scherpe stijging na Liberation day bereikte deze index een week later een niveau boven de 50. Dit niveau hebben we voor het laatst gezien in 2020, toen Covid voor een korte recessie zorgde. Met het tijdelijk bevriezen van wederkerige tarieven nam de angst voor een recessie in 2025 sterk af. Dit zorgde voor een krachtig herstel van aandelenkoersen, mede ondersteund door goede bedrijvencijfers over het eerste kwartaal (met name in de technologiesector).

Momenteel staat de VIX Index op een gemiddeld niveau en laat de beurs zien dat de onzekerheid over het hoogtepunt heen is. Indices die de economische- en handelsonzekerheid weergeven staan nog hoog maar deze graadmeters zijn ook aan een daling begonnen. Ondanks het herstel van aandelenkoersen staan de portefeuilles onder het niveau van eind januari. Dit komt door de zwakke US Dollar (USD).

King Dollar valt van zijn troon

De dollar is in 2025 scherp gedaald en handelt op het laagste punt van het jaar. Zo bedraagt de daling tegen de Euro meer dan 10%. Dit heeft voor beleggers uit de Eurozone, zoals wij, een grote negatieve impact op de waarde van Amerikaanse beleggingen die in USD worden aangehouden. Vanwege de dominante weging van Amerikaanse beleggingen in de wereldindex voor aandelen en obligaties hebben bijna alle beleggers buiten Amerika hier last van. Ze hebben meer dan een handvol dollars. De forse daling van de dollar wordt veroorzaakt door het sterk gewijzigde Amerikaanse beleid onder Trump. We zien de afgelopen maanden niet alleen beleggers minder alloceren naar de Amerikaanse markt, maar ook de blootstelling naar de US Dollar veel meer afdekken (= verkopen). Dit leidt tot grote druk op de dollar. De enorme stijging van de import door Amerikaanse bedrijven, die tarieven voor wilden zijn, zorgde voor extra druk.

Beleggings- en handelsstromen kunnen op korte termijn vraag en aanbod van een valuta beïnvloeden. Het verleden leert ons dat er voor een structurele depreciatie van de US Dollar twee condities nodig zijn. Allereerst moet er sprake zijn van een groot financieringstekort. De ‘one, big beautiful bill’ die Trump’ nu door het congres probeert te loodsen voldoet hieraan. Als het voorstel wordt aangenomen stijgt het tekort verder van 6,5% naar 7%. De tweede conditie is afnemende renteverschillen met andere landen. Een hoge rente in een bepaalde valuta maakt het aantrekkelijk om bijvoorbeeld geld op deposito in die valuta aan te houden. Met name de korte rente is daardoor sterk bepalend voor de richting van valutakoersen. Het bijzondere is dat deze tweede voorwaarde voor een structureel dalende US Dollar juist een tegenovergestelde beweging heeft gemaakt.

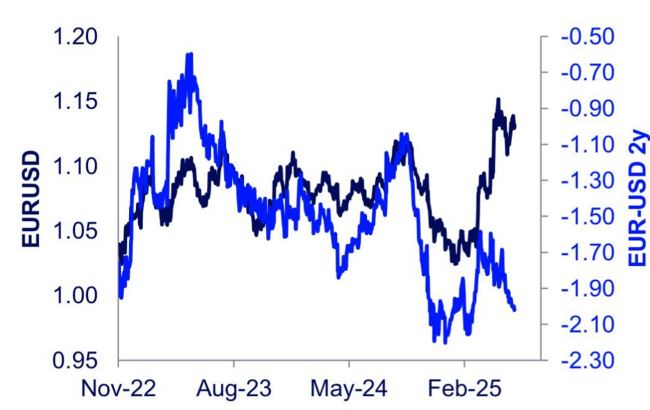

Veerkrachtige economische data in combinatie met de verwachting dat handelstarieven de inflatie aanwakkeren, houden de Amerikaanse Centrale Bank (Fed) vooralsnog aan de zijlijn in 2025. Andere Centrale Banken zijn doorgegaan met het verlagen van de rente. Dat is de reden dat renteverschillen zijn opgelopen in het voordeel van de VS. Zo heeft de ECB de rente inmiddels 8x verlaagd met 0,25% en daardoor is de beleidsrente van 4% naar 2% gedaald. Figuur 2 laat zien hoe bijzonder het is dat het verschil tussen de 2-jaars rente van de Eurozone en de VS zo sterk uiteen loopt met de richting van de wisselkoers.

De meest recente Amerikaanse inflatie- en arbeidsmarktdata geven de Fed geen aanleiding om nu de rente te verlagen. Op dit moment wordt er pas in september een renteverlaging verwacht van de Fed, die mogelijk gevolgd wordt door een tweede verlaging aan het einde van het jaar. Omdat de Fed voorlopig niet in actie komt, denken we dat de huidige renteverschillen steun bieden aan de US Dollar. We zien een verdere scherpe daling van de US dollar op korte termijn daarom niet als een aannemelijk scenario. Net als alle andere beleggers zijn wij verrast door de snelle val van de dollar. We zullen aanpassingen maken in de portefeuilles als we verwachten dat de daling veel verder gaat. Sterk tegenvallende groeidata zou daarvoor aanleiding kunnen zijn. In dat geval neemt de kans op recessie toe die de Fed dan probeert te voorkomen door de rente veel meer te verlagen dan nu verwacht wordt.

Steilere rentecurves

Door de sterke renteverhogingen van Centrale Banken in 2022 en 2023 lag de korte rente lange tijd hoger dan de rente op langlopende obligaties. Dit wordt een inverse rentecurve genoemd. In een normale situatie is de korte rente lager dan de lange rente omdat beleggers een hogere compensatie eisen voor het langer uitlenen van hun geld. Doordat Centrale Banken in 2024 zijn gestart met het verlagen van de rente gingen in bijna alle landen de rentecurves van inverse naar normaal. Dit proces heeft zich doorgezet in het eerste halfjaar van 2025.

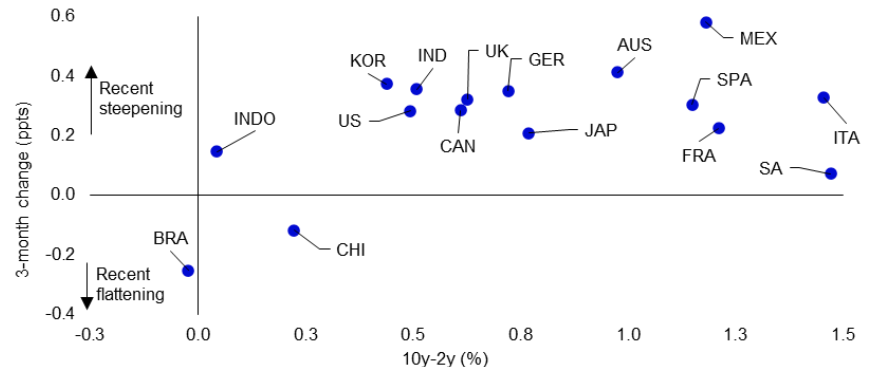

Naast verdere renteverlagingen die de korte rente omlaag heeft geduwd, is de rentecurve steiler geworden omdat de lange rente in veel landen juist omhoog is gegaan. Doordat bijna alle landen grote begrotingstekorten en oplopende staatsschulden hebben, eisen beleggers steeds meer compensatie voor lange looptijden. In figuur 3 zitten bijna alle landen in het kwadrant rechtsboven. Dat betekent dat de rentecurve – gemeten als de 10-jaars rente minus de 2-jaars rente – positief is en steiler is geworden in de laatste maanden.

Wij verwachten al een tijd dat de rentecurve steiler zou gaan worden. In onze obligatieportefeuilles houden we daarom relatief korte looptijden aan met een lage rentegevoeligheid. We hebben dus weinig last gehad van de hogere rente (= lagere koersen) van langlopende (staats)obligaties. Het goede aan de ontwikkeling in het eerste halfjaar is dat we, als de tijd er rijp voor is, kortere looptijden voor langere kunnen omruilen om zo meer rendement te krijgen voor een langere periode. Voor nu houden we ons kruit nog even droog.

Tenslotte

Op 9 juli en 10 augustus (China) lopen de pauzes van de VS op wederkerige tarieven af. Er lijkt, behalve in de gesprekken met China en het VK, weinig progressie geboekt te worden. Er wordt echter wel volop gesproken dus genoeg reden om de pauzes te verlengen om zo later dit jaar veel handelsakkoorden aan te kondigen. Zolang hoge tarieven niet worden geïmplementeerd, blijft het effect op de inflatie beperkt waardoor de kans op een gevreesd stagflatie (lage groei / hoge inflatie) scenario laag blijft.

Explosies van de VIX index zoals in april worden bijna altijd gevolgd door positieve rendementen in de maanden erna, zeker als er geen sprake is van een recessie. Het sterke marktherstel sinds 9 april is ook aanleiding om positief te zijn. Op andere momenten dat de aandelenmarkten zo sterk opveerden waren rendementen altijd positief na 6- en 12 maanden. We zijn ons goed bewust dat er factoren zijn die het marktherstel de kop in kunnen drukken, maar we houden graag een open blik voor ontwikkelingen die het momentum juist versterken. Wat de markt in onze ogen nu nodig heeft, is een toename van zekerheid op het gebied van economische- en handelspolitiek. Meer duidelijkheid in combinatie met de stimuleringen van Centrale Banken en overheden zou de wereldwijde economische groei een impuls geven. Betere economische ‘fundamentals’ laten het risico op recessie verder dalen en kunnen zo een zichzelf versterkend proces in gang zetten. We zitten in de portefeuilles met ongeveer gemiddeld risico gepositioneerd en wachten de ontwikkelingen rustig af.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.