Een verdere stijging van de lange rente zorgde in september en oktober voor dalende obligatie- en aandelenkoersen. In november treedt herstel op doordat de drijvende krachten achter de rentestijging draaien. Wij denken dat de rente in oktober zijn piek heeft bereikt omdat de economie afkoelt en inflatie richting target blijft bewegen. De toenemende geopolitieke spanningen leiden tot een de-escalerende houding bij wereldleiders. We blijven aan een onder-gemiddelde positie in aandelen vasthouden in combinatie met een hoge liquiditeitsbuffer. Nu de rust op de obligatiemarkt terugkeert, verwachten we een verder herstel van de portefeuilles.

Inleiding

Na een periode van 3 maanden waarin aandelen en obligaties – net als in 2022 – gelijktijdig daalden door stijgende rente, startte begin november het herstel. Doordat aandelen 10% waren gecorrigeerd en de lange rente sterk was opgelopen, lag de lat voor een opleving laag. Omdat de stijgende rente zo dominant is geweest voor de financiële markten is de draai in november goed nieuws. In deze publicatie leggen we uit waarom wij denken dat we de piek in de rente vorige maand gezien hebben en wat dit betekent voor obligaties. We gaan ook dieper in op onze vooruitzichten voor aandelen en de geopolitieke spanningen in de wereld.

Negatieve factoren draaien

De stijging van de lange rente werd sinds augustus gedreven door de ‘higher for longer’ boodschap van Centrale Banken, veel nieuw aanbod van lange obligaties van de Amerikaanse Treasury en een sterke Amerikaanse economie. Vorige week draaiden deze factoren allemaal tegelijk waardoor koersen konden herstellen.

De stijging van de Amerikaanse 10-jaars rente tot net boven 5% was in oktober reden voor meerdere leden van de Amerikaanse Centrale Bank (Fed) om aan te geven dat de markt het werk voor de Fed deed. De rente was volgens hen nu voldoende restrictief, waardoor die 5% als een duidelijke lijn in het zand kan worden beschouwd. Door in het persbericht bij de laatste Fed meeting te verwijzen naar financiële marktcondities, werd dit officieel bevestigd. De markt ziet dit nu als een teken dat de pauze sinds de laatste renteverhoging van juli permanent is en dat de rente al in juni volgend jaar kan worden verlaagd. Doordat bijna alle Centrale Banken al maanden ‘on hold’ zijn, verschuift overal de blik naar de timing van de eerste renteverlaging. Dit is een belangrijke verandering na anderhalf jaar waarin alleen maar gesproken werd over hoeveel de beleidsrente nog omhoog moest.

Op 1 november was er een belangrijke aankondiging van het Amerikaanse ministerie van Financiën. Er wordt vanaf nu meer gewicht gegeven aan de uitgifte van korte dan aan langlopende obligaties. Dit besluit werd positief ontvangen. Door het grote begrotingstekort is het aanbod van US Treasuries enorm en eisen beleggers een hogere rente. Minister van Financiën Yellen geeft met deze aanpassing, net als de Fed, het signaal dat 5% lange rente te hoog is. Deze renteniveaus zouden toekomstige rentelasten sterk opdrijven en meer vragen oproepen bij de houdbaarheid van de hoge Amerikaanse staatsschuld. Als we kijken (zie figuur 1) naar de 10-jaars rente over de afgelopen 150 jaar dan is, behalve de periode 1970-2000, 5% ook het plafond geweest. De periode 1970-2000 werd in de eerste 15 jaar gekenmerkt door hele hoge inflatie (>6%), en in de tweede 15 jaar door een hele hoge groei. Dit zijn omstandigheden die we nu niet hebben. Inmiddels is de US 10-year yield gezakt van 5% naar 4,65%.

De economie koelt af

De Amerikaanse economie groeide sterk in het derde kwartaal en dat zorgde voor opwaartse druk op de rente. De groeiverwachtingen voor de komende kwartalen vallen nu terug. Vorige week lieten enquêtes onder inkoopmanagers (ISM/PMI surveys) een duidelijke verslechtering zien. Veel bedrijven praten nu meer over afnemende vraag dan over een tekort op de arbeidsmarkt. Dit is ook zichtbaar in het laatste banenrapport. Afkoeling wordt door velen gezien als een ‘goldilocks’ scenario maar dat kan een voorbarige conclusie zijn. De geschiedenis laat zien dat als de banenmarkt eenmaal afkoelt dan de werkeloosheid snel oploopt. Inmiddels is de werkeloosheid gestegen van 3,4% in april naar 3,9% in oktober. Eén maand van mindere data maakt natuurlijk geen trend die dwingt tot actie, maar we zijn wel alert voor een verdere verslechtering die de kans op recessie zou vergroten.

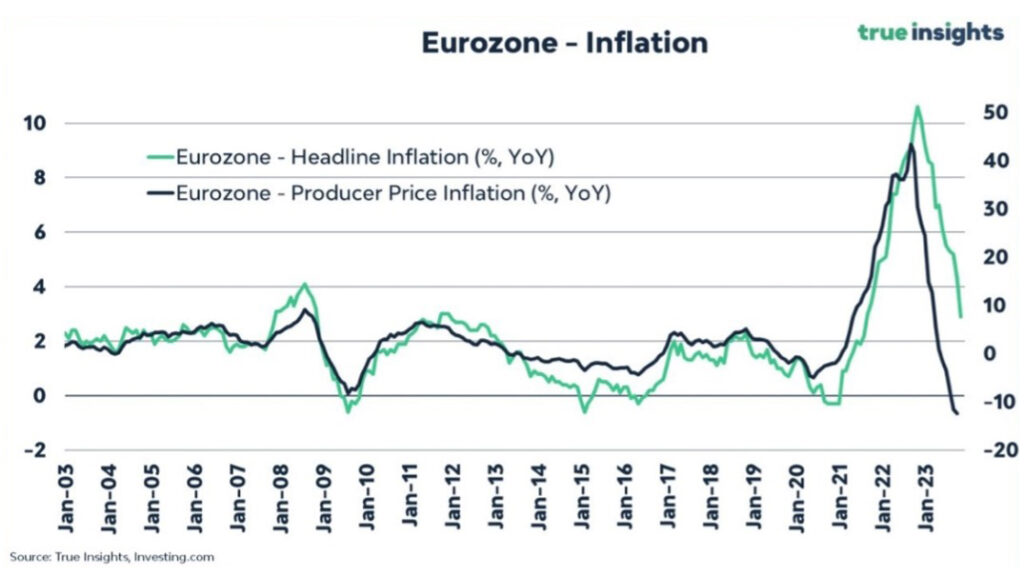

Het beeld dat in de VS ontstaat is al langer in Europa waarneembaar. Daar zijn PMI surveys al maanden dalende tot niveaus die consistent zijn met krimp van de economie. Arbeidstekorten nemen ook hier snel af en consumentenuitgaven zijn al maanden negatief. Het is dus geen verassing dat de Eurozone al in een milde recessie zit. De vooruitzichten voor de komende kwartalen duiden ook niet op een verbetering. Afnemende groei heeft wel een positief effect op de inflatie. Onderstaande figuur 2 zet de inflatie in de Eurozone (groen, linkerschaal) af tegen de ontwikkeling van producentenprijzen (zwart, rechterschaal). Producentenprijzen (PPI) zijn inmiddels negatief op jaarbasis terwijl consumenteninflatie (CPI) op +2,9% zit. Omdat PPI de CPI altijd voorgaat, mag verwacht worden dat inflatie het pad naar beneden blijft volgen. Zeker omdat de belangrijke inflatiecomponent olie recent hard daalt (zie volgende paragraaf). Omdat de inflatie overal blijft afnemen richting target terwijl de groei minder wordt, denken we dat we de piek in de rente vorige maand gezien hebben. Uit een peiling, waar ook Valuedge aan mee gedaan heeft, blijkt dat 65% van de beleggers deze mening deelt.

Meer geopolitieke spanningen

Op 7 oktober werd de wereld geschokt door een geweldsuitbarsting in het Midden-Oosten. De onrustige situatie die al decennia lang stand houdt tussen Palestijnen en Israël, is ontaard in een oorlog met veel burgerslachtoffers en alleen maar verliezers. Op de financiële markten hebben de afschuwelijke gebeurtenissen nauwelijks effect gehad. Economisch gezien is de strijd tussen Hamas en Israël van ondergeschikt belang. Het zijn kleine economieën die niet langs doorvoerroutes liggen en een verwaarloosbaar kleine weging hebben op het totaal van wereldwijde beleggingen. Uiteraard heeft de oorlog wel impact op het sentiment en mogelijk op de olieprijs als het overslaat in een regionaal conflict.

In onderstaande figuur 3 staat het koersverloop van de olieprijs. Vlak voor 7 oktober was de olieprijs net hard gedaald. De angst voor een groot conflict in het Midden-Oosten, met veel olieproducerende landen, leidde tot een stijging van $85 per vat naar $92. Inmiddels is de prijs gedaald tot $80. De markt reageert meer op de zichtbare economische afkoeling dan op een mogelijke escalatie van het conflict.

Hoewel de situatie in het Midden-Oosten de oorlog in de Oekraïne naar de laatste pagina’s van de krant verdringt, is dat conflict niet weg. Bovendien is er nog steeds een economische oorlog gaande tussen het Westen en China. Wereldleiders realiseren zich steeds meer dat ze dansen op een vulkaan. Met man en macht wordt getracht het Midden-Oosten conflict te de-escaleren en de andere conflicten te beheersen Het is tekenend dat Xi Jinping en Joe Biden elkaar volgende week eindelijk weer fysiek treffen.

Visie op aandelen

Het beeld van de bedrijvencijfers over het derde kwartaal is dat een redelijk groot percentage betere winst rapporteert maar tegenvallende omzet. De ‘guidance’ (vooruitzichten) voor het 4e kwartaal zijn duidelijk minder dan verwacht. Op dit moment wordt voor bedrijven in de wereldindex voor 2024 zo’n 10-12% groei verwacht van de winst per aandeel. Met afkoelende economieën denken we dat die prognose te optimistisch is. Dit is, naast de lage risicopremie van aandelen, een belangrijke reden dat we vasthouden aan een minder dan gemiddeld percentage aandelen en meer liquiditeiten.

Ondanks de relatief hoge positie in liquiditeiten hebben de portefeuilles toch meer last van de dalingen gehad dan we op voorhand hadden gedacht. Om in termen van de vorige publicatie ‘VAR’ te spreken: een aantal spelers (aandelen) verdedigden niet zo goed als gedacht. Daarom zijn we op dit moment spelers aan het wisselen om het team te versterken.

Tenslotte

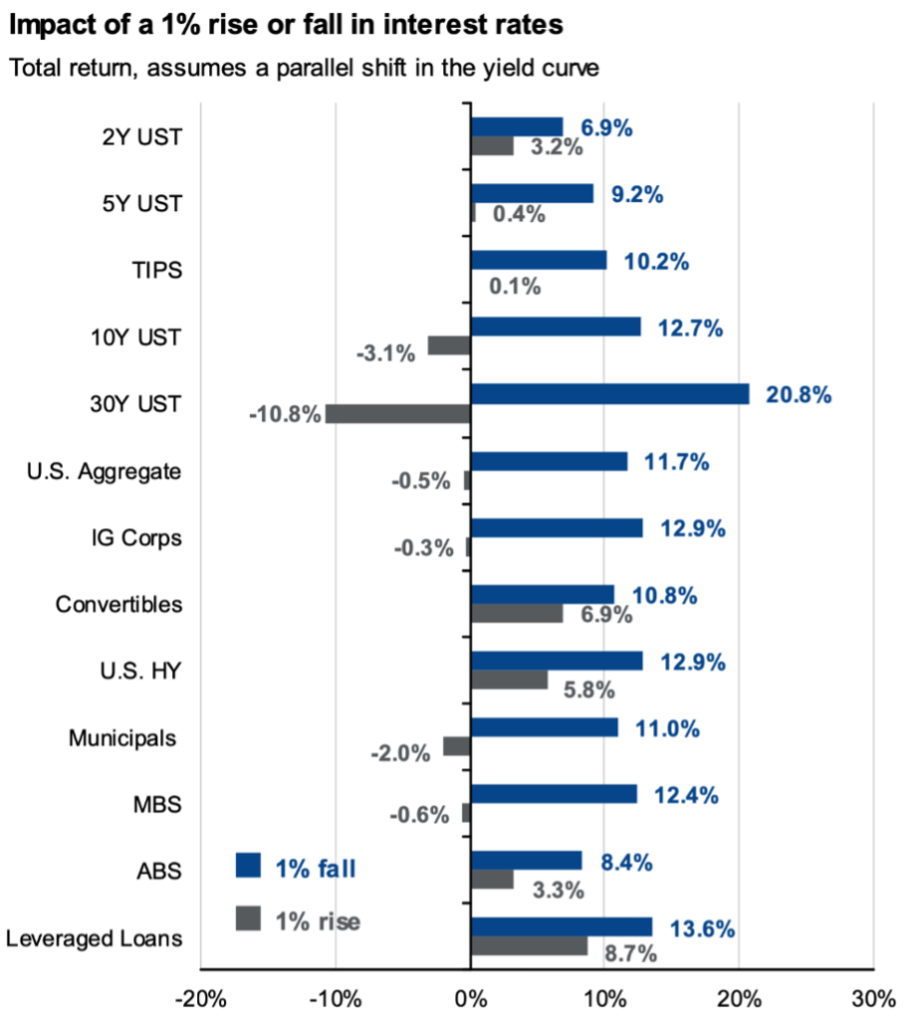

Niet alleen wereldleiders dansen op een vulkaan. Centrale Banken en overheden moeten ook sterk de balans in de gaten houden tussen hoge rente en de kans op financiële ongelukken. Door de signalen van de afgelopen week weten we nu dat 5% rente in de VS een zacht plafond is. Beleidsmakers erkennen in het algemeen de risico’s van een te hoge rente. Of we uiteindelijk de piek in de rente gezien hebben, zoals wij denken, kunnen we pas later vaststellen. Door de hoge huidige rente hebben obligaties wel een grote buffer om eventuele rentestijgingen om te vangen. In de figuur onder aan deze publicatie staat voor verschillende obligaties wat een 1% stijging of 1% daling van de rente doet met het totale jaarrendement. Het is duidelijk dat in het geval van een 1% stijging maar weinig obligaties een negatief rendement zouden opleveren terwijl bij een 1% daling veel obligaties een jaarrendement van meer dan 10% zouden laten zien. Bij een onveranderde rente zit de mix, die wij in de portefeuilles hebben, gemiddeld op zo’n 6,5-7,0%. Deze verwachte rendementen maken obligaties in onze ogen niet alleen zeer aantrekkelijk in absolute zin, maar ook ten opzichte van aandelenbeleggingen. Nu de rust terugkeert op de obligatiemarkt verwachten wij dat de portefeuilles het herstel van november kunnen uitbreiden.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.