Groeiende angst voor recessie veroorzaakte een historisch snelle correctie van aandelen vorige week. De uitbreiding van Covid-19 naar andere landen zorgt ervoor dat de wereldeconomie op de rand van het ravijn staat. Veel beleggingen prijzen al een grote kans op recessie in. We verwachten dat overheden in de komende weken overgaan van beperking van het virus naar beheersing ervan. Ook denken we dat Centrale Banken en overheden met grote stimuleringen gaan komen. We staan klaar om de mooiste bloemen te plukken.

Inleiding

Vorige week werd er geschiedenis geschreven op de financiële markten. We zijn getuige geweest van de snelste correctie (= meer dan 10% daling) van aandelen ooit. De Nederlandse AEX index is in korte tijd met 15% gedaald van de recente top en dat is in lijn met de daling van aandelen in de rest van de wereld. Voor ons komen de ontwikkelingen en effecten van Covid-19 niet als een grote verrassing (zie ‘Slangenbeet’ en ‘Virale vertraging’). Wij hebben geanticipeerd en de afgelopen weken op tijd de helft van de aandelen in de portefeuilles verkocht. De snelheid van de daling van vorige week heeft ons wel verbaasd. Wij krijgen nu veel vragen over hoe wij denken dat dit verhaal verder gaat. In deze Cliffhanger bepreken we onze visie en de acties die daar bij passen.

De terugkeer van het R-woord

Waar we eind januari in ‘Slangenbeet’ nog spraken over de mogelijkheid dat het virus zich wereldwijd zou manifesteren (fase 4), werd dit begin vorige week plotseling realiteit. Wij waarschuwden toen meteen voor een snelle terugkeer van recessieangst. Economische indicatoren waren al voor het virus slechter dan verwacht en een aantal grote bedrijven had een winstwaarschuwing afgegeven door de effecten van het virus. De zwakke wereldeconomie kan Covid-19 er nu niet bij hebben.

Om een goed beeld te krijgen van de impact van het virus op de economische activiteit in China werd er reikhalzend uitgekeken naar het cijfer van de Inkoopmanagersindex (PMI) over februari. Afgelopen weekend kwam het gecombineerde cijfer van de productie- en dienstensector binnen op 28,9, de laagste stand van deze index ooit. De maand ervoor stond deze index nog op 53,0 (50 is de grens tussen groei en krimp). Dit toont het desastreuze effect van het virus op de Chinese economie en leidt ertoe dat veel analisten nu rekening houden met een negatieve groei van het Bruto Nationaal Product (BNP) in het eerste kwartaal van 2020. Betrouwbare data geven aan dat de Chinese economie op dit moment nog steeds zo’n 30-40% onder normaal draait en daardoor komen ook de groeiverwachtingen voor het tweede kwartaal onder druk te staan. De groeiramingen voor andere landen worden nu ook snel bijgesteld. Dit gebeurt niet alleen in landen waar het virus de kop op heeft gestoken. Door de belangrijke positie van China in de wereld- economie is er een sterk ‘spillover’ effect die niet alleen via de schok in supply chains veroorzaakt wordt maar ook door lagere uitgaven van Chinese consumenten. Hierdoor is het zeer goed mogelijk dat veel landen zich in het huidige kwartaal al in een recessie bevinden. Ook het R-woord keert sneller terug dan we vorige week voorspelden.

Het ravijn

Aandelenbeleggers leken lange tijd immuun voor Covid-19 maar sinds vorige week is het aantal ‘besmettingen’ snel toegenomen. Risicovolle beleggingen worden in sneltrein- vaart gedumpt en defensieve beleggingen als staatsobligaties worden gekocht. Onderstaande grafiek stond vorige week in ‘Virale vertraging’ en is bijgewerkt tot vanochtend. Aandelenkoersen zijn bijna het ravijn ingedoken. Waar aanvankelijk werd gedacht dat het virus snel over zou waaien komt nu het realisme binnen dat dit langer gaat duren en de economische effecten groter zullen zijn. De historische koers- bewegingen van vorige week zijn in onze ogen een rationeel gevolg van het bijstellen van de groeiverwachtingen. Van enige paniek op de beurs is volgens ons nog geen sprake. Dat kan niet gezegd worden van de reacties van overheden, bedrijven en delen van de bevolking. Er worden rigoureuze maatregelen getroffen om het virus te beperken, waardoor de negatieve effecten op de economie nog verder worden vergroot.

Figuur 1: MSCI All-Country World aandelenindex (ACWI, bron: Factset)

Het verhaal van de financiële markten

De angst voor een recessie heeft voor forse koersbewegingen gezorgd op de financiële markten. In onze vorige mailing legden we uit dat veel obligaties, valuta en grondstoffen al eerder waren gestart met het inprijzen van een lagere groei. Aandelen zijn daar pas iets meer dan een week mee bezig. Welke signalen geven de huidige koersen op de financiële markten ons?

Als we kijken naar recessies uit het verleden en welke koersbewegingen er toen in verschillende financiële instrumenten hebben plaatsgevonden, vertelt ons dat veel over de huidige situatie. Amerikaanse staatsobligaties en bepaalde grondstoffen zeggen nu dat de kans op een recessie meer dan 80% is. Aandelen geven zo – na de daling van 14% vanaf de recente top – een kans van ongeveer 50% op een recessie weer. Aangezien wij denken dat de kans op een recessie en de daarmee gepaard gaande winstdalingen van bedrijven heel reëel is (= meer dan 50%), denken wij dat de aandelenmarkten nog onvoldoende de kans op een recessie hebben verdisconteerd.

Doordat we de weging in aandelen hebben gehalveerd is er heel veel ruimte om sterk gedaalde aandelen te kopen. Grote dalingen zijn immers de bron voor aantrekkelijke toekomstige rendementen. Toen we aandelen verkochten hebben we daar voornamelijk Amerikaanse staatsobligaties voor teruggekocht als bescherming (hedge). Historisch gezien zijn staatsobligaties de beste bescherming als recessiekansen toenemen. Omdat Amerikaanse staatsobligaties na de laatste koersbewegingen een recessie al bijna volledig reflecteren, hebben we vandaag winst genomen op deze hedge. Voordat we ons uitspreken over de condities die aanwezig moeten zijn om aandelen te kopen, bespreken we eerst hoe wij denken dat het Corona verhaal de komende weken verder gaat.

Van beperking naar beheersing en verzachting

De komende weken zal het virus de ‘headlines’ in de media blijven domineren. We zien nu hoe het compleet platleggen van regio’s en steden de wereldwijde economische activiteit raakt terwijl we nog geen idee hebben hoe lang het gaat duren. Het aantal landen waar het virus wordt gemeld stijgt met de dag (37 nieuwe landen in de laatste 10 dagen). Zolang het virus zich verspreidt (fase 4) en de focus van overheden ligt op het beperken van het aantal infecties, blijven we hinder ondervinden op de wereldeconomie.

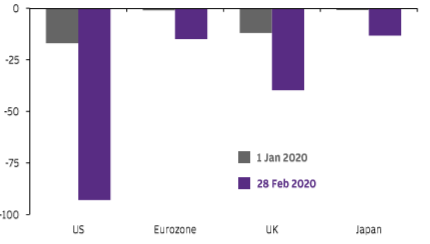

Als beperking van het virus niet werkt, komt er een moment dat overheden naar beheersing van de epidemie overgaan. Tegelijkertijd zullen zij maatregelen treffen om de economische pijn te verzachten. Dit is precies wat er momenteel al in China gebeurt. Overheden verkiezen dan medische zorg boven ondraaglijke economische pijn. Samen met Centrale Banken zullen overheden de economie dan sterk gaan stimuleren. In figuur 2 hieronder is te zien hoe in slechts enkele weken tijd de verwachting is toegenomen dat Centrale Banken de rente gaan verlagen dit jaar. Met name de verwachte renteverlaging van de Amerikaanse Centrale Bank met bijna 100 basispunten (1%) is enorm te noemen. In Europa zullen we, door de negatieve rente, het meer van fiscale stimuleringen moeten hebben. In China duurde het enkele weken voordat instanties overgingen van beperking naar beheersing van het virus. Tegelijkertijd werden er maatregelen genomen om de economie te ondersteunen en te stimuleren. Op dit moment zijn beleidsmakers in de rest van de wereld nog niet zo ver maar wij denken dat ook hier het economisch realisme in de komende weken zal doordringen.

Tenslotte

Wanneer gaan wij aandelen toevoegen? We gaan er van uit dat ook deze epidemie geleidelijk onder controle komt (fase 5). Bij volatiele marktomstandigheden spreiden we de aankopen meestal in 3 momenten. Door te spreiden krijgen we een mooie gemiddelde koers. Er zijn een aantal voorwaarden die van invloed zijn op onze beslissing om aandelen toe te voegen. Omdat we verwachten dat op korte termijn de angst voor een recessie verder toeneemt, wachten we met stap 1 tot aandelen een hogere recessiekans reflecteren. Voor ons breekt dat moment aan als aandelen nog wat verder dalen vanaf het huidige niveau.

De stappen erna worden bepaald door de koersontwikkelingen van aandelen en de timing van de acties van Centrale Banken en overheden. We denken dat de groeiende angst voor een recessie in de komende weken gaat leiden tot grote stimuleringen. De bodem in de aandelenmarkt wordt dan gelegd voordat je het ravijn instort. Fiscale stimulus en lagere rente kunnen een nieuwe periode van expansie inluiden waarin aandelen veel beter gaan presteren dan obligaties. Met onze actieve asset allocatie kunnen we daar goed op inspelen.