Sinds vorige week is de handelsoorlog terug van weggeweest. Dit was een grote verassing en heeft ons direct doen besluiten het risico in de portefeuilles aanzienlijk te verlagen. We denken niet langer dat een handelsakkoord dichtbij is en willen de ontwikkelingen rustig afwachten. Door de gewijzigde verhoudingen tussen de VS en China zijn er nog veel hobbels te nemen. Als de marktomstandigheden verbeteren hebben we veel ruimte om snel aandelen terug te kopen.

Inleiding

Het positieve sentiment van 2019 werd op zondag 5 mei ruw verstoord. Vanuit het niets tweette Donald Trump dat hij de importtarieven op $200mrd handel met China zou gaan verhogen van 10% naar 25%. Als reden gaf hij aan dat de Chinezen terug- kwamen op gemaakte afspraken in de onderhandelingen voor een handelsakkoord. Dit kwam als een complete verassing omdat er tot dan toe alleen maar berichten naar buiten waren gekomen die suggereerden dat een deal dichtbij was. De markt had dus al veel van een goede afloop in de koersen verwerkt en dichtte slechts een kleine kans toe aan het mislukken van de onderhandelingen.

Met de portefeuilles dichtbij het hoogste punt van 2019 was dit voor ons aanleiding om het risico in de portefeuilles direct aanzienlijk te reduceren. De handelsoorlog was de grootste brandhaard voor beleggers in 2018 en had naast een impact op het sentiment ook een negatief effect op de economie. Nu de kans op een escalatie in de handels- oorlog fors is toegenomen wachten wij de ontwikkelingen in de komende weken rustig af. In deze publicatie gaan we dieper in op de achtergrond van de handelsoorlog en de hobbels die genomen moeten worden om tot een akkoord te komen. We leggen uit op welke wijze we de portefeuilles hebben aangepast en welke ontwikkelingen belangrijk zijn voor ons om weer terug te gaan richting gemiddeld risico.

Handelsoorlog 2.0

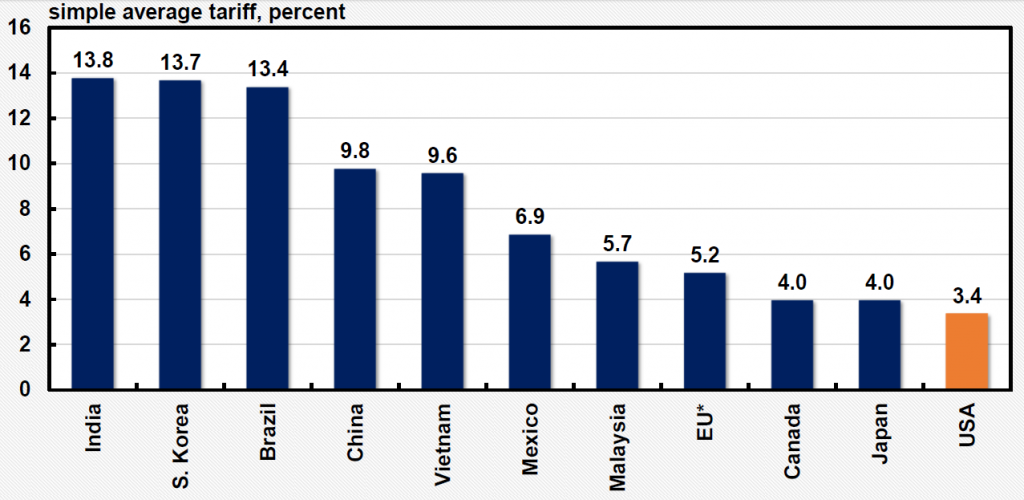

In mei 2018 barstte de handelsoorlog tussen de VS en China los. Trump maakte zijn verkiezingsbeloften waar dat hij wat zou gaan doen aan het grote handelstekort van de VS en in zijn ogen oneerlijke handelspraktijken van China. Uit figuur 1 valt op te maken dat Trump een punt heeft. De VS had eind 2017 veruit het laagste importtarief in de wereld en met name het gat met opkomende landen is groot. Trump belastte $50mrd handel met China met een importtarief van 25% en later in het jaar nog eens $200mrd met 10%. China sloeg terug met een 25% tarief op Amerikaanse export ter waarde van $110mrd. De handelsoorlog was de belangrijkste oorzaak voor de terugval van economische groei en de daling van de beurzen in het vierde kwartaal. Deze stress leidde tot een wapen- stilstand op de G20 top aan het begin van december. Afgesproken werd om intensief te gaan onderhandelen over een alomvattend akkoord dat het handelstekort terug zou dringen, de Chinese markt meer toegankelijk zou maken voor Amerikaanse onder- nemingen en de transfer van technologische kennis aan banden zou leggen. In de tussen- tijd zouden er geen tariefsverhogingen komen. De markt was opgelucht en herstelde van begin januari tot begin mei, continu gevoed door berichten dat een akkoord aanstaande was.

Op onze Bevrijdingsdag werd de wapenstilstand gebroken. Trump betichtte de Chinezen ervan dat ze eerder gedane concessies terugdraaiden. Zijn reactie was de aankondiging van tariefsverhoging op $200mrd handel van 10% naar 25% en het voorbereiden van tarieven van 25% op de rest van de nog onbelaste handel met China (+/- $300mrd). China gaf aan terug te gaan slaan en heeft zojuist nieuwe tarieven op $60mrd aan producten aangekondigd. Trump heeft de Chinezen een maand gegeven om tot een deal te komen. Op dit moment staan er geen nieuwe gesprekken gepland en zit de situatie in een impasse.

Van partner naar concurrent

De laatste jaren is er een structurele verandering aan de gang in de verhoudingen in de wereld. Bestaande bondgenootschappen brokkelen af en landen als Rusland en China eisen een belangrijkere rol op het wereldtoneel op. Tegelijkertijd heeft de grotere (inkomens)ongelijkheid in de Westerse landen geleid tot een opkomst van populisten die in het algemeen meer naar binnen gericht zijn. Economisch gezien leidt dit tot bescher- ming tegen buitenlandse concurrenten (= de-globalisering). Dit wordt het laatste jaar zichtbaar in de handel.

Vanaf de jaren 90 ontpopte China zich als de fabriek voor de rest van de wereld. Met name Amerikaanse bedrijven verhuisden fabrieken naar China om zo goedkoper te kunnen produceren. De ontwikkeling van China heeft sindsdien een grote vaart genomen en het land is inmiddels de tweede economie ter wereld. Daardoor is China niet langer uitsluitend een productiepartner voor de VS maar ook een grote concurrent met een grote afzetmarkt. De verwachting dat China over 5-10 jaar de grootste economie ter wereld is en op politiek vlak steeds dominanter wordt, zorgt voor angst in de VS. Aan de andere kant staat China wantrouwend tegenover buitenlandse bemoeienis. Ondanks dat zij elkaars tegenpolen zijn, zijn deze twee grootmachten afhankelijk van elkaar. China en de VS zijn dus eigenlijk als Yin en Yang, twee tegengestelde krachten die samen één geheel moeten vormen.

Hobbels

Het afbreken van de handelsgesprekken en de reacties die volgden hebben de grote tegenstellingen blootgelegd. Er zijn een aantal principiële hobbels op weg naar een handelsakkoord. Beide landen lijken weinig water bij de wijn te willen doen. China eist om te beginnen dat Trump de bestaande tarieven verwijderd. Ook willen zij realistische doelen ten aanzien van goederen die China moet gaan afnemen. Als laatste en niet onbelangrijke punt willen zij een deal die de waardigheid van beide landen respecteert. China voelt zich geschoffeerd door Trump en weigert met een pistool op het hoofd (= dreiging van meer tarieven) te onderhandelen. Andersom wil de VS dat China zich aan gemaakte afspraken houdt om het handelstekort snel terug te dringen. Zij willen de afspraken kunnen afdwingen en in Chinese wetten vertaald zien.

Waar de gesprekken gedomineerd worden door wantrouwen en rivaliteit hebben Trump en Xi Jinping ook gemeenschappelijke doelen. Beiden zijn gebaat bij economische voorspoed en rust op de financiële markten. Dat is de reden dat zij continu statementsmaken dat de gesprekken constructief zijn en dat hun relatie zo goed is. Dit ziet er na alle acties een beetje ongeloofwaardig uit. Op dit moment staan de financiële markten en de economie van de VS en China er een stuk beter voor dan begin december toen de wapenstilstand van kracht werd. Daardoor voelen beide leiders zich comfortabel om een harde lijn te volgen. Dat wordt waarschijnlijk anders als handelsoorlog 2.0 grote negatieve effecten heeft. De pijn die dan ontstaat zal Yin en Yang dichterbij elkaar brengen. De consensus verwachting is daarom dat er uiteindelijk toch een akkoord zal komen.

Risicoreductie in de portefeuilles

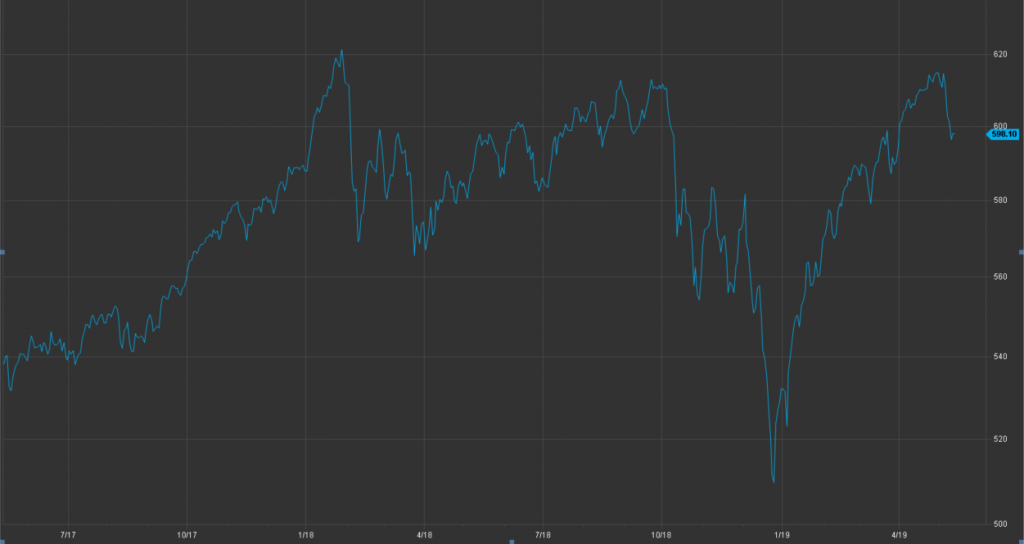

Wij denken dat de markten nog te veel uitgaan van een goede uitkomst op korte termijn. Wij hebben eerder aangegeven dat het in het belang is van beide landen om een deal te sluiten maar het is nu wel duidelijk dat er nog veel hobbels te nemen zijn. De weg naar een deal zal waarschijnlijk langer zijn en kan tot pijn leiden die nodig is om een akkoord te bereiken. Deze nieuwe situatie komt op een moment dat wereldwijde aandelen goed gepresteerd hebben in 2019 (zie onderstaande grafiek). We hebben daarom direct het risico in alle portefeuilles verlaagd richting de onderkant van de Valuedge meter door aandelen te verkopen. Om de situatie goed te kunnen beoordelen hebben we een aantal dagen gewacht met het herbeleggen van de opbrengst. Nu voor ons de puzzelstukjes op zijn plaats vallen hebben we besloten tot de volgende acties:

- – In de categorie ‘Overig’ hebben we de positie H2O Atlanterra verdubbeld en wordt een nieuwe positie in Invesco Physical Gold (hedge) aangekocht.

- – In de categorie ‘Obligaties’ kopen we een nieuwe positie in het DWS ESG Floating Rate Notes fund.

- – We houden de komende weken iets meer cash aan dan normaal om snel te kunnen schakelen als er toch een akkoord komt.

Tenslotte

De ervaringen van eind 2018 leren dat hogere importtarieven een grote negatieve impact kunnen hebben op de beurzen. Met veel winsten van 2019 nog intact hebben veel beleggers dus een excuus om te verkopen. De positionering van beleggers is op dit moment vergelijkbaar met september vorig jaar. Niet lang daarna startte een negatieve feedbackloop die pas positief draaide in de eerste week van januari. De volatiliteit is na een daling tussen eind december en begin mei weer aan het stijgen wat mogelijk de start kan zijn van een nieuwe periode van hogere beweeglijkheid.

In onze laatste publicaties gaven we aan dat het herstel tot april een meer technisch karakter had (= stijging na scherpe correctie) en dat een volgende beweging omhoog meer gedragen moest worden door economische verbetering. Dat tweede deel is nu onzeker door een escalatie van het handelsconflict tussen China en de VS. Het handelsconflict kan zich bovendien uitbreiden: de tweede oorzaak voor het grote handelstekort van de VS is namelijk de autosector. De export van auto’s vanuit Europa is hier grotendeels verantwoordelijk voor. Aanstaande zaterdag 18 mei is de deadline voor de Amerikanen om te beslissen of de handelsstromen in de autosector een bedreiging zijn voor de nationale veiligheid. Dit zou de deur kunnen openen om importtarieven op Europese auto’s te gaan heffen. Europa heeft al gezegd dit niet onbeantwoord te laten.

De verrassende ontwikkelingen van vorige week zijn in onze ogen een signaal dat er (veel) meer tijd nodig is om tot een handelsdeal te komen. De onzekerheid die dit veroorzaakt maakt een verdere opmars van aandelen op korte termijn onwaarschijn- lijk. Retoriek en acties kunnen leiden tot grotere beweeglijkheid en dat zou een negatieve feedbackloop kunnen veroorzaken. Wij hebben daarom besloten weinig risico in de portefeuilles aan te houden en de ontwikkelingen af te wachten. Op het moment dat de spanningen afnemen en een deal in zicht komt, kunnen wij net zo snel schakelen als vorige week en het risico weer ophogen.