De maand maart wordt beheerst door de oorlog in Iran. Doordat de straat van Hormuz praktisch is afgesloten zijn energieprijzen nog harder gestegen dan in 2022, na de inval van Oekraïne door Rusland. Dit kan bij een lang aanhoudend conflict een rem zetten op de economische groei en de inflatie verhogen. Op dit moment is de verwachting dat de oorlog nog een aantal weken aanhoudt maar de druk op de betrokken ‘Tirannen’ om sneller te de-escaleren zal zeker toenemen. Als de stroom van energie weer gaat lopen kan het negatieve marktsentiment snel keren. Normaal gesproken zijn dalingen op geopolitieke events koopkansen omdat er altijd snel herstel optreedt.

Inleiding

Op 28 februari werd Iran aangevallen door de VS en Israël. De oorlog zit nu in de derde week en er zijn nog geen duidelijke signalen op de-escalatie. Een enorme stijging van energieprijzen leidt tot zorgen over oplopende inflatie en lagere economische groei. Door het ontbreken van veilige havens zijn de meeste beleggingen in de wereld gedaald (zelfs goud). Na een goede start van het jaar hebben de portefeuilles het grootste deel van de winst daardoor opgegeven. In deze publicatie willen wij onze visie geven op wat deze oorlog betekent voor de financiële markten en de wereldeconomie. We gaan ook in op wijzigingen die we hebben gemaakt in de portefeuilles en hoe we tegen de huidige situatie aankijken.

Militaire conflicten en de beurs

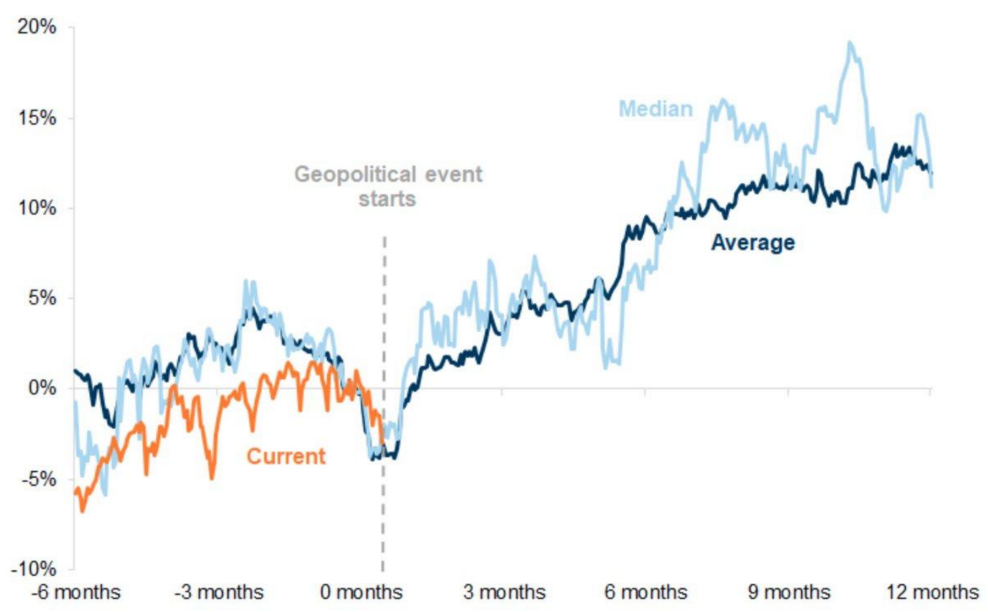

De grootschalige aanval van de VS & Israël op Iran kwam voor iedereen onverwachts. Vorig jaar waren er wel hele gerichte bombardementen op nucleaire doelen, maar doordat een serieuze respons van Iran uitbleef had het geen impact op de beurzen. Militaire conflicten worden door beleggers meestal gezien als iets dat grote impact heeft voor de betrokken landen, maar voor de brede markt betekent dit meestal een kortstondige sentimentschok. In de portefeuilles hebben we niet of nauwelijks blootstelling naar de landen rond de Perzische golf die nu in het oog van strijd zitten. Figuur 1 toont de performance van de Amerikaanse S&P500 index ten tijde van grote geopolitieke events. Na een korte dip van gemiddeld 5-10% van de top, herstellen markten vrij snel. Dit historische patroon wordt bevestigd door het ‘buy-the-dip’ gedrag van beleggers in de afgelopen dagen.

Als we kijken naar alle militaire conflicten sinds de tweede wereldoorlog, dan is het patroon van snel beursherstel overal zichtbaar, behalve bij de Yom Kippur oorlog (1973) en de eerste Golfoorlog (1990). De beurzen bleven toen maandenlang onder druk doordat deze conflicten de prijs van olie langdurig sterk opdreven. Omdat de huidige oorlog ook een schok teweeg heeft gebracht op de energiemarkt is het belangrijk om te beoordelen wat de kans is dat de prijzen van energie lang hoog blijven en wat nu de impact daarvan kan zijn op de wereldeconomie.

Olieprijsschok

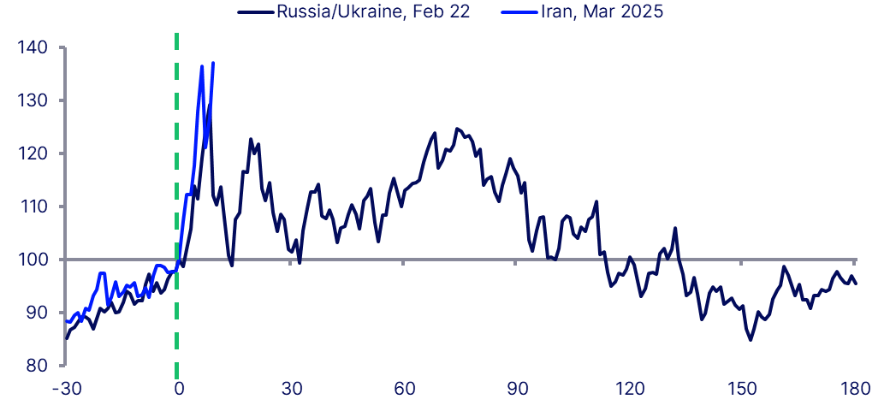

Een gewapend conflict met Iran werd altijd gevreesd omdat Iran de straat van Hormuz onder controle heeft. Deze passage, die de Perzische Golf verbindt met de rest van de wereld, is slechts 30km breed en daardoor vrij makkelijk strategisch te controleren. Ongeveer 15-20% van de dagelijkse productie van olie en gas beweegt door deze straat. Door de dreigementen van Iran om passerende, vijandelijke tankers aan te vallen zijn de schepen onverzekerbaar geworden. Het risico is dus te groot om de reis te maken waardoor rederijen hun tankerschepen niet op deze route inzetten. Er varen nu nauwelijks schepen langs Hormuz waardoor er een groot tekort aan olie en gas is ontstaan. Deze aanbodschok heeft geleid tot een grote stijging van energieprijzen. De snelle stijging van de olieprijs in de afgelopen weken is nog groter dan de stijging van de olieprijs na de inval van de Oekraïne door Rusland.

Figuur 2 toont de olieprijs rondom de start van beide conflicten (t = 0, groene stippellijn). In de maand voor de start van beide oorlogen liep de olieprijs al 10-15% op, om na het begin met ongeveer 30% verder te stijgen. In 2022 werd de piek in de olieprijs al na twee weken bereikt, waarna de koers in de maanden erna terugzakte onder de 100. Een hoge olieprijs lokte meer aanbod uit en energiestromen bleken behoorlijk snel andere bestemmingen te kunnen vinden waardoor de aanbodschok beperkt bleef. Door de negatieve effecten van hoge energieprijzen op de wereldeconomie wordt er nu ook met man en macht gewerkt om de prijzen omlaag te brengen. Zo heeft de International Energy Agency (IEA) al aangegeven 400mln vaten vrij te geven uit haar strategische reserves, heeft Rusland tijdelijk toestemming van de VS gekregen om weer olie te mogen verkopen en heeft Trump hulp gevraagd aan andere landen om zo snel mogelijk de straat van Hormuz te kunnen heropenen. Trump heeft ook aangeboden om de schepen te verzekeren die bereid zijn het transport door de Straat te hervatten.

Hoelang blijft de straat van Hormuz gesloten?

Hoge energieprijzen leiden tot stagflatie wat betekent dat het de inflatie verhoogt (= hogere rente, daling van obligaties) en de groei afremt (= minder winst, lagere aandelenkoersen). Dit is de reden dat bijna alle beleggingen in de wereld in de afgelopen weken een stapje terug doen. We vinden het voorbarig om te stellen dat we net als in 2022 weer hele hoge inflatie gaan krijgen. Toen zorgden de Coronastimuleringen van Centrale Banken en overheden voor een extreme stijging van de geldhoeveelheid (M2). Dit was een belangrijke oorzaak van de hele hoge inflatie na de heropening van de economieën, die vervolgens werd vergroot door stijgende energieprijzen. Op dit moment staan de geldpersen van Centrale Banken en overheden niet aan waardoor een stijging van de inflatie gebaseerd op de huidige olieprijs (USD 100) beheersbaar zou moeten zijn (ongeveer 1-1,5% hoger). Alleen als energieprijzen voor langer tijd hoog blijven, wordt de groei van de wereldeconomie geraakt met zo’n 0,3-0,5%. Het is dus zaak, om net als in 2022, de oorzaak van de aanbodschok snel op te lossen zodat de schade beperkt blijft. De cruciale vraag is dus: hoelang blijft de straat van Hormuz gesloten?

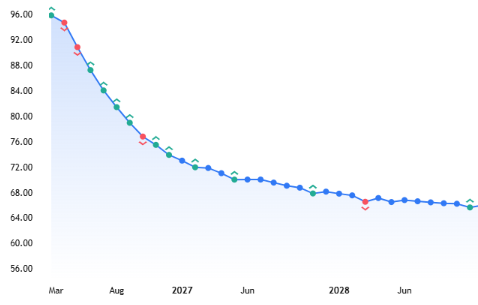

De oliemarkt functioneert via termijncontracten (futures) met verschillende looptijden. Door de prijzen van deze looptijden achter elkaar te zetten krijgen we een beeld van de prijsverwachtingen in de tijd. Figuur 3 laat de huidige prijscurve zien van Amerikaanse olie (WTI). Het valt op dat door de schaarste de prijs op korte termijn hoog is, maar dat de oliemarkt verwacht dat de prijs in de komende maanden meer dan 20% gaat zakken tot onder USD 80. De impliciete verwachting die hierin verwerkt zit, is dat de straat van Hormuz niet lang (volledig) afgesloten blijft en dat er meer aanbod van olie gaat komen.

Als we gaan kijken op voorspellingsplatform Polymarket, dan is de kans 28% dat het verkeer door de straat van Hormuz weer als normaal verloopt op 28 april. Een combinatie van de verwachtingen van de oliemarkt en Polymarket suggereert dat de kans op een nog veel hogere olieprijs klein is maar dat een snelle daling niet voor de hand ligt. Hoe langer de olieprijs hoog blijft, hoe groter de ontwrichting. Dat geeft druk op de partijen in het conflict, waardoor de-escalatie in de komende weken wat ons betreft voor de hand ligt. Zo is er geen steun van het Amerikaanse volk voor deze oorlog en verslechteren de hoge prijzen aan de pomp de betaalbaarheid van het leven nog verder. Met de aankomende mid-term elections en zijn slechte stand in de peilingen zal Trump het conflict kort willen houden. Iran heeft baat bij het behouden van zijn olieproductie als bron van inkomsten om het land weer te kunnen opbouwen. Een lange oorlog zou ook de kans op een volksopstand in Iran vergroten.

Wijzigingen in de portefeuilles

In dit soort tijden waarin een onverwachte sentimentsschok optreedt, maken we niet snel grote wijzigingen in de portefeuilles. We wachten meestal de ontwikkelingen af voordat we bepalen wat te doen. De koersbewegingen tot dusver zijn beperkt geweest, maar liggen in lijn met wat je kan verwachten bij een grotere kans op een stagflatie-achtig scenario. Duidelijkheid over de verdere ontwikkeling van de oorlog hebben we nog niet maar wij plakken wel een hoge waarschijnlijkheid op een scenario met een positieve uitkomst voor markten. Om die reden hebben we in onze dynamische profielen geld vrijgemaakt om kansen in te kunnen vullen. In het Waarde+ en Groei+ profiel hebben we de blootstelling naar Amerikaanse staatsobligaties in US Dollars verlaagt. Door de stijging van de US Dollar heeft deze positie beschermend gewerkt. In het Ambitieus+ profiel hebben we winst genomen op de positie in grondstoffen (met een grote weging voor goud, koper en olie). We verwachten een soortgelijk scenario als in 2022 waarin energieprijzen snel pieken en daarna terugvallen. Doordat de monetaire situatie nu anders is dan na Corona, zal de inflatie volgens ons onder controle blijven. We houden momenteel 3-6% cash aan, in afwachting van het moment dat we dit aan het werk willen zetten.

Tenslotte

Door de ontwikkelingen in maart is het landschap complexer geworden. Als energiestromen weer op gang komen kan het sentiment op de beurzen snel draaien. In de komende week zijn er veel rentebesluiten van Centrale Banken en de algemene verwachting is dat zij zullen aangeven door de (tijdelijk) hogere inflatie heen te kijken en meer te focussen op economische groei. Dit kan een herstel inluiden van obligaties. Voor de oorlog met Iran was de dynamiek in de markt gebaseerd op een aantrekkende wereldeconomie gedreven door grote megatrends, waarbij beleggers een voorkeur hadden voor beleggingen buiten de VS. Analisten verhoogden in snel tempo de winstverwachtingen van bedrijven. Bij een kortstondig conflict denken we dat deze factoren intact blijven. De lichte correctie biedt dan niet alleen interessante koopmomenten in obligaties, maar ook in aandelen. Hoelang deze oorlog gaat duren en hoe het precies gaat eindigen weet niemand. Uiteindelijk zal de geest terug in de lamp gaan, zoals in de Disneyfilm Aladdin. Zo langzamerhand begint de munitie aan beide kanten op te raken en nemen de kosten van de oorlog snel toe. Ook is het voor de lange termijn belangrijk wie er controle krijgt over de straat van Hormuz. Trump kan zich onmogelijk als winnaar gedragen als de controle bij Iran blijft. Dat zou de status van de VS als grootste wereldmacht een grote knauw geven. Er is ook een scenario denkbaar dat ervoor zorgt dat er blijvend meer Russische- en Iraanse olie de markt op komen. Olieprijzen zouden dan significant kunnen dalen tot richting USD 50. We volgen de ontwikkelingen op de voet en zullen niet aarzelen te handelen als de situatie zich positief, of negatief ontwikkelt.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.