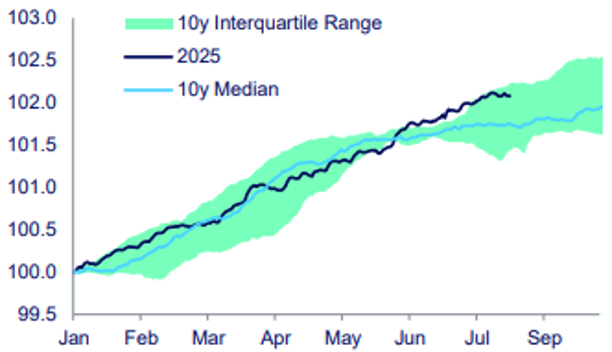

In de zomermaanden zijn de beurzen rustig voortgekabbeld. De implementatie van importtarieven en de strijd tussen Trump en de Amerikaanse Centrale bank (Fed) zorgden tussentijds voor golven, maar met name goede winstcijfers hielpen aandelen vooruit. Nu de Fed heeft aangegeven verder te gaan met renteverlagingen maken beleggers zich op voor een verdere verbetering van het sentiment. We hebben in juli Emerging Market aandelen bijgekocht en verwachten dat een cyclisch herstel kansen gaat opleveren in segmenten die de laatste jaren slecht gepresteerd hebben.

Inleiding

Over de zomer zijn de portefeuilles geleidelijk omhoog gegaan. Buiten wat rimpels veroorzaakt door ingestelde handelstarieven op 1 augustus en de heksenjacht tegen Amerikaanse Centrale Bank (Fed) president Powell, kabbelden de financiële markten rustig door. Goede bedrijvencijfers over het tweede kwartaal en afnemende geopolitieke spanningen zorgden voor een verder herstel van het beurssentiment na de klappen in maart en april.

Afgelopen weekend vond het jaarlijkse Jackson Hole symposium plaats waar de Amerikaanse Centrale Bank meer duidelijkheid gaf over haar beleid. Wat de Fed doet is zeer belangrijk voor de wereldeconomie en beurskoersen, vandaar dat we direct onze visie willen delen. We gaan in deze publicatie ook in op de hernieuwde koopgolf in Amerikaanse aandelen en bespreken de ontwikkelingen van de portefeuilles na enkele aanpassingen in juli.

Fed gaat de rente verlagen

Na de speech van Fed president Powell van afgelopen vrijdag is het zo goed als zeker dat de Amerikaanse Centrale Bank – na een pauze van 9 maanden – in september opnieuw de rente gaat verlagen. Zij doet dit in reactie op twee risico’s. Allereerst noopt de snel afkoelende banenmarkt tot actie. Dit om te voorkomen dat er een neerwaartse spiraal ontstaat die uitmondt in een recessie. Het tweede risico is de dreiging dat Trump de Fed drastisch hervormt en daardoor de onafhankelijkheid in het geding komt. De druk van voortdurende aanvallen op het in de ogen van de Republikeinen te restrictieve beleid, kan verlicht worden door de rente te verlagen. De regering van Trump heeft duidelijk belang bij een lage rente. Het zou de groei stimuleren en kan de historisch lage approval rating van Trump een impuls geven. Belangrijkste drijfveer is in onze ogen dat een lage of zelfs negatieve reële rente (= beleidsrente minus inflatie) de enorme rentelasten van de overheid draaglijker maken.

Op dit moment verwacht de markt dat de Fed tussen september en eind 2026 de beleidsrente met 1,25% verlaagt (van 4,25-4,5% naar 3,0-3,25%). De Fed ziet 3% als het neutrale renteniveau waar noch verkrapt, noch gestimuleerd wordt. Dat niveau is vrijwel identiek aan de verwachte inflatie voor de komende 12 maanden (3- 3,5%). Sinds het begin van het jaar is de verwachte economische groei voor de VS in 2025 bijgesteld van 2,5% naar 1,5%. Het herziene banencijfer van augustus lijkt een zwakkere economie te bevestigen. Het is daarom logisch dat de Fed nu in actie komt.

Werkgelegenheid is echter maar één kant van haar mandaat, inflatie rondom 2% is de andere doelstelling. Omdat de huidige en verwachte inflatie fors boven 2% zit, heeft de Fed moeite om de rente zo snel te verlagen als Trump wil. Nu de impact van hogere importtarieven begint door te sijpelen in de inflatie-data (zie figuur 1) is het zo goed als onmogelijk om beide doelstellingen tegelijkertijd te dienen. Het bestrijden van inflatie heeft een hogere rente nodig en het stimuleren van de werkgelegenheid (= groei) juist een lagere rente. Het vergt dus uitzonderlijke stuurmanskunst om tussen de twee doelstellingen heen te laveren. Als de inflatie hardnekkig boven target blijft, is de kans groot dat er minder renteverlagingen komen dan nu verwacht worden. Deze zijn ook niet nodig als de optimistische groeivoorspellingen van Trump zelf (3%) uitkomen.

Figuur 1: US Online price stats (bron: State Street)

Amerikaanse aandelen weer in trek

De wereldwijde economische groei komt dit jaar onder-gemiddeld uit. Dit komt met name door de lagere groei in de VS, nog steeds de grootste economie in de wereld. Hoe kan het dat, ondanks lagere groei, de meeste aandelenmarkten een positief rendement (in lokale valuta) laten zien in 2025? Het antwoord is simpel: de economie is niet de aandelenmarkt. Om te beginnen zijn de meeste ondernemingen niet beursgenoteerd. Het grootste gedeelte van de beursgenoteerde bedrijven zijn actief in de dienstensector. De zwaarste weging zit bovendien in de grote Amerikaanse technologiebedrijven. Deze aandelen hebben weinig last van de negatieve effecten van importtarieven en profiteren bovendien van de belastingverlagingen van Trump en andere incentives in zijn One Big Beautifull Bill Act. Aandelen die gekoppeld zijn aan AI en de digitale revolutie zien hun winsten veel harder stijgen dan het marktgemiddelde en hebben daardoor een veel hogere waardering. Het gewicht van deze aandelen in de index is daardoor vele malen groter dan hun gewicht in de economie.

In het eerste half jaar zijn uitgaven in de IT sector goed voor bijna de hele groei in de VS. Dat betekent dat alle andere sectoren praktisch gestagneerd zijn. Omdat de VS domineren in de Tech sector is de winstgroei van de S&P500 index veel hoger dan bijvoorbeeld de Europese Eurostoxx 600 index. Dit is de reden dat ondanks hoge waarderingen beleggers de afgelopen maanden weer Amerikaanse aandelen hebben gekocht. Na een goede start van 2025 zijn Europese aandelen teruggevallen in de afgelopen maanden en is het rendement op de Eurostoxx 600 index nu lager dan op de S&P500 index.

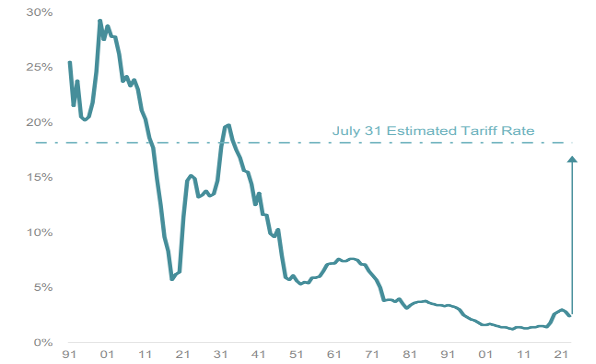

De lage gevoeligheid van aandelen in de dienstensector naar importtarieven is waarschijnlijk de belangrijkste reden dat de beurs niet meer zo heftig reageert op nieuws over importtarieven dan eerder dit jaar. Figuur 2 laat zien dat de ingestelde tarieven per 1 augustus niet zo hoog zijn als de 25% die op ‘Liberation Day’ werden aangekondigd maar wel de 20% benaderen. Deze hoge importtarieven worden al zichtbaar in de belastinginkomsten van de Amerikaanse overheid. De vraag is nu wie deze belasting gaat betalen? De online prijsstatistieken uit figuur 1 suggereren dat de rekening bij importerende bedrijven en de Amerikaanse consument terecht komt.

Figuur 2: Amerikaanse importtarief als % van totale import sinds 1891 (bron: Neuberger Berman)

Ontwikkelingen in de portefeuilles

De afgelopen maanden geeft ons beleggingsproces aan dat we meer gecompenseerd worden voor het nemen van risico dan aan het begin van het jaar. In eerdere publicaties meldden we dat we twee renteverlagingen van de Fed verwachten in 2025 met een start in september. Hier hebben we dus al op voorgesorteerd. In juli hebben we het risico in de portefeuilles opgehoogd naar ‘gemiddeld’ door aandelen van opkomende landen bij te kopen. Na deze transactie hebben we een sterk bovengemiddelde positie in alle Emerging Market beleggingen (aandelen, obligaties, valuta). Deze beleggingen profiteren historisch gezien het meest van brede renteverlagingen en een zwakkere US Dollar. De EM aandelen in portefeuille hebben bovendien een sterke weging in (goedkope) technologiebedrijven die meeliften op de AI belofte.

De wereldwijde aandelenindex (MSCI ACWI) staat op dit moment slechts +1,7% voor 2025 in euro’s gemeten. Dat komt met name door de 12% daling van de US dollar tegen de euro die het positieve rendement op Amerikaanse aandelen (65% van de index) teniet doet. In onze laatste publicatie ‘een handvol dollars’ (13 juni) bespraken we de val van de dollar in 2025. We zeiden toen dat we op korte termijn geen scherpe verdere daling van de dollar verwachten. Sindsdien is de dollar voornamelijk zijwaarts bewogen. Duidelijkheid op gebied van handelstarieven en zeer negatieve positionering van beleggers bieden in combinatie met grote renteverschillen steun aan de Amerikaanse dollar.

Tenslotte

Het hervatten van renteverlagingen door de Fed samen met de positieve aanpassing van winstverwachtingen van bedrijven zijn voor ons een bevestiging dat het juist was om de aandelenpositie iets uit te breiden. De komende banenmarktrapporten in de VS zullen aangeven of het zwakke cijfer in augustus op zichzelf stond of dat er een trend ontstaat. Vorig jaar kwam er op precies dezelfde tijd ook een slecht banenrapport uit dat in de maanden erna op zichzelf bleek te staan. Het pad van renteverlagingen zal uiteindelijk afhangen van de inkomende economische data. Voor wat betreft de strijd tussen Trump en de Fed zal het vanaf nu gaan over de snelheid van renteverlagingen, want het kan Trump niet snel genoeg gaan.

Monetaire stimulering in de vorm van lagere rente zal volgens ons uiteindelijk leiden tot een cyclische opleving van de economie. Dit zou het gat tussen de winstgroei van de grote winnaars en de rest verminderen waardoor er kansen ontstaan in segmenten die de afgelopen jaren onder-gepresteerd hebben. In zo’n omgeving van renteverlagingen kunnen obligaties ook goed presteren. We waren vorige week op SAIL Amsterdam waar alle kapiteins uiterst behoedzaam moesten manoeuvreren tussen de enorme hoeveelheid schepen. In dat opzicht voelde de boottocht op het IJ als de uitdagingen waar beleggers mee te maken hebben in 2025.