De afgelopen 4 maanden zijn Amerikaanse aandelen met 10% gestegen tot record- hoogte. In dezelfde periode daalden de aandelen in de rest van de wereld waardoor de verschillen in performance sterk uiteen zijn gelopen. Over de laatste 10 jaar is het verschil in performance zelfs extreem te noemen. Wij hebben de afgelopen twee jaar de exposure naar Amerika in de portefeuilles stapsgewijs verlaagd. Deze keuze heeft – tot vier maanden geleden – bijgedragen aan de performance van de portefeuilles. Wij houden vast aan onze visie en denken dat deze extreme situatie niet lang blijft bestaan.

Inleiding

De afgelopen week bereikte de Amerikaanse aandelenbeurs een nieuwe ‘all-time high’. De media besteedde vervolgens veel aandacht aan de langste ‘bull markt’ ooit (= periode dat koersen stijgen zonder daling van 20% of meer). De bericht- geving ging compleet voorbij aan het feit dat dit uitsluitend de Amerikaanse markt betreft die het in de laatste 10 jaar extreem veel beter heeft gedaan dan de rest van de wereld (RoW). Het verschil in performance is in de laatste maanden nog eens versneld omdat de meeste beurzen buiten de VS juist zijn gedaald. Dit is ook terug te zien in de performance van de portefeuilles bij Valuedge die sinds begin mei is terug- gevallen tot licht negatief. Wij hebben de blootstelling naar Amerika steeds verder afgebouwd de afgelopen twee jaar en zijn met name belegd in de rest van de wereld. In deze publicatie leggen we eerst uit waarom de laatste maanden een versnelling heeft plaatsgevonden in het uiteenlopen van de performance. Daarna laten we zien hoe sterk Amerikaanse aandelen zijn geweest en waarom wij denken dat dit gaat veranderen.

De stier gaat los

Het jaar 2018 begon met gelijkgeschakelde hoge economische groei in de hele wereld (3,5-4,0%). Trump werd gezien als een groot risico die overheidsfinanciën opblies door de scherpe belastingverlagingen en hogere bestedingen. Amerika bevond zich al ver in de economische cyclus dus een recessie zou niet lang op zich laten wachten. In de eerste 4 maanden van dit jaar resulteerde dit in een zwakkere dollar en mede daardoor sterkere rendementen voor beleggingen buiten de VS (zie ‘Late lente’ van 3 mei). Vanaf eind april ontstond er een kentering. De groei van de wereld bleef weliswaar onveranderd hoog maar minder evenwichtig. Amerika groeide harder door terwijl de rest van de wereld juist iets terugzakte. De effecten van de belastingverlagingen werden zichtbaar in de vorm van hogere bedrijfswinsten en eenmalige repatriëring van reserves gestald in het buitenland. Deze extra cashflow van bedrijven heeft in het tweede kwartaal geleid tot een record aan aangekondigde aandelen-inkoopprogramma’s. Deze factoren leidden tot een stijging van de Amerikaanse aandelenmarkt met 10% in de afgelopen 4 maanden.

Aandelen in de rest van de wereld daalden juist in dezelfde periode. Volgens ons zijn de belangrijkste redenen daarvan van politieke aard. De situatie escaleerde vanaf mei toen Trump als een losgeslagen stier alles en iedereen aanviel. Naast handel werden ook de G7, NATO en de Iran-deal zijn doelwit. Dit verzwakte de valuta van landen buiten Amerika en gaf de dollar een extra push. De politieke crisis in Italië (mei) en meer recent Turkije (augustus) zorgde voor nog meer risico aversie.

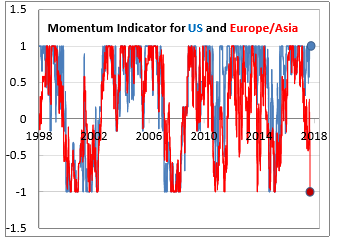

Onderstaande figuur 1 laat het koersmomentum zien van Amerikaanse aandelen en van aandelen uit Europa/Azië. Momentum is de mate van versnelling van een prijsbeweging. Het is nog nooit eerder voorgekomen dat deze indicator voor Amerikaanse aan- delen maximaal positief is (1) en voor de rest van de wereld maximaal negatief (-1). Normaal bewegen de koersen niet altijd met dezelfde snelheid maar wel in dezelfde richting, zoals het plaatje aantoont. Deze ‘divergentie’ heeft geleid tot een positief rendement van Amerikaanse aandelen in 2018 en een negatief rendement voor RoW. Wij denken, om meerdere redenen die we verderop zullen toelicht- en, dat deze situatie niet lang zal voortduren. Of Amerika gaat dalen of de aandelen van rest van de wereld gaan stijgen of we zien een combinatie van de twee.

Bullmarkt in perspectief

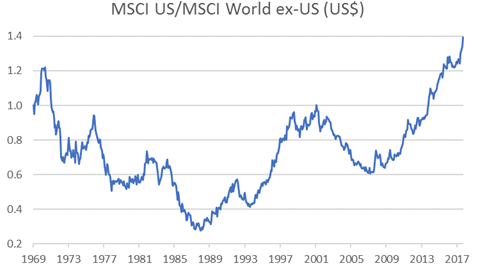

Bij de bepaling van de positionering van de portefeuilles kijken we, naast de fundamentele economische factoren, sterk naar de relatieve performance tussen- en binnen beleggingscategorieën. Voor ons is ‘mean reversion’ daarbij heel belangrijk. Meanreversion is het op langere termijn terugkeren van koersen naar een gemiddelde van een trend. In onderstaande figuur 2 staat de relatieve performance van Amerikaanse aandelen ten opzichte van de rest van de wereld over de laatste 50 jaar. Hier vallen duidelijk cycli van 5 tot maximaal 10 jaar waar te nemen waarin als de lijn omhoog gaat Amerika beter presteert en vice versa. We zijn in 2016 gestart met het terugbrengen van een grote weging in Amerika omdat de relatieve performance toen al heel lang veel beter was geweest. Deze beslissing pakte voordelig uit voor de portefeuilles, behalve de laatste 4 maanden. De extreem grote outperformance van de VS in de laatste 10 jaar maakt het volgens ons zeer aannemelijk dat deze categorie de volgende 5-10 jaar veel minder gaat presteren. De signalen op zowel de korte (figuur 1) als de lange termijn (figuur 2) bevestigen onze visie om weinig exposure naar Amerika te hebben. Daarentegen hebben wij nu nog hogere verwachtingen van rendementen van de rest van de wereld en daarmee van de portefeuilles.

Verandering hangt in de lucht

Het is een feit in de financiële markten dat perioden van bovengemiddelde performance van bepaalde categorieën uiteindelijk worden opgevolgd door perioden van mindere prestaties. Welke argumenten zien wij voor het draaien van deze trend van de laatste 10 jaar, op korte en langere termijn?

Op dit moment zijn de verwachtingen voor Amerikaanse groei zeer hoog gespannen en voor de RoW heerst onzekerheid. De wereldeconomie is echter zeer geïntegreerd. Renteverschillen, valutakoersen en handel zijn mechanismen om groei meer gelijk over de wereld te verdelen. Wij denken dat de renteverschillen gaan dalen en dat Centrale Banken meer in lijn gaan komen met elkaar. Op het Jackson Hole symposium van vorige week sprak Fed voorzitter Powell al voorzichtiger over renteverhogingen in 2019. De ECB en de Bank of Japan blijven signalen afgeven dat de tijd van extreem lage rente achter ons ligt. Kleinere renteverschillen zullen ervoor zorgen dat valutakoersen meer in balans komen. Wij verwachten ook dat de handelsconflictentussen de VS en de RoW (met uitzondering van China) de komende maanden zullen afnemen. Eerder deze week sloten Amerika en Mexico een “nieuw” handelsakkoord dat zeer positief ontvangen werd.

Als we kijken naar gemiddelde importheffingen dan zien we dat Europa (5,1%) net als Mexico (6,9%) baat heeft bij het doen van een deal met Amerika (3,4%) omdat de verschillen te klein zijn om het conflict te laten escaleren. In bepaalde economische datavan de afgelopen twee weken zien wij de eerste signalen dat de groei weer meer gelijk- geschakeld aan het worden is.

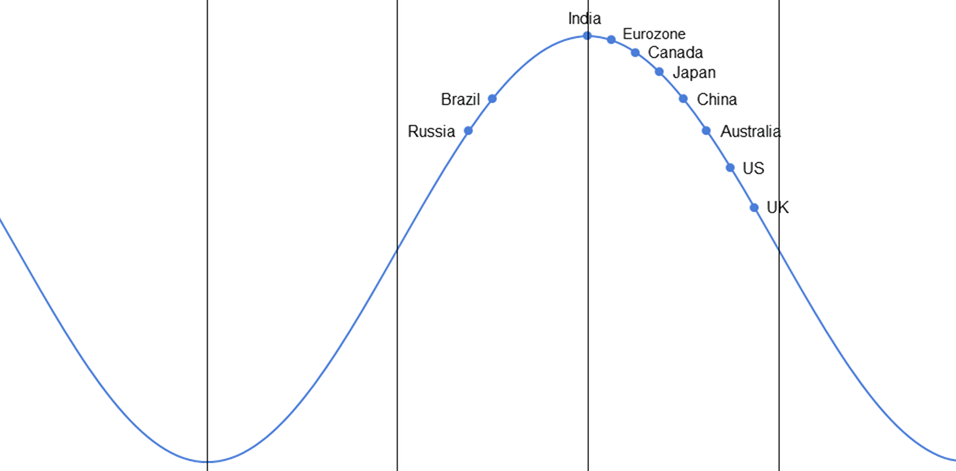

Voor de wat langere termijn zien wij twee argumenten voor het draaien van de relatieve performance. Onderstaande figuur laat zien waar de verschillende regio’s zich bevinden in de economische cyclus. De Verenigde Staten (en Engeland) zijn veel verder in de cyclus dan de rest van de wereld en zullen naar alle waarschijnlijkheid dus eerder in een recessie belanden. Recessies zijn slecht voor aandelen en bijna altijd de reden dat een ‘bull markt’ omslaat in een ‘bear markt’ (periode met een daling van 20% of meer). Op dit moment hebben we binnen onze regioverdeling veruit de meeste aandelen in de Eurozone (geen Engeland) gevolgd door Japan. Emerging Markets aandelen hebben we in maart op tijd verkocht maar beginnen door de correctie sindsdien wel interessanter te worden.

De tweede reden voor een draai is politiek van aard. Op dit moment zien beleggers alleen maar politieke risico’s in de rest van de wereld. Politiek risico is in onze ogen ook aan het toenemen in de VS. In november vinden de mid-term elections voor het Congres plaats. De peilingen wijzen uit dat er een grote kans is dat de Republikeinen hun meer- derheid in het huis van Afgevaardigden gaan verliezen waardoor de plannen van Trump moeilijker zijn door te voeren. Ook komt Trump zelf steeds verder in het nauw door de recente veroordelingen van zijn persoonlijke advocaat Cohen en voormalig campagneleider Manafort. Nu veel vertrouwelingen van de President samenwerken met het Openbaar Ministerie en speciale aanklager Mueller lijkt het een kwestie van tijd voordat er meer belastende informatie naar buiten komt. Dit kan de positie van Trump een stuk moeilijker maken.

Tenslotte

Extreme situaties blijven meestal niet lang bestaan. De keuze om Amerikaanse aandelen in de portefeuilles af te bouwen in de afgelopen twee jaar is tot voor kort juist gebleken. De betere performance van Amerikaanse aandelen de afgelopen 4 maanden is geen reden om onze visie te wijzigen zoals we in deze publicatie hebben uitgelegd. De wereld zit nu in de laatste fase van de economische cyclus. Normaal gesproken presteren aandelen dan heel goed en beweegt het sentiment naar euforie. Op dit moment is er weliswaar euforie rondom Amerikaanse aandelen maar paniek in de rest van de wereld. Omdat we van mening zijn dat de wereldeconomie weer meer gelijkgeschakeld gaat groeien, verwachten we dat het sentiment in de rest van de wereld gaat herstellen, en daarmee de portefeuilles.