Het verloop van de beurzen in het eerste halfjaar vertoont veel gelijkenissen met het eerste halfjaar van 2025. Nu de straat van Hormuz heropent, verwachten we dat dalende energieprijzen leiden tot lagere inflatieverwachtingen. Door de steeds grotere investeringen in AI zien we het tekort aan chips voorlopig niet oplossen. Met name Azië kan hier verder van profiteren. SpaceX is 12 juni online gekomen met een beursnotering maar wij blijven met beide benen op aarde. Vorige week hebben we de portefeuilles iets aangepast om, net als aan het begin van dit jaar, te kunnen profiteren van een brede opmars van aandelen en obligaties in de komende maanden.

Inleiding

In het tweede kwartaal worden de financiële markten gedomineerd door twee ‘bottlenecks’. De sluiting van de straat van Hormuz en het tekort aan chips hebben een grote impact op de koersen van aandelen, obligaties en grondstoffen. Nu het voorlopige vredesakkoord tussen de VS en Iran officieel ondertekend is, lijkt het eerste knelpunt te gaan verdwijnen. Het tweede probleem zal nog wel een tijd spelen omdat algemeen verwacht wordt dat het tekort aan chips nog zeker tot begin 2028 kan aanhouden. In deze publicatie bespreken we de implicaties van de laatste ontwikkelingen in het Midden-Oosten en de technologiesector. Uiteraard kunnen we niet om de spraakmakende beursgang van SpaceX heen en leggen we ook uit welke wijzigingen we vorige week in de portefeuilles hebben gemaakt.

Olieprijs zakt terug

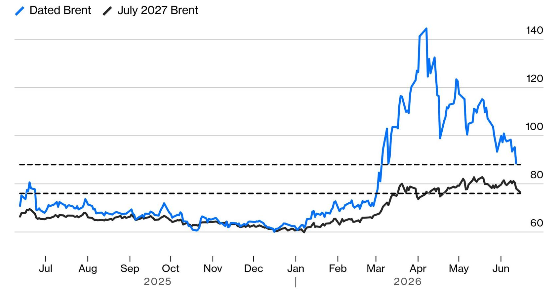

De straat van Hormuz is nu meer dan 3 maanden grotendeels afgesloten voor de scheepvaart. Dit heeft het aanbod van energie ernstig beperkt. Desondanks zijn de prijsstijgingen van olie en gas in onze ogen beperkt gebleven. Hoge prijzen lokken meer en/of ander aanbod uit en leiden tot uitval van de vraag. In de laatste weken begonnen energieprijzen een voorschot te nemen op een heropening van Hormuz en zijn ze gedaald tot het laagste niveau sinds de start van de oorlog. Figuur 1 laat zien dat de Europese olieprijs (Brent, blauw) al snel na de uitbraak van het conflict piekte om daarna geleidelijk terug te zakken (tot inmiddels $78). Ook de verwachte prijs over een jaar (zwart) is verder gedaald tot ongeveer $73. Deze prijzen liggen op het gemiddelde van de laatste 5 jaar. In onze vorige publicatie ‘Tiran’ (17 maart) vergeleken we deze olieprijsschok met de paniek die ontstond na de inval in de Oekraïne. Ook toen piekte de prijs al snel om vervolgens hard terug te vallen.

De aanvankelijke stijging van energieprijzen heeft de inflatieverwachtingen en daarmee de marktrentes voor alle looptijden omhooggestuwd. Dit heeft de rendementen van obligaties de afgelopen maanden tegengehouden (hogere rente = lagere koersen). Het zorgde ook voor angstzweet bij Centrale Banken. Om niet dezelfde fout als in 2022 te maken – toen de rente te laat verhoogd werd – handelen ze nu in onze ogen paniekerig snel. Zo heeft de ECB de rente vorige week verhoogd en gaf de Amerikaanse Centrale Bank gisteravond aan dat de rente later dit jaar omhoog kan gaan. Veel andere Centrale Banken houden de rente onveranderd maar zijn wel zeer alert. Door de daling van energieprijzen in de laatste weken zakken nu de inflatieverwachtingen en zijn obligaties begonnen aan een voorzichtig herstel. Als de energiestromen langs Hormuz de komende weken op stoom komen, kunnen obligaties versneld de weg omhoog vinden. Centrale Banken zullen eerst meer bewijs willen hebben om hun hardere houding te verzachten, maar wij verwachten dat ze over de zomer een meer relaxte houding zullen gaan aannemen.

Chip winsten groeien astronomisch

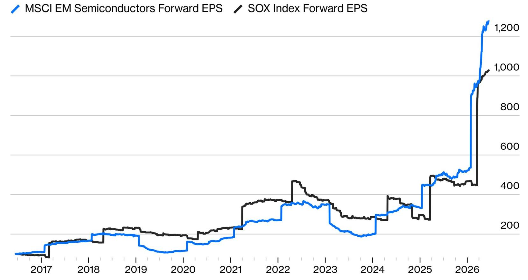

De hoge olieprijs heeft meer impact gehad op inflatie dan op de economische groei. De wereldeconomie is niet zo afhankelijk van olie, maar in deze jaren meer van investeringen in AI. De alsmaar stijgende ‘capex’ van de grote hyperscalers (Amazon, Alphabet, Meta, Microsoft en Oracle) heeft geleid tot een groot tekort aan chips voor datacenters. Door dit tekort zijn de prijzen van chips enorm opgelopen en hierdoor groeien de winsten van bedrijven die chips produceren (semiconductors) astronomisch.

Figuur 2 toont de verwachte winst voor de komende 12 maanden voor de semiconductor sector van Opkomende Landen (EM, blauw) en de VS (SOX, zwart). De explosieve groei in 2026 springt eruit waarbij het opvallend is dat de winsten van bedrijven in EM (met name Azië) nog veel harder stijgen dan in de VS. In de portefeuilles hebben we de JPM Global Emerging Markets ETF als top-pick, met een grote weging in Taiwan & Zuid-Korea met aandelen als TSMC, Samsung en SK Hynix. Deze ETF is dit jaar al 34% gestegen. Belangrijk om te beseffen is dat door de snelle stijging van de winsten de waardering van de EM index na deze performance zelfs lager ligt dan aan het begin jaar.

We zijn in de portefeuilles veel minder belegd in de hyperscalers zelf, omdat het nog maar de vraag is of alle investeringen rendabel blijken. We houden deze bedrijven wel heel scherp in de gaten of de investeringen gaan afvlakken. Dat zou het einde van het chiptekort dichterbij brengen. In dat geval is het waarschijnlijk verstandig om winst te gaan nemen op bedrijven die hun winsten nu zo hard zien toenemen. In onze ogen is het daar nu nog te vroeg voor en dit is de reden dat we vasthouden aan de grote weging in aandelen in de Aziatische AI-infrastructuur. De enorme transfer van geld van Amerika naar Azië geeft bovendien een gigantische impuls aan de economie van de hele regio.

SpaceX gelanceerd

Vorige week vrijdag kende SpaceX, het ruimtebedrijf van Elon Musk, een succesvolle beursintroductie. Omdat dit de grootste IPO (‘Initial Public Offering’) ooit is, werd dit door de hele wereld nauwgezet gevolgd. Na een kleine week handel staat de al koers meer dan 40% hoger dan uitgifteprijs. Hierdoor is de buitensporige waardering van SpaceX verder door de dampkring geschoten richting $2.650mrd. Het bedrijf staat daarmee op de 5de plek van grootste aandelen ter wereld, net boven Amazon. SpaceX zal snel opgenomen worden in de Nasdaq index, maar voorlopig niet in de grote indices die gevolgd worden door de ETF’s die wij in de portefeuilles aanhouden. Wij hebben dus geen SpaceX en we zijn ook niet van plan om dit op korte termijn via een ETF op te nemen. Dat zit zo:

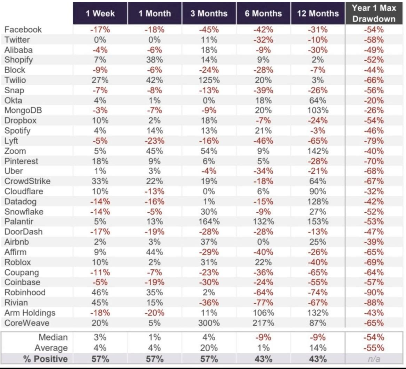

De meeste bedrijven worden door de verkopers en begeleidende zakenbanken naar de beurs gebracht als het beurssentiment goed is. Meestal wordt aanvankelijk slechts een klein deel van de aandelen verkocht terwijl er veel belangstelling is. Doordat kopers eindelijk de gelegenheid krijgen om in een speciaal, privaat bedrijf te kunnen beleggen, zijn zij bovendien bereid een hoge waardering te betalen. Deze combinatie zorgt ervoor dat veel IPO’s wel goede bedrijven zijn maar geen goede belegging op de korte termijn. Figuur 3 laat de performance van een week tot 12 maanden zien van de laatste 30 grote IPO’s. De meest rechter kolom is wat ons betreft de belangrijkste. Alle IPO’s in deze tabel kennen in het eerste jaar een hele grote tussentijdse daling (gemiddeld 55%). In onze ogen kun je dus beter even wachten voordat je dit soort bedrijven voor de lange termijn opneemt in een beleggingsportefeuille. We zeggen hiermee niet dat SpaceX een soort World Online zeepbel is, maar dat voorzichtigheid geboden is.

Wijzigingen in de portefeuilles

Vorige week hebben we een aantal wijzigingen gemaakt in de portefeuilles. Doordat aandelen veel beter presteerden dan obligaties in het tweede kwartaal kregen zij automatisch een groter gewicht in de portefeuilles. Vorige week hebben we de mix van aandelen en obligaties (‘asset allocatie’) teruggebracht richting neutraal. Dat betekent concreet dat we wat winst hebben genomen op aandelen en de opbrengst hebben herbelegd in obligaties waar wij de rest van het jaar veel van verwachten. Omdat we denken dat de inflatie terug zal gaan vallen en de groei wat zal aantrekken in het tweede halfjaar, zijn het voornamelijk obligaties met een iets lagere kredietkwaliteit (maar daardoor hoge rente) die we hebben toegevoegd. Eind juni zullen veel beleggers ook moeten gaan her-balanceren. Volgens zakenbank JP Morgan moet er $165mrd aan aandelen verkocht gaan worden. Dat geld stroomt hoogstwaarschijnlijk direct naar obligaties.

Tenslotte

In onze vorige publicatie stelden we dat beursdalingen op geopolitieke events eigenlijk altijd koopkansen zijn. Dat was dit keer ook weer het geval. Zo lijkt het eerste halfjaar van 2026 sterk op het eerste halfjaar van 2025: een sterke start van het jaar gevolgd door een correctie in maart, met sterk herstel vanaf de bodem begin april. Vorig jaar stegen de koersen verder in de tweede helft van het jaar en er zijn veel redenen om ook optimistisch te zijn voor eenzelfde scenario in 2026.

Geopolitieke spanningen beginnen af te nemen, de wereldeconomie groeit nog steeds op een goed tempo en bedrijfswinsten nemen sterker toe dan verwacht. Nu inflatieverwachtingen omlaaggaan ligt er ruimte voor de rente om te zakken en zo de economie een verdere impuls te geven. Langzaamaan zijn er ook signalen die duiden op een positieve impact van AI op de productiviteit van bedrijven. Zo is de technologiesector niet het enige verhaal voor de komende maanden en beginnen de huidige omstandigheden sterk te lijken op het begin van 2026. In de eerste maanden van dit jaar was er een breed gedragen opmars te zien van aandelen en obligaties. De portefeuilles zijn gepositioneerd om daarvan te profiteren.

We wensen iedereen een fijne zomer toe!

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.