De beurs is verrassend goed begonnen in 2023. Een draai in het zero-covid beleid van China en snel dalende gasprijzen in de Eurozone zijn belangrijke redenen achter de goede start. Waar de economie van de Eurozone en China opveert, gaat het in de Verenigde Staten bergafwaarts. Doordat de portefeuilles (met bovengemiddeld risico) meer belegd zijn buiten de VS hebben we optimaal kunnen profiteren van de aantrekkende stemming op de financiële markten. Met het einde van de rente verhogingen van Centrale Bank in zicht, ziet de toekomst voor beleggers er plotseling zonniger uit.

Inleiding

Het jaar is – tegen de verwachting van bijna iedereen in – heel goed begonnen. De financiële markten hebben in januari een konijn uit de hoge hoed getoverd. Doordat wij, anders dan de consensus, bovengemiddeld risico in de portefeuilles aanhouden hebben we hier optimaal van kunnen profiteren. Daarbij blijkt onze positionering met veel beleggingen buiten de Verenigde Staten de laatste maanden de juiste keuze. In deze eerste publicatie van dit jaar willen we uitleggen waarom januari zo verrassend sterk is en wat dit betekent voor onze visie op de ontwikkeling van de portefeuilles voor de komende maanden.

Jaar van het Konijn

Het nieuwe Chinese jaar (van het Konijn) is gestart op 22 januari. Konijnen zijn in de Chinese cultuur een teken van geluk en puurheid. De laatste maanden zijn voor Chinese beleggingen al een stuk gelukkiger geweest dan de anderhalf jaar ervoor. De Chinese aandelenmarkt piekte in februari 2021 en zette daarna een lange daling in. Redenen waren afnemende stimuleringen van de Centrale Bank (PBOC), problemen in de vastgoedsector, strengere regulering van de tech-sector en dat alles tegen een achtergrond van een onvermurwbaar zero-covid beleid. Hierdoor groeide de Chinese economie ‘slechts’ 3% in 2022, ver onder het officiële target van 5,5%. Op het Coronajaar 2020 na is dit het slechtste groeicijfer sinds de Communisten in 1949 aan de macht kwamen.

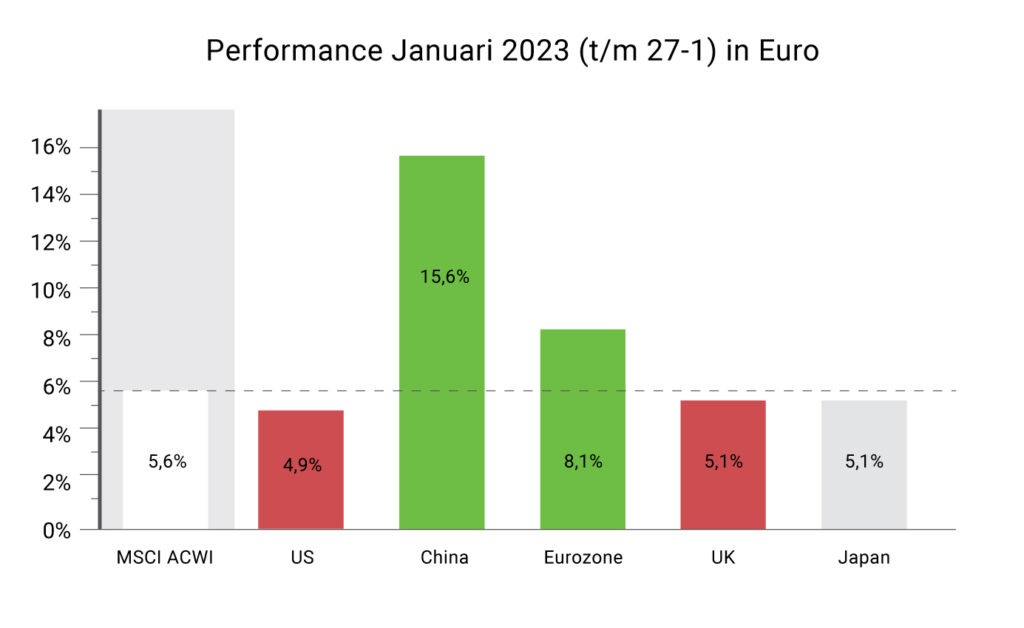

De enorme tegenwind is, vanaf het dieptepunt in oktober vorig jaar, snel gedraaid in een sterke meewind. De PBOC had voor oktober al in meerdere stappen de rente verlaagd en liquiditeit toegevoegd. Deze acties hadden vooral tot doel om de vastgoedsector te stabiliseren. De overheid gaf na de zomer ook te kennen vooralsnog klaar te zijn met de hervormingen in de technologiesector. De laatste, meest belangrijke stap, was het snelle loslaten van de zero-covid politiek eind december vorig jaar. Ingegeven door protesten en de hoge kosten voor de economie werd in korte tijd een draai gemaakt van 180 graden. Die draai kwam vele maanden eerder dan beleggers hadden verwacht en leidt tot een snel herstel van Chinese aandelen (zie figuur 1), de Chinese munt en Chinese bedrijfsobligaties. Door de volledige heropening van de economie is de verwachting voor de groei in 2023 namelijk fors naar boven bijgesteld tot meer dan 5%.

Xi Jinping heeft sinds het partijcongres in oktober ook op geopolitiek gebied het roer omgegooid. Hij heeft inmiddels de banden met vele landen, vriend en vijand, aangehaald om het land uit zijn Covid-isolement te trekken. China is nog steeds een hele belangrijke handelspartner voor het Westen en blijft een essentieel onderdeel van de wereldwijde ‘supply chain’. Ondanks dat er op bepaalde gebieden (semiconductors, biotech) sprake is van de-globalisering, neemt de handel op veel andere gebieden juist toe. De ontwikkelingen in China blijven heel belangrijk voor de rest van de wereld. Het heropenen van de Chinese economie heeft daarom ook belangrijke implicaties voor de vooruitzichten van andere regio’s.

Opleving van de Eurozone

Sinds de inval van de Oekraïne in februari 2022 ziet bijna iedereen alleen maar doemscenario’s voor de Europese economie. De werkelijkheid is dat de Eurozone in 2022 met ongeveer 3,4% is gegroeid, ver boven het gemiddelde van de laatste 20 jaar en meer dan de Verenigde Staten (2,0%). Ondanks dat de Europese economie momenteel vertraagt, denken we dat een recessie vermeden wordt en dat de groei in 2023 hoger (1,0%) gaat uitpakken dan algemeen verwacht (0,5%).

Hoewel voor ons geen verrassing, lijkt bijna de hele wereld verbaasd over de veerkracht van de Europese economie in de afgelopen maanden. De data is veel beter geweest dan algemeen verwacht en in de laatste maanden kruipen indicatoren van de stemming onder consumenten en producenten uit het dal. Zoals we in de toelichting op de 4e kwartaalrapportage in detail hebben uitgelegd, is de belangrijkste reden voor de betere vooruitzichten de sterke daling van de gasprijs. Doordat de huidige voorraden veel groter zijn dan normaal, zal ook de volgende winter geen gastekorten gaan opleveren. De sterke daling van energieprijzen zorgt ook voor een snelle daling van de inflatie in de komende maanden richting de 2%. Helaas zijn er nog onvoldoende signalen dat de kerninflatie (zonder energie- en voedselprijzen) snel gaat dalen waardoor er voor de ECB meer werk te doen is.

Omdat de Eurozone veel handel drijft met China, is de groeiopleving in dat deel van de wereld een extra meewind voor Europa. Het is daarom logisch dat sectoren die veel baat hebben bij een goede Chinese economie (luxe consumentengoederen, auto’s) sterk zijn gestegen. Figuur 1 laat zien dat ook aandelen uit de Eurozone beter hebben gepresteerd in januari dan de wereldindex (MSCI ACWI). We verwachten dat er de komende maanden een meer optimistische wind door Europa zal waaien die de beleggingen in de portefeuilles verder omhoog zullen helpen.

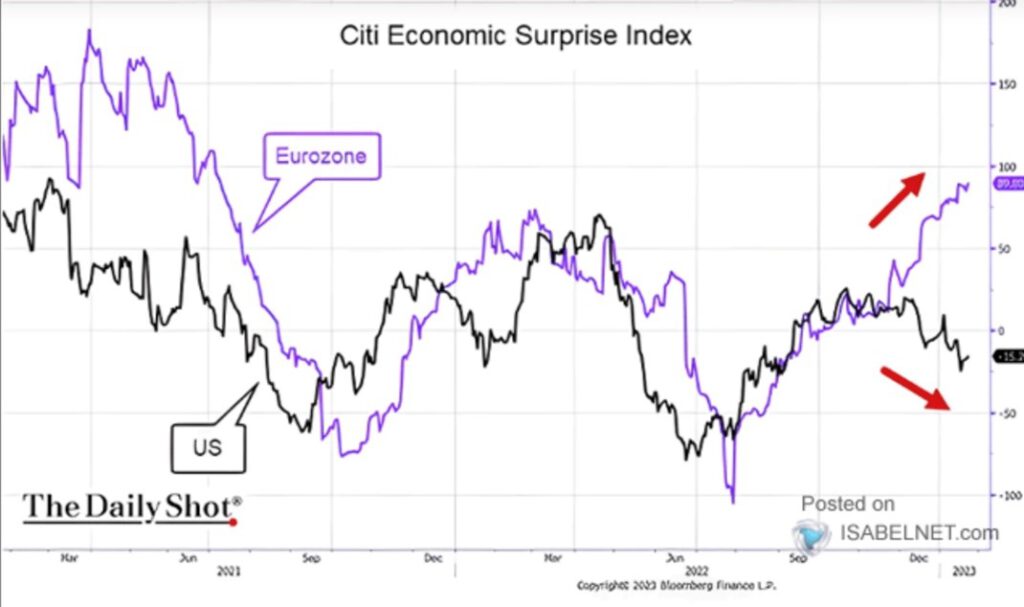

Terwijl de economie van de Eurozone en China een opleving doormaken, zakt de VS juist weg. Dit contrast is goed te zien in figuur 2. De economische data uit de VS (zwart) verrast sinds november in negatieve zin terwijl de data in de Eurozone een positieve surprise (paars) toont. Recente data impliceert dat de kans op een milde recessie dit jaar groter is in de VS dan in Europa. Hoe anders was het beeld een half jaar geleden? Amerika heeft ook minder profijt van de ontwikkelingen in China, omdat de wederzijdse handel (met name export van de VS naar China) een kleiner deel van de economie uitmaakt. Amerikaanse aandelen zijn daarom veel minder sterk hersteld in de laatste maanden dan de aandelen uit de rest van de wereld (zie ook figuur 1). Doordat wij een groot accent hebben naar aandelen buiten de VS, hebben de portefeuilles dus bovenmatig geprofiteerd van de sterke start van het jaar.

Einde van renteverhogingen in zicht

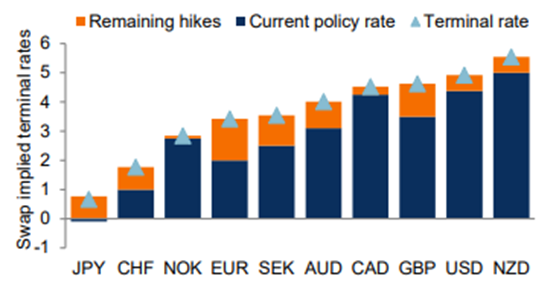

Deze week zal de Amerikaanse Centrale Bank (FED) op woensdag de rente bijna zeker met 0,25% (25bp) verhogen. Op donderdag zullen de Europese Centrale Bank (ECB) en de Bank of England (BoE) volgen met elk 50bp. Door de terugval van groei en inflatie komen we dichtbij het moment dat Centrale Banken klaar zijn met hun renteverhogingen. Onderstaande figuur laat zien hoeveel de verschillende Westerse Centrale Banken al verhoogd hebben (donkerblauw) en hoeveel zij nog moeten verhogen (oranje) om hun eindpunt (terminal rate) te bereiken. Vorige week kondigde de Bank of Canada (CAD in de figuur) een pauze in de verhogingen aan en zij zijn daardoor naar alle waarschijnlijk al op hun terminal rate aangekomen. De Bank of Canada en de FED trekken normaal samen op (zoals de Bundesbank en De Nederlandse bank dat voor de introductie van de Euro ook deden). Doordat de disinflatie op dit moment het sterkst is in Canada en de VS, denken we dat de kans groot is dat de FED gaat pauzeren na de renteverhoging van deze week (USD in de figuur).

Doordat veel Centrale Banken in Europa later zijn begonnen met verhogingen en de kerninflatie hardnekkiger is, denken we dat er voor de ECB (EUR), BoE (GBP) en de Zweedse Centrale Bank (SEK) nog meer werk te doen is. Dit laten de oranje vlakken ook zien. In Europa is alleen de Centrale Bank van Noorwegen (NOK) al gepauzeerd. De Centrale Banken van Emerging Markets zijn bijna allemaal al klaar met renteverhogingen. Met dalende inflatie en een pauzerende FED kunnen Emerging Markets in de komende maande de rente juist weer gaan verlagen en zo de groei stimuleren. Het vooruitzicht van het einde van renteverhogingen heeft er voor gezorgd dat ook obligaties het jaar positief zijn gestart.

Tenslotte

Het jaar is goed begonnen. Dat is geen garantie voor een goed beursjaar maar geeft wel een sterke indicatie. Als januari sterk positieve rendementen geeft is dat namelijk in meer dan 80% de opmaat voor een zeer sterk jaar. ‘As January goes, so goes the year’ luidt een bekende Amerikaanse beurswijsheid. Maar ook vanuit fundamentele analyse krijgen wij duidelijke aanwijzingen die een verder herstel ondersteunen.

De Chinese markt blijft volgens ons ook de komende tijd in een positievere situatie dan de rest van de wereld. Aantrekkende groei, lage inflatie en ruime monetaire politiek vormen de achtergrond voor beleggingen die laag gewaardeerd zijn. Een herrezen China en een herstellend Europa gaan zorgen voor een betere groei van de wereldeconomie in 2023 dan eerder verwacht. Pauzerende Westerse Centrale Banken en stimulerende Centrale Banken in opkomende landen zijn een verdere steun in de rug voor de wereldeconomie. Met portefeuilles die een oververtegenwoordiging hebben in Azië en de Eurozone denken we te kunnen gaan profiteren van een verder herstel op de beurs. Veel beleggers zijn onderbelegd in aandelen en een terugkeer naar een gemiddelde weging kan extra steun aan het herstel geven. Nu hoge rente op obligaties samenvalt met het einde van renteverhogingen, kunnen deze vastrentende waarden ook weer positief bijdragen aan rendementen van gespreide portefeuilles. De vooruitzichten voor beleggers zijn opeens een stuk rooskleuriger dan ze in lange tijd zijn geweest.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.