De laatste dagen zijn alle ogen gericht op Italië. Er ontvouwde zich een sage die leek op het oeroude verhaal van Romulus en Remus. De strijd om de macht escaleerde afgelopen zondag en leidde tot verliezen op de beurzen. De markt vreesde nieuwe verkiezingen waarbij indirect het Euro lidmaatschap van Italië ter discussie zou staan. Gisteravond werd er onverwacht toch een akkoord bereikt over een nieuwe regering. Door de nieuwe politieke situatie in combinatie met de grote belangen die er op het spel staan, is volgens ons de kans klein dat er een ‘Italexit’ komt. Nu het stof is neergedaald, grijpen we de recente koersbewegingen aan om de portefeuilles aan te passen.

Inleiding

Eerder deze week hebben de beurzen harde tikken gekregen door de politieke crisis in Italië. De angst voor een herhaling van de Europese schuldencrisis van 2011 zorgde ervoor dat de koersen van aandelen, obligaties en de euro over een breed front naarbeneden gingen. Vandaag treedt er een flink herstel op doordat er gisteravond onver- wacht een akkoord is bereikt over een nieuwe regering. Zelden hebben beleggers in korte tijd zoveel verschillende hobbels en kuilen moeten nemen als in de eerste 5 maanden van dit jaar. Waar wij tot midden mei bijna alle hindernissen goed hadden weten te omzeilen (zoals beschreven in de vorige publicatie ‘Late lente’) hebben de laatste ontwikkelingen wel een impact gehad op de portefeuilles. Dat komt met name doordat een groot deel van de portefeuilles is belegd in de Eurozone. Tot nu toe dit jaar was dat een groot voor- deel met de flash crash in de VS, de dreigende handelsoorlog tussen de VS en China en de zwakte van Emerging Market beleggingen. Door de gebeurtenissen van de laatste week hebben de portefeuilles een groot deel van het positieve rendement teruggegeven. In deze publicatie beschrijven we allereerst wat er precies gebeurd is en hoe de huidige politieke situatie in Italië er nu uit ziet. Vervolgens geven we onze visie die aanleiding is om wijzigingen te maken in de portefeuilles.

Wat is er gebeurd?

Zondag 4 maart gingen de Italianen naar de stembus voor parlementsverkiezingen. Met een voor Italië historisch lage opkomst van 74% werd het een overwinning voor twee populistische partijen. De links populistische vijfsterrenbeweging (M5S) van Luigi Di Maio werd de grootste partij met 32% van de stemmen gevolgd door de rechts populistische Lega van Matteo Salvini met 17%. Deze laatstgenoemde partij was voor de verkiezingen een lijstverbinding aangegaan met de centrum-rechtse partij Forza Italia (Silvio Berlus- coni) en een kleine, meer extreem rechtse partij. In totaal haalde dit rechtse blok 37% van de stemmen, waarbij de verassing lag in het feit dat Lega groter werd dan Forza Italia. De kiezers stemden duidelijk voor verandering maar deze uitslag maakte coalitie- vorming nagenoeg onmogelijk. Tot begin mei was de Italiaanse aandelenindex (FTSE MIB) de best presterende index van de Eurozone in 2018 met ongeveer +10% en ook Italiaanse obligaties deden het uitstekend. De economie draaide eindelijk goed dus de financiële markten vonden het prima dat een demissionair kabinet de touwtjes in handen had.

Op 9 mei gebeurde er iets dat op voorhand voor onmogelijk werd gehouden. Lega en M5S begonnen verkennende gesprekken om te kijken of zij een meerderheidscoalitie konden vormen. Om dit naar het Nederlandse politieke landschap te vertalen: stel je eens voor dat een linksere versie van de SP zou willen gaan regeren met de PVV. Dat is toch volstrekt ondenkbaar? Niet in Italië waar het politieke landschap al decennia zeer instabiel is. Tot midden mei was er nog steeds weinig aan de hand. Er werd gepraat en erlekten plannen uit die wel de aandacht van de media en de financiële markten trokken. Een vlak inkomstenbelastingtarief van 15%? Gegarandeerde inkomens voor bepaalde bevolkingsgroepen? Verlaging van de pensioenleeftijd? Kortom, populistische plannen die veel geld kosten wat Italië niet heeft. Het is weliswaar de derde economie van Europa maar heeft ook de op twee na hoogste staatsschuld in de wereld van meer dan €2.000 miljard (130% van het Bruto Nationaal Product).

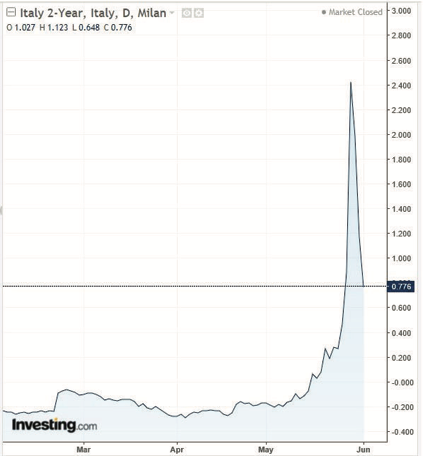

Op woensdag 16 mei kwamen er details naar buiten die duidden op een plotseling sterk anti-Europese houding van deze wonderlijke coalitie. Zo zouden de twee partijen wil- len vragen om kwijtschelding van Italiaanse schuld die de ECB heeft opgekocht de afgelopen jaren en versoepeling eisen van de begrotingsregels van de EU. De markt werd wakker geschud en een vertrek op korte termijn uit de Euro werd ineens als een reëel risico gezien. Beide partijen hadden hun anti-Europese standpunten juist behoorlijk afgezwakt voor de verkiezingen van maart. De rente op staatsobligaties van Italië begon te stijgen, aandelen daalden en de euro verzwakte. Op onderstaande grafiek valt de bijzondere beweging waar te nemen in de rente van de 2-jaars staatsobligatie van Italië. Zelfs na de uitkomst van de verkiezingen bleef de rente op deze obligatie negatief (!). Precies op 16 mei brak de rente door de 0% heen om vervolgens de grootste stijging in 25 jaar te laten zien. Op het hoogste punt op afgelopen dinsdag noteerde deze rente bijna 2,40%. Op dit moment is deze rente alweer gedaald tot onder de 0,80% wat laat zien dat de angst wegebt.

De grote explosie van maandag en dinsdag had te maken met de gebeurtenissen van afgelopen zondagavond. Om te gaan regeren is de goedkeuring van president Sergio Mattarella nodig. Di Maio en Salvini konden het niet eens worden wie van hen premier zou worden dus schoven zij de onbekende, politiek onervaren professor Guiseppe Conte naar voren. Hij diende vervolgens de nominaties van de ministersposten bij de president in. Zondagavond weigerde Mattarella om de nominatie van Paolo Savona, een sterk anti-Europese kandidaat van Lega, goed te keuren als minister van Financiën. Hij was bang dat deze benoeming de deur naar de uitgang van Europa zou open- zetten. De president stelde als alternatief voor om Giancarlo Giorgetti te benoemen, eeninvloedrijke maar meer Euro gematigd lid van Lega. Salvini weigerde dit alternatief en blies daarmee de voorgenomen coalitie op en riep op tot nieuwe verkiezingen. Het vooruitzicht van nieuwe verkiezingen aan het einde van de zomer met deze twee Euro-sceptische partijen die samen op een meerderheid in de peilingen staan, zorgde voor pijnlijke herinner- ingen aan de Europese schuldencrisis van 2011. Di Maio bleek heel vastberaden om zijn belofte om van oppositiepartij naar regeerpartij te gaan waar te maken. Er waren geen andere coalities voor Di Maio mogelijk zodat hij zich tot Salvini bleef wenden. Dat leidde gisteren tot een onverwacht akkoord waarna Conte een nieuwe ministersploeg ging aan- bieden bij Mattarella. De president stemde dit keer, door een andere samenstelling van de nominaties, wel in en zal vandaag om 16.00 uur het kabinet beëdigen.

De nieuwe regering

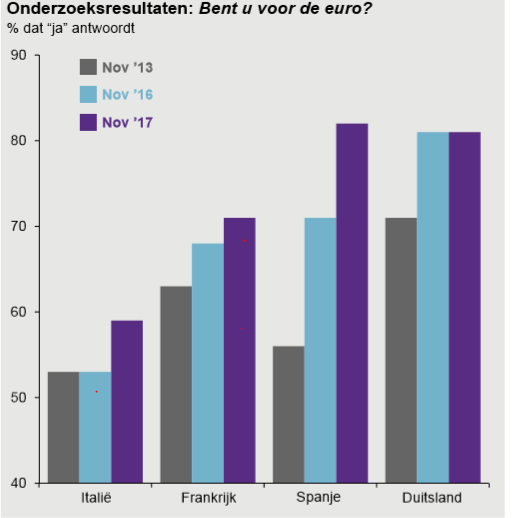

De nieuwe regering zal geleid worden door premier Conte met Di Maio en Salvini als vice-premiers. Di Maio zal bovendien Minister van Arbeid zijn en Salvini Minister van Binnenlandse zaken. Giovanni Tria zal de belangrijke post op Financiën gaan vervullen terwijl de omstreden Savona minister van Europese zaken wordt. Het regeer- akkoord houdt in dat er lagere belastingtarieven komen en dat er meer geld zal worden uitgegeven. Er zal daarom gezocht worden naar meer flexibiliteit vanuit Brussel. Hier zit het spanningsveld voor de coalitie omdat de EU niet teveel water bij de wijn zal willen doen en de Italiaanse grondwet een begrotingsevenwicht eist op de langere termijn. De nieuwe regering zal er dus alles aan doen om te laten zien dat hun plannen uiteindelijk gefinancierd gaan worden door meer economische groei, iets waar een chronisch gebrek aan is in Italië. De nieuwe regering zal ongetwijfeld hervormingen gaan vragen van de Europese Unie en euro-sceptisch te werk gaan. Hoe denken Italianen eigenlijk over de Euro? Als we kijken naar de mening van Italianen over de Euro dan geeft onderstaand plaatje een goed beeld. Italië is weliswaar minder Euro gezind dan bijvoorbeeld Frankrijk, Spanje en Duitsland maar de steun voor de munt was de afgelopen jaren gestegen tot bijna 60% aan het einde van 2017. Als we dieper kijken in de 60% die Euro-lidmaatschap steunt, dan is dat percentage uit te splitsen in 45% die echt zeer pro-Euro zijn en 15% die daar iets gematigder positief tegenover staat. Er is dus in het algemeen geen sterke anti-Euro houding al wil het volk meer ruimte om te groeien.

Onze visie

Italianen zijn emotionele mensen en financiële markten hebben emotioneel gereageerd. Europa en Italië hebben veel te verliezen als Italië besluit de Euro te verlaten. Het Europese project is na de tweede wereldoorlog gestart en de laatste jaren is de Europese Unie in reactie op de crisis van 2011 krachtiger geworden. Italië is een van de oprichters van de EU en Italianen hebben lange tijd juist bescherming gevoeld bij Europa tegen de grillen en corruptie van hun eigen politieke systeem. Zoals hierboven vermeld is een meerder- heid van de Italianen nog steeds voor de Euro. Een vertrek uit de Eurozone zou rampzalig kunnen uitpakken voor het Italiaanse volk omdat spaargeld, beleggingen en pensioenen dramatisch in waarde zouden dalen. De schade die de markten hebben aangericht in de tweede helft van mei zijn dan een luchtig schot voor de boeg. Europa heeft ook veel te verliezen. De ECB en Europese banken hebben veel Italiaanse obligaties op hun balansen. Europese leiders en de ECB zullen daarom een vertrek van Italië proberen te voorkomen. Gezien de positie van Italië en Europa denken wij dat er compromissen gesloten gaan worden. Wij achten de kans heel klein dat Italië uit de Euro zal stappen.

Tenslotte

Tot nu toe heeft iedereen meegehuild met de wolven en zich gericht op het negatieve van de twee populistische winnaars van de Italiaanse verkiezingen. Er zitten echter veel ‘Trumpiaanse’ elementen in hun programma die als economisch positief bestempeld kunnen worden. Deze elementen zouden wel eens het structurele gebrek aan groei kunnen doorbreken. Dit aspect wordt in onze ogen zwaar onderbelicht. Als de focus van de markt verschuift, zit er veel potentieel in Italiaanse beleggingen die op dit moment tot de goedkoopste in de wereld behoren. Nu de dreiging van nieuwe verkiezingen is afgewend, zal volgens ons de angst dat Italië uit de Euro stapt verder wegebben. De koersen van bepaalde beleggingen in de portefeuilles zijn in onze ogen de afgelopen weken te ver doorgeschoten. Het Italiaanse drama dat zich de afgelopen twee weken voltrok, is geen aanleiding om onze visie aan te passen. Daarom zien wij de heftige bewegingen als een kans om een aantal wijzigingen te maken die het herstelpotentieel vergroten. Deze wijzigingen hebben we vanochtend doorgevoerd.