Het nieuwe beursjaar is goed gestart. De benoeming van Warsh als nieuwe Fed president werd goed ontvangen en heeft niet tot onrust geleid op de obligatiemarkt. Op de aandelenmarkt zien wij veel redenen om te denken dat de sterke start van Emerging Markets door gaat zetten. Geopolitieke ontwikkelingen, gesymboliseerd in de ijsbeer, verhogen voor ons het risico van Amerikaanse aandelen. Daarom hebben we een draai gemaakt naar Europese aandelen, waar wij juist verbeteringen zien. Met nog betere spreiding denken wij de rust in de portefeuilles te behouden. …

Inleiding

De portefeuilles bij Valuedge zijn 2026 goed begonnen met positieve maanden voor onze dynamische profielen. Ondanks de goede start waren niet alle delen van de financiële markten stabiel. Beleggers beginnen zich meer zorgen te maken over de grote investeringen in AI en denken hard na wie de winnaars en verliezers worden van kunstmatige intelligentie. Dat zorgt voor rotatie waardoor de beste aandelen van de afgelopen jaren achter blijven. De onvoorspelbare Amerikaanse regering blijft ook zorgen voor verhoogde waakzaamheid onder beleggers.

Al snel in het jaar is er duidelijkheid over twee belangrijke events die wij in onze laatste outlook publicatie ‘Vuurpaard’ bespraken. Trump heeft Kevin Warsh aangekondigd als opvolger van Amerikaanse Centrale Bank (Fed) President Powell en het Amerikaanse hooggerechtshof heeft de importtarieven van Trump als onwettig bestempeld. In deze publicatie bespreken wij de gebeurtenissen van de eerste twee maanden en leggen we uit hoe we de portefeuilles daarop aangepast hebben.

Het land van IJsberen

Net na nieuwjaar was er vuurwerk in Venezuela met de spectaculaire ontvoering van leider Maduro door de VS. Gesteund door dit succes richtte Trump kort daarop zijn pijlen op Groenland. Op zaterdag 17 januari kondigde Trump aan dat hij extra importtarieven zou opleggen aan de EU als hij Groenland niet zou krijgen van Denemarken. De Amerikanen willen duidelijk de invloed in hun regio vergroten. Met een verhit World Economic Forum in Davos voor de boeg, besloten we op 19 januari om een groot deel van de Amerikaanse aandelen in de portefeuilles te verkopen. De opbrengst hielden we tijdelijk aan als cash om rustig af te wachten wat er zou gebeuren. Gelukkig kwam er later die week een akkoord met de EU waardoor extra tarieven van tafel waren. Deze ontwikkelingen laten ons zien dat de Amerikaanse regering steeds onvoorspelbaarder wordt.

Nieuwe Fed president

Na maanden van twijfel kondigde Trump begin februari Kevin Warsh aan als opvolger van Fed President Powell. De termijn van Powell eindigt in mei. De keuze voor Warsh wordt door beleggers gezien als degelijk. Hij staat bekend als een voorstander van een kleinere balans van de Fed en is pragmatisch ten aanzien van het rentebeleid. Hij zou deze baan natuurlijk niet krijgen als hij geen voorstander zou zijn van een lagere rente, maar uit eerdere uitlatingen is op te maken dat hij gematigder is op dat vlak dan andere kandidaten die werden genoemd. De aankondiging van Warsh werd heel rustig ontvangen door de markt en veranderde niets aan het verwachte rentepad van de Fed. Net als aan het begin van het jaar verwachten beleggers twee renteverlagingen van 0,25% in de tweede helft van 2026. Dit bevestigt dat de benoeming van Warsh niet tot onrust heeft geleid.

Rust op de obligatiemarkt is niet alleen belangrijk voor obligaties maar ook voor aandelen. We laten vaak de ViX index zien als angstbarometer van de aandelenbeurs. De obligatiemarkt heeft ook een angstbarometer, MOVE index genaamd. In bovenstaande figuur staat het verloop van de MOVE index sinds maart 2021. De hoge inflatie van 2021/2022 dwong Centrale Banken de rente fors te verhogen wat tot turbulente obligatiemarkten leidden. Sinds de piek van de MOVE index in maart 2023 is er een geleidelijk pad omlaag waarneembaar. Op dit moment is de volatiliteit het laagste in vijf jaar. De stand van deze index is zeer belangrijk omdat het een correlatie heeft van 80% met de aandelenmarkt. Een lage MOVE index duidt op rust en kalmte op de obligatiemarkt en dat werkt positief door naar de economie en aandelenmarkt.

Momentum in Emerging Markets neemt verder toe

Emerging Markets waren vorig jaar de best presterende aandelenregio en zijn dit jaar weer sterk uit de startblokken geschoten. In de eerste twee maanden boekte de Emerging Market ETF in de portefeuilles een rendement (in EUR) van 14%, dat is 12% meer dan de MSCI World index (waar geen EM in zit). Voor ons waren Emerging Market aandelen de top-pick van 2025 en in onze outlook voor 2026 stonden zij opnieuw bovenaan. We hebben jarenlang niet zo veel redenen gehad om optimistisch te zijn over dit segment van de financiële markt. Voor een gedetailleerde uitleg van onze redenen verwijzen we naar de column die we twee dagen geleden op IEXProfs hebben gepubliceerd.

Bovenstaande figuur toont de performance van de Amerikaanse S&P500 index ten opzichte van de MSCI Emerging Markets index over de laatste 10 jaar. Amerikaanse aandelen zijn superieur geweest sinds begin 2018 maar vanaf het tweede kwartaal vorig jaar is er een kentering te zien die duidt op een trendbreuk. Dit past prima in een tijdgeest van afnemende exposure naar Amerikaanse aandelen in beleggingsportefeuilles. We denken dat het momentum in aandelen van Opkomende Landen verder toeneemt en dat zij de rest van dit jaar beter blijven presteren dan Amerikaanse aandelen.

Vooruitzichten voor Europa verbeteren

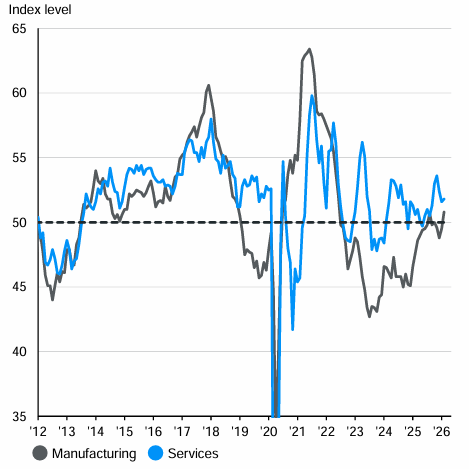

De afgelopen jaren was de economische groei in Europa met ongeveer 1% zeer mager. Het was voor ons reden om weinig te beleggen in Europese aandelen. Na het V-vormige economische herstel dat volgde op de Coronapandemie zorgde de oorlog in de Oekraïne voor een sterke daling van de productiesector (via sterk gestegen energie- en loonkosten). Dit is zichtbaar in onderstaande figuur 3 met de Eurozone inkoopmanagersindices van de diensten- en productiesector. Dit is een leidende indicator voor toekomstige economische groei. Voor het eerst in 4 jaar zien we zowel de productiesector als de dienstensector boven de gestippelde lijn (50). Dit is de grens van toekomstige groei en te verwachten krimp. Hetzelfde beeld is zichtbaar in het Verenigd Koninkrijk. De belangrijkste vereiste voor ons om meer in Europese aandelen te gaan beleggen, is dat de groei verbetert. Nu zowel productie als dienstverlening positieve signalen afgeven, is voor ons aan die eis voldaan.

De positieve draai in Europa heeft ons doen besluiten de aandelenportefeuille verder te verbreden. De opbrengst van de verkoop van Amerikaanse aandelen op 19 januari hebben we vorige week belegd in Europese aandelen. Door deze switch is de blootstelling naar Amerikaanse aandelen met zo’n 40% beduidend lager dan de 62% weging in de wereldwijde aandelenindex (ACWI). Door deze wijziging hebben we ook een onder gemiddelde positie in de US Dollar. Dit sluit aan bij de toenemende onvoorspelbaarheid van het Amerikaanse beleid.

Onzekerheid over tarieven blijft

Na lang beraad kwam vorige week vrijdag de uitspraak van het Amerikaanse Hooggerechtshof over de wettigheid van de importtarieven van Trump. Zoals verwacht heeft het hof de heffingen illegaal verklaard (met een duidelijke 6-3 stemming). Volgens hen heeft Trump zijn bevoegdheden overschreden en ten onrechte een noodwet gebruikt zodat hij het Congres buitenspel kon zetten met het invoeren van deze nieuwe belasting. Trump reageerde woedend en kondigde direct per decreet 10% importtarieven, zich beroepend op een ander wetsartikel dat hij 150 dagen in kan zetten. De volgende dag verhoogde hij dit tot 15%, het maximale tarief onder deze wet. Het 10% tarief is dinsdag van kracht geworden en verwacht wordt dat in de komende dagen dit verhoogd wordt naar 15%. Dit zou iets hoger zijn dan in de oude situatie.

Het hooggerechtshof heeft niets gezegd over het terugbetalen van de illegale heffingen (meer dan USD 150md). Het lijkt erop dat bedrijven, en wellicht consumenten, via rechtszaken betaalde heffingen moeten terug claimen. Een proces dat jaren kan duren. Omdat er op korte termijn weinig verandert aan de geldstromen van de overheid en aan de tarieven zelf, is de impact op de financiële markten gering geweest. Het uitblijven van directe terugbetaling betekent wel dat een extra stimulans voor de economie uitblijft. Trump blijft veel mogelijkheden houden om importheffingen te handhaven waardoor onzekerheid op dit vlak niet snel zal verdwijnen. De nieuwe tarievenstructuur en de onzekerheid over terugbetalingen zijn voor ons een extra reden om minder Amerikaanse aandelen aan te houden.

Tenslotte

In ‘Vuurpaard’ spraken we onze optimistische verwachtingen voor 2026 uit: aantrekkende economische groei, betere aandelenrendementen buiten de VS en rustige obligatiemarkten. Dit is tot nu toe het beeld in de eerste twee maanden van dit jaar. We houden daarom, na de aankoop van Europese aandelen, vast aan iets bovengemiddeld risico in de portefeuilles. Door het toegenomen risico in Amerika vinden we dat we minder beloond worden om Amerikaanse aandelen en dollars aan te houden. Een draai vanuit de VS naar Europa, waar wij juist meer stabiliteit en aantrekkende groei verwachten, is voor ons dus een logische stap. Na deze aanpassingen zijn de portefeuilles nog breder gespreid over de wereld. Wij denken met nog betere spreiding de rust in de portefeuille te behouden.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.