Eind vorige week leidden tweets van Trump tot een gigantische daling van de Turkse Lira. De paniek op de Turkse beurzen had ook zijn weerslag op andere Emerging Markets en Europese beleggingen en daarmee de portefeuilles. Wij zien Turkije als een specifieke, bijzondere situatie en zijn niet bang voor besmetting. We verwachten dat ook deze nieuwe sentimentsschok snel wordt ingelopen. Politieke turbulentie is dit jaar een belangrijke factor die rendementen heeft tegengehouden maar ook de afgelopen weken zien we bevestiging van onze positieve fundamentele visie.

Inleiding

Het derde kwartaal verloopt tot nu toe net als de eerste twee kwartalen van 2018. Een goede openingsmaand wordt gevolgd door een slechte tweede. Een andere over- eenkomst is dat politiek de reden is van de terugval. Na de door ‘Trump Tweets’ ingezette handelsoorlog in het eerste kwartaal volgde de politieke crisis in Italië in het tweede kwartaal. De afgelopen dagen zorgden Amerikaanse sancties voor paniek in Turkije die de positieve rendementen van de maand juli lieten verdwijnen. Allemaal gebeurte- nissen waar – volgens het aloude Turkse gezegde – de tong scherper is dan het zwaard. Spreken en schrijven hebben meer invloed op mensen dan het gebruik van kracht of geweld. In deze publicatie leggen we uit wat er mis is gegaan in Turkije en hoe dat een negatieve impact heeft gehad op de portefeuilles. We sluiten af met onze mening en vooruitzichten.

Wat ging er verkeerd in Turkije?

De Turkse economie is de laatste jaren één van de snelst groeiende economieën ter wereld geweest (zelfs meer dan China en India). Een groot deel van die groei werd gevoed door geld te lenen in Amerikaanse Dollar’s of Euro’s wat vervolgens gebruikt werd voor consumptie en investeringen. Dit leidde tot een zogenaamde ‘twin deficit’: een begrotingstekort van de overheid en een tekort op de lopende rekening van de betalings- balans (handel in goederen en diensten & investeringen). Dat is geen probleem zolang de economie groeit, de inflatie laag blijft en (buitenlandse) investeerders bereid blijven om de groei te financieren. Sinds midden 2016 stijgt de inflatie echter snel, mede door de stijging van de olieprijs (Turkije importeert veel olie). Op dit moment bedraagt de inflatie zo’n 16% op jaarbasis, ruim 3x meer dan de 5% doelstelling van de Turkse Centrale Bank. Normaal gesproken verhoogt een Centrale Bank dan de rente om groei af te remmen en inflatie te beteugelen. De hogere rente maakt dan het aanhouden van Turkse Lira voor buitenlandse investeerders aantrekkelijker. Vreemd genoeg heeft de Turkse Centrale Bank pas twee maanden geleden de rente verhoogd van ongeveer 8% naar 17,75% (ter vergelijking: in de Eurozone is dit 0%). De Centrale Bank is dus veel te laat in actie gekomen terwijl buitenlandse investeerders zich al geruime tijd aan het terugtrekken waren. Deze kapitaalvlucht zorgde ervoor dat de Turkse Lira steeds minder waard werd. Door de zwakkere valuta werd de inflatie nog verder aangewakkerd omdat import duurder werd en dit veroorzaakte een vicieuze cirkel.

Het mismanagement van de Centrale Bank moet gezien worden tegen de achtergrond van de groeiende macht van President Erdogan gedurende de afgelopen jaren. Omdat Erdogan het volk tevreden wil houden met hoge economische groei is hij een fervent tegenstander van hogere rente. Na zijn herverkiezing in juni van dit jaar vormde hij een nieuw ministerie van Financiën en Economie en benoemde zijn schoonzoon als hoofd van dit ministerie. Hij plaatste daarmee zichzelf en zijn politieke denken boven de economie. Dit viel niet in goede aarde bij buitenlandse investeerders en de Lira verzwakte verder.

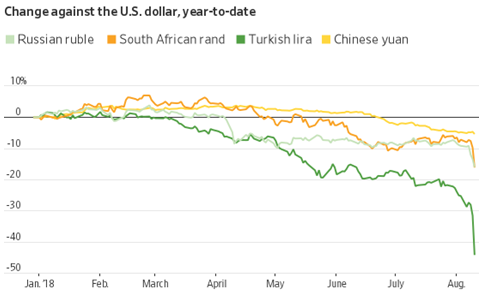

De verslechterende relatie met de VS in augustus zorgde voor de spreekwoordelijke laatste druppel voor de Turkse Lira. Trump stelde sancties in tegen een aantal Turkse beleidsmakers voor het vasthouden van een Amerikaanse pastoor. Erdogan liet duidelijk weten niet te buigen voor sancties en dat viel niet goed bij Trump. Afgelopen vrijdag kondigde de Amerikaanse president per tweet aan dat hij de importheffingen op Turks staal en aluminium verdubbelde. De grote daling van de Lira had immers de 25% initiële heffing compleet geabsorbeerd. Het resultaat was volledige paniek op de Turkse financiële markten dat uitmondde in een verdere 20% daling van de Turkse Lira naar een historisch dieptepunt. Op dit moment staat de Turkse Lira bijna 50% lager sinds het begin van dit jaar (zie figuur 1 hierboven). Dit is een ongekend grote daling in zo’n korte tijd. Beleggers hebben het vertrouwen totaal verloren dat Turkije haar problemen het hoofd kan bieden en zijn bang dat de negatieve spiraal niet te doorbreken is.

Angst voor besmetting

Turkije is een groot land met 82 miljoen inwoners maar de economie is relatief klein. Op dit moment heeft het de 17e economie van de wereld (ter illustratie: Nederland staat op plaats 18). Turkije valt onder de zogenaamde Emerging Markets (EM) en deTurkse aandelen- en obligatiemarkten hebben slechts een beperkte weging in de wereldindex (<0,5%). Hoe kan het dat de gebeurtenissen in Turkije hebben geleid tot een daling van veel beleggingen wereldwijd? Het antwoord is: angst voor besmetting.

In maart dit jaar reduceerden we exposure naar Emerging Markets fors in de porte- feuilles. Dit was toen tegen de heersende mening in. De redenen hebben we uitgelegd in de publicatie ‘To trade or not to trade’ van 14 maart. Vanaf dat moment hebben EM beleggingen slecht gepresteerd (zoals ook blijkt uit figuur 1). In dit negatieve klimaat voor Emerging Markets vallen de gebeurtenissen in Turkije uiteraard slecht. Beleggers zijn bezorgd dat ook andere landen last kunnen krijgen van de Turkse ziekte. Landen die grote twin deficits hebben, zijn inderdaad kwetsbaar. Een goed voorbeeld is een land als Argentinië waar de rente maandag verhoogd is tot 45% (!!) en waar het IMF recent steun heeft moeten verlenen. Wij delen de zorg niet voor Emerging Markets als groep, omdat gemiddeld genomen er in deze landen sprake is van een relatief gezonde betalings- balans, een lage inflatie en een lage staatsschuld. Ook hebben deze landen weinig schuld in de private sector (bedrijven en huishoudens) in tegenstelling tot Turkije waar dit juist het grote probleem is. Turkije is in onze ogen dus een speciale situatie die veel goedeEmerging Market beleggingen nu historisch goedkoop heeft gemaakt.

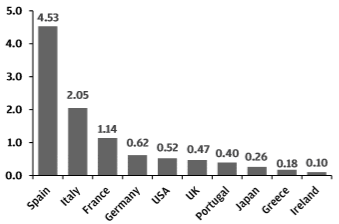

Ook Europese banken (en daarmee de Euro en andere Europese beleggingen) daalden de afgelopen dagen uit angst dat Turkije de groei in de Eurozone zal schaden. De hoge schulden van Turkse bedrijven en huishoudens in Euro’s en Dollar’s zijn nu nog hoger geworden door de daling van de Turkse Lira. De kans op wanbetaling is daardoor toegenomen. Wat Europese banken hebben uitstaan naar Turkije is redelijk gelimiteerd zoals figuur 2 hierboven laat zien. Alleen Spanje valt echt op waarbij met name de Spaanse Bank BBVA een aanzienlijke hoeveelheid leningen heeft uitstaan. Doordat alle banken de laatste jaren hun kapitaal fors hebben verhoogd zijn deze getallen goed beheersbaar en is het risico op besmetting van de Europese economie via banken klein. Bedenk ook dat als wanbetalingen van de private sector omhoog gaan het natuurlijk niet zo is dat deze schulden ineens allemaal naar nul moeten worden afgeschreven. Bovendien zal ook de Turkse overheid bijspringen want de staatsschuld van Turkije is laag (30% van het BNP).

Tenslotte

Gisteren heeft de Turkse centrale bank de eerste stappen gezet om de problemen het hoofd te bieden. Door de ernst van de situatie is het onvermijdelijk dat er op korte termijn meer gaat volgen. In onze ogen zijn de omstandigheden in Turkije specifiek en bijzonder en niet te vergelijken met het complete Emerging Market universum. Beleggers zijn in paniek en hebben de handdoek gegooid op met name beleggingen uit Opkomende Landen en banken in de Eurozone. Dat zijn geen momenten om te verkopen maar om met kopers-ogen te kijken naar beleggingen die zeer goedkoop zijn geworden en veel herstelpotentieel bieden. Zo worden banken uit de Eurozone 30-35% lager gewaardeerd dan hun boekwaarde en handelen ze op de helft van de waardering van Amerikaanse banken.

Dit jaar is door de daling van Emerging Market beleggingen de risicobereidheid fors gedaald. We staan inmiddels in de buurt van de start van de paniekzone, ver verwijderd van de euforie die we misschien in Nederland voelen door de economische voorspoed. In onze laatste kwartaalrapportage hebben we becijferd in welke mate de politieke turbulentie rendement heeft gekost dit jaar. De scherpte van de tong heeft ervoor gezorgd dat gespreide portefeuilles zeker zo’n 3-6% lager staan dan je op grond van deeconomische ontwikkelingen (die uiteindelijk altijd leidend zijn) had mogen verwachten.

Onze huidige strategie en positionering is gebaseerd op 4 pijlers namelijk: hoge wereldwijde economische groei, langzaam oplopende rente en inflatie (goed voor banken), Centrale Banken die geleidelijk de stimulus zullen terugdraaien en de winst- gevendheid van bedrijven die doorgroeit. Ook de afgelopen weken krijgen we hiervan de bevestiging waarbij de winstontwikkeling van bedrijven in het tweede kwartaal enorm sterk en veel beter dan verwacht was. We hebben vaker geschreven dat sentiments- schokken eigenlijk altijd snel ingelopen worden (zoals dit jaar maar ook na bijvoorbeeld de Brexit). Vanochtend treedt er al breed herstel op geleid door een 5% stijging van de Lira. Aangezien wij geen angst hebben voor besmetting door Turkije en overtuigd zijn van de 4 pijlers onder onze positionering, is het aannemelijk dat we de recentekoersbewegingen op korte termijn als een kans zullen aangrijpen.