Donald Trump is begonnen aan zijn tweede termijn als president van de VS. Veel van zijn beloften zijn conflicterend en voor de inlossing ervan zal hij de financiële markten te vriend moeten houden. Zeer tegen zijn zin in is de rente en de Amerikaanse dollar de afgelopen maanden opgelopen. Vooralsnog is hij terughoudend op gebied van handelstarieven die de markten het meest kunnen beroeren. Wij denken dat Trump deze tarieven niet alleen als onderhandelingstactiek gebruikt maar dat hij deze ziet als inkomstenbron. Een handelsoorlog blijft dus een reële dreiging. We blijven licht onderwogen in risico en wachten de ontwikkelingen rustig af.

Inleiding

Afgelopen maandag 20 januari is Donald Trump geïnaugureerd als 47e president van de VS. Deze dag was het toevallig ook ‘Blue Monday’, de meest depressieve dag van het jaar. Voor tegenstanders van Trump zal deze maandag extra donker zijn geweest. Voor aanhangers is de start van zijn ambtstermijn juist een boost voor hun vertrouwen in de toekomst.

De financiële markten zijn al een aantal weken bezig om zich voor te bereiden op Trump’s nieuwe beleid. Sinds maandag zijn de getekende ‘executive orders’ meer symbolisch van aard geweest zoals bijvoorbeeld het vertrek uit het klimaatakkoord van Parijs en de World Health Organization. Trump is tot nu toe terughoudend geweest met het onderwerp dat bovenaan zijn agenda staat en de meeste impact op de financiële markten heeft: handelstarieven. Daarom zijn de koersen op de financiële markten de laatste maand weinig verschoven (per saldo iets omhoog). In deze publicatie bespreken we de belangrijkste speerpunten van het nieuwe beleid van Trump en blikken we vooruit op de aankomende verkiezingen in Duitsland.

Conflicterende agenda

De eerste 100 dagen van een nieuwe president geven altijd veel duidelijkheid over het voorgenomen beleid in zijn 4-jarig ambtstermijn. Persconferenties en uitspraken van de nieuwe President krijgen in deze periode om die reden extra veel aandacht in de (financiële) pers. Omdat er tot dusver weinig details bekend zijn gemaakt, zijn de bewegingen op de beurzen beperkt geweest. Beleggers denken vooralsnog dat Trump extremen zal vermijden en een balans zal zoeken tussen conflicterende plannen. Meer economische groei in eigen land door belastingverlagingen en deregulering past moeilijk bij zijn belofte om de inflatie, rente en US Dollar omlaag te brengen. Het beperken van immigratie en invoeren van handelstarieven hebben ook een averechtse werking op inflatie (hoger) en groei (lager).

Trump erft een sterke economie met een groot begrotingstekort en hoge staatsschuld. Zijn intentie om die economie nog sterker te maken heeft mede geleid tot een oplopende rente. Een krachtige economie hoeft niet fiscaal gestimuleerd te worden, zoals nu het plan is. Juist vanwege de kans op oververhitting van de economie schroefde de Amerikaanse Centrale Bank (Fed) in december het aantal verwachte renteverlagingen voor 2025 al terug. De markt gaat er inmiddels van uit dat de Fed in het eerste half jaar van 2025 ‘on hold’ is. Door de toegenomen onzekerheid over de hoogte van de staatsschuld eisen beleggers nu ook een hogere compensatie (‘term premium’) voor het aanhouden van obligaties met een langere looptijd. Kortom, de lange rente is meer opgelopen dan de korte rente.

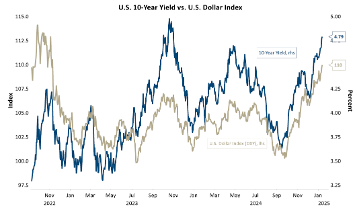

Figuur 1 toont het verloop van de Amerikaanse 10-jaars rente (blauwe lijn – rechterschaal). Het is duidelijk te zien dat dat deze rente vanaf september, het moment dat de Fed voor het eerst de rente verlaagde, niet langer meer daalt maar sterk begint te stijgen. De beweging van 3,6% naar 4,8% is inmiddels iets afgekoeld tot 4,64%. Ook in andere Westerse Landen is de lange rente gestegen. De grijze lijn, de US Dollar index (= US Dollar tegenover Euro, Japanse Yen, Britse Pond, Canadese Dollar, Zwitserse Franc en Zweedse Kroon – linker schaal), gaat daarbij hand in hand met de blauwe lijn. Deze Dollar index was sinds september met bijna 10% gestegen. Met de afkoeling van de rente in de afgelopen week is ook de US Dollar wat teruggekomen. Trump zal de stijging van de rente en US Dollar met argusogen bekeken hebben en deze bewegingen mee laten wegen bij de implementatie van zijn plannen.

In onze publicaties van 2024 hebben we uitgelegd waarom we wegblijven bij staatsobligaties met langere looptijden en positief gepositioneerd zitten in de US Dollar. Nu bijna alle Westerse overheden fiscaal stimuleren, verslechteren de financiën en dat drijft de lange rente op (hogere rente = lagere obligatiekoersen). Omdat veel Centrale Banken buiten de VS de beleidsrente aan het verlagen zijn, blijft de korte rente relatief stabiel. Gevolg is dat de rentecurve (verschil tussen korte rente en lange rente) niet langer invers is. Vorig jaar zijn de curves van bijna alle landen weer normaal geworden en ligt de korte rente weer onder de lange rente. Door de duidelijke keuze in onze obligatieportefeuilles om relatief korte looptijden aan te houden, hebben we sinds september maar beperkt last gehad van de stijgende lange rente. De sterkere US Dollar heeft de portefeuilles juist geholpen.

Importtarieven als inkomstenbron

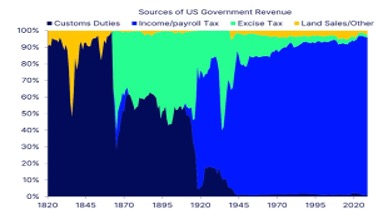

De binnenlandse agenda van Trump kost veel geld. Het hoge begrotingstekort (2024: 6,5%) zet een rem op verdere belastingverlagingen en andere maatregelen waar hij de knip voor moet trekken. Extra inkomsten en/of lagere uitgaven zijn dus noodzakelijk. Aan de kostenkant heeft Elon Musk met het nieuwe Department of Government Efficiency (DOGE) de taak gekregen fors te gaan snijden in de overheidsuitgaven. Omdat veel uitgaven min of meer vast staan, zal dit voordeel in onze ogen op korte termijn beperkt blijven. Trump heeft dus extra inkomstenbronnen nodig voor zijn plannen en (fors) hogere handelstarieven kunnen daar goed bij helpen. Wij zien de dreiging van Trump voor hogere tarieven daarom niet alleen als een onderhandelingstactiek om deals te doen.

Recent tweette Trump bovenstaande figuur met daaraan toegevoegd: ‘Tariffs will pay off our debt and MAKE AMERICA WEALTHY AGAIN’. Dit laat duidelijk zien dat hij tarieven ziet als een bron van inkomsten. De enorme daling van ‘custom duties’ (importtarieven) als percentage van de inkomsten van de overheid sinds einde 19e eeuw is hem een doorn in het oog. Met 10-20% extra importtarieven voor de belangrijkste handelspartners (Eurozone, Mexico, China, Canada) zou hij honderden miljarden op kunnen halen. Hij beloofde in januari al een ‘External Revenue Service’ op te gaan zetten. Op dit moment prijzen de financiële markten voor de genoemde landen ongeveer 5-10% hogere tarieven in. Als deze tarieven een stuk hoger gaan uitvallen dan dat zal dat een negatieve impact hebben op aandelenbeurzen uit deze landen en het algehele marktsentiment (via lagere groei en hogere inflatie). Sinds maandag is er alleen maar officieel bekend gemaakt dat er door de nieuwe regering een onderzoek naar handel wordt gedaan dat in de komende weken afgerond moet zijn. Trump heeft in interviews echter aangegeven dat hogere tarieven op de import uit Mexico, Canada en China vanaf 1 februari van kracht kunnen zijn. De markten rekenen nu op een geleidelijke invoering daarvan, iets dat door leden van zijn team naar buiten werd gebracht.

Duitsland slaat ook rechtsaf

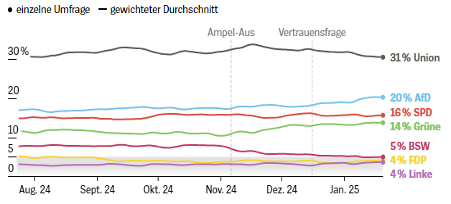

Op 23 februari vinden er vervroegde verkiezingen in Duitsland plaats. Aangezien Duitsland de grootste economie van de Eurozone heeft, is de uitkomt belangrijk voor beleggers. In de peilingen (zie figuur 3) staat het CDU/CSU al maanden ver voor op de andere partijen. Een coalitie geleid door Friedrich Merz van het CDU zou een ruk naar rechts zijn ten opzichte van de vorige coalitie van SPD, Groenen en FDP. Die coalitie klapte toen Bondskanselier Scholz van de SPD zijn minister van Financiën van de FDP wegstuurde, omdat hij niet meer geld wilde uittrekken om de kwakkelende Duitse economie te stimuleren.

Duitsland kent een in de grondwet verankerde rem op de staatsschuld (‘Schuldenbremse’). Dit betekent dat het lastig is voor Duitsland om fiscaal te stimuleren met een groter begrotingstekort. Ondanks dat Duitsland, in navolging van de andere landen uit de EU, rechtsaf slaat zal het niet automatisch betekenen dat er meer geld komt om de Duitse industrie te hulp te schieten. Speerpunten van het CDU zijn minder immigratie en lagere belastingen. De Europese economie moddert al een tijd voort, dus een nieuwe Duitse regering die wel meer zou gaan uitgeven zou een welkome impuls zijn, zeker tegen een achtergrond van dreigende hogere Amerikaanse handelstarieven. Totdat we meer zicht hebben op aantrekkende groei in de EU laten we Europese aandelen links liggen.

Tenslotte

Trump noemde de dag van zijn inauguratie ‘Bevrijdingsdag’. Een nieuwe Gouden Eeuw gloort in de VS nu hij het roer weer heeft overgenomen. In het Midden-Oosten zal er zeker een gevoel van bevrijding zijn geweest na het ingaan van de wapenstilstand tussen Israël en Hamas. Trump heeft een doorslaggevende rol gespeeld om de oorlog tussen Hamas en Israël te beëindigen. Zijn wens om ook de oorlog in de Oekraïne te stoppen zal moeilijker te bereiken zijn. Er wordt volop gevochten en de contouren voor een wapenstilstand zijn minder zichtbaar dan in het Midden-Oosten. Een staakt-het-vuren tussen Rusland en Oekraïne zou veel effect kunnen hebben op de financiële markten door hoger aanbod van olie en gas. Een resolutie zou vooral een grote positieve impact op Europa hebben, net als meer stimuleringen van een nieuwe Duitse regering. Ondanks dat hogere handelstarieven tot dusver zijn uitgebleven, blijft een handelsoorlog wat ons betreft een reële dreiging. Meer nog dan het terugdringen van handelstekorten lijkt Trump dit middel vooral te zien als een inkomstenbron. Mochten er brede tarieven worden aangekondigd dan zal bijna geen land daar immuun voor zijn. Tot nu toe heeft de hond geblaft, maar niet gebeten. Bijt hij wel, dan zal de markt ook snel zijn tanden laten zien en duidelijk maken dat acties onwenselijke consequenties zullen hebben. Het wordt dus behoedzaam manoeuvreren voor Trump om zijn beloften waar te kunnen maken. Net als veel mensen die vanaf Blue Monday hun goede voornemens laten verwateren. We hebben de portefeuilles ingericht voor de onzekerheid die de start van Trump’s ambtstermijn met zich meebrengt en wachten de ontwikkelingen rustig af.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.