De maanden februari en maart hebben wat lucht geblazen uit de sterke jaarstart. Een jaar na de invasie van de Oekraïne was er duidelijk sprake van een ‘koude oorlog’ tussen de VS en China. Waar in februari de rente hard opliep door een sterke economie daalde deze rente nog harder in maart toen een aantal banken omvielen. Wij zien meer verschillen dan overeenkomsten met de bankencrisis van 2008. De recente onrust zou wel eens positief kunnen uitwerken voor de wat langere termijn omdat Centrale Banken nu ondersteunend te werk gaan. Deze draai kan reden zijn om de portefeuilles in de komende periode iets aan te passen.

Inleiding

De bliksemstart van de portefeuilles in de maand januari heeft geen vervolg gekregen in de rest van het eerste kwartaal. In februari zorgde sterke economische data voor een hernieuwde rentestijging (= lagere obligatiekoersen). Ook liepen spanningen tussen de VS en China op, waardoor met name sterk gestegen Chinese aandelen behoorlijk terugvielen. In maart ontstond er onrust in de bankensector die zorgde voor een brede daling van het sentiment. Door deze elkaar snel opvolgende negatieve gebeurtenissen is meer dan de helft van de sterke performance van januari ingeleverd. In deze publicatie leggen we uit wat er precies gebeurd is en of dit onze visie en positionering van de portefeuilles verandert.

Spionageballon

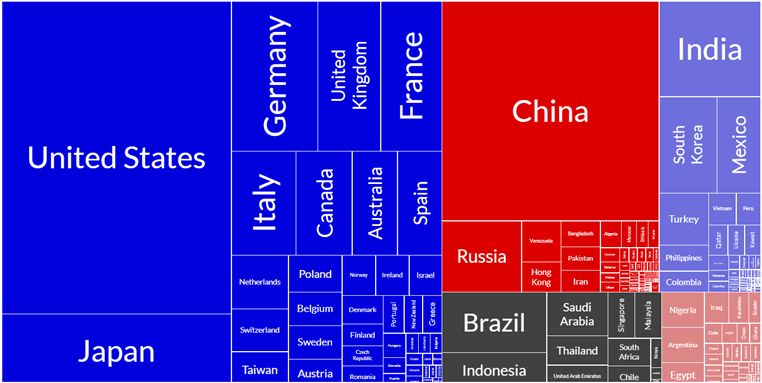

Begin februari vloog er een Chinese spionageballon over de VS. Na een aantal dagen haalden de Amerikanen de ballon boven zee neer. Het deed denken aan het script van het liedje ‘99 Luftballons’ van Nena, een anti-oorlog lied uit begin jaren tachtig. Dit ballon incident zorgde voor extra spanningen tussen de VS en China. De laatste jaren lijkt er steeds meer een koude oorlog te zijn tussen de VS en zijn bondgenoten aan de ene kant, en China en Rusland met een aantal zielsverwanten aan de andere kant. Een verdere afkoeling van de relatie kan met name voor China zware gevolgen hebben. Figuur 1 laat zien dat het rode blok economisch veel kleiner is dan het blauwe blok. China is daarom nog steeds erg afhankelijk van het blauwe blok en zal daarom in onze ogen voorlopig voorzichtig bewegen. Het weinig opzienbarende bezoek van Xi Jinping aan Poetin van de afgelopen dagen bevestigt dit. Xi wil vooral gezien worden als neutrale vredesstichter, wil de banden met Moskou goed houden maar wil niet gezien worden als “too close” met Moskou. Hoewel Rusland economisch steeds afhankelijker wordt van China, laat het uitblijven van grote deals tussen Rusland en China volgens ons zien dat China niet zonder het Westen kan. Dit neemt niet weg dat, ondanks de sterke heropening van de Chinese economie sinds het begin van dit jaar, de Chinese aandelen door de opgelopen spanningen een groot deel van hun winst van januari hebben opgegeven in februari. Als in de komende maanden een toenemende koude oorlog zwaarder blijkt te wegen dan een sterke opleving van de Chinese economie, kan dat voor ons reden zijn de overweging naar Chinese aandelen te reduceren.

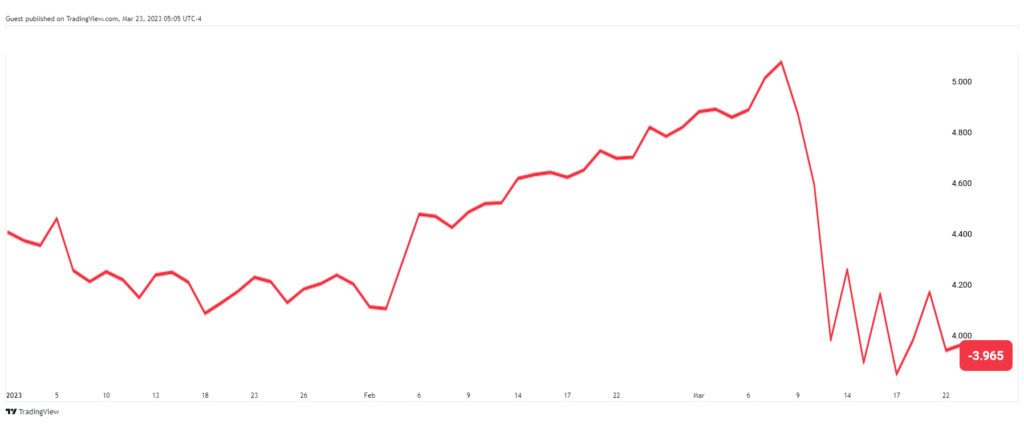

In februari zagen we een duidelijke verbetering van de wereldeconomie terwijl inflatie langzamer afkoelt dan eerder gedacht. De prognoses voor de groei van de wereldeconomie voor het eerste kwartaal zijn inmiddels met 1% naar boven bijgesteld. Dit zorgde ervoor dat de rente opliep. Meest zichtbaar is dit in de Amerikaanse 2-jaars rente, die sterk gekoppeld is aan het rentebeleid van de Amerikaanse Centrale Bank (Fed). Figuur 3 laat zien dat deze rente bijna 1% steeg in februari. Hierdoor ging de wereldwijde obligatie-index van een plus in januari naar een min eind februari. Waar wij verwachtten dat de economie zou doormodderen in 2023 verraste de sterke data ons ook positief. Maar toen kwam maart….

Omvallende banken

Krappere monetaire politiek van Centrale Banken in de laatste 12 maanden is lastig voor veel bedrijven, maar banken werden gezien als een sector die juist profiteert van hogere rente vanwege een stijgende marge. Bovendien werd de bankensector – 15 jaar na de Grote Financiële Crisis – door beleggers gezien als een veilige sector met sterke balansen en goed toezicht. De schrik was daarom groot op vrijdag 10 maart toen duidelijk werd dat Sillicon Valley Bank (SVB) failliet ging. Ondanks dat het de 16e grootste bank in de VS was, is het de op één na grootste bankfaillissement in de geschiedenis van de VS. SVB was een unieke regionale bank die met name start-ups in Californië als klant had. De snelle opkomst van de tech-sector in de laatste 10 jaar had veel lucht geblazen in deze bank. Waar in de jaren van extreem lage rente er heel veel geld beschikbaar was voor start-up bedrijven, zorgden de agressieve renteverhogingen van de Fed er voor dat hier als eerste de financiering opdroogde. Hierdoor zagen de klanten van SVB zich genoodzaakt het vele geld dat zij gestald hadden bij de bank te gebruiken voor de bedrijfsvoering. Om liquiditeit vrij te maken moest SVB bezittingen (met name staatsobligaties) met verlies verkopen. De obligaties in de portefeuille waren enorm in waarde gedaald door de stijging van de rente. Het bericht dat SVB extra eigen vermogen nodig had om de grote verliezen te compenseren, veroorzaakte een bank-run (= massale uittocht van klanten) en dat betekende het einde van SVB.

In het weekend van 11 maart viel er nog een andere kleinere bank ten prooi aan klanten die tegoeden opeisten. Signature Bank was ook een bank die veel zaken deed met bedrijven die de laatste jaren de wind vol mee hadden (met name crypto gerelateerde bedrijven). Toen ook deze bank gered moest worden, kondigde de Amerikaanse overheid en Centrale Bank direct grote maatregelen aan om besmetting op andere banken te voorkomen. In de dagen voor de val van SVB was namelijk ook de kleine cryptobank Silvergate Capital omgevallen. In eerste instantie had de markt niet veel aandacht voor het omvallen van deze kleine bank, maar met het vallen van drie banken in één week, ontstond er het gevaar van twijfel aan het hele (regionale) banken systeem. Met de lessen van de Grote Financiële Crisis nog vers in het geheugen wisten de toezichthouders dat snelle en grote actie noodzakelijk was. Zo garandeerde de Amerikaanse overheid onmiddellijk de tegoeden van alle rekeninghouders en voegde de Centrale Bank meteen heel veel liquiditeit toe om banken door te laten draaien.

De aandacht verlegde zich vorige week naar Credit Suisse (CS) in Europa. Waar de problemen in de VS zich spitsten op kleinere banken met losser toezicht, is Credit Suisse aangemerkt als een wereldwijde systeembank. Deze Zwitserse grootmacht werd 166 jaar geleden opgericht en heeft de afgelopen decennia vele uitdagingen uitstekend weerstaan. De laatste jaren worden echter gekenmerkt door problemen veroorzaakt door schandalen, mismanagement en grote verliezen. Op 9 maart moest Credit Suisse bekend maken dat de Amerikaanse toezichthouder vragen had over de jaarrekening, waardoor publicatie wat vertraging zou oplopen. Toen een paar dagen daarna de grootste aandeelhouder aangaf geen geld meer in CS te willen steken, belandde de koers van het aandeel in een vrije val. Afgelopen zondag werd bekend dat een andere Zwitserse grootmacht, de Union Bank of Switzerland (UBS), onder druk van de Zwitserse overheid, Credit Suisse overneemt. Zo heeft de onrust in de Amerikaanse regionale bankensector de ondergang van CS bespoedigd.

Centrale Banken schieten te hulp…

Hoewel meerdere slachtoffers in korte tijd de indruk wekken dat we in een nieuwe grote bankencrisis zijn beland, denken we dat we hier toch met speciale gevallen te maken hebben. Wat alle banken in de sector wel gemeen hebben is dat zij (staats)obligaties bezitten die door de dalingen van 2022 minder waard zijn geworden. Dat hoeft geen probleem te zijn omdat zij, als zij de obligaties tot hun einddatum houden, gewoon de volledige hoofdsom terugkrijgen. Nu (gedwongen) verkopen levert wel verliezen op. Het potentiële probleem dat banken nu hebben is dus een liquiditeitsprobleem. In 2008 was er sprake van een solvabiliteitsprobleem (veel te weinig eigen vermogen): de banken realiseerden grote verliezen op voornamelijk Amerikaanse hypotheekleningen die de huizenbezitters niet konden betalen en de onroerend goed markt in een neerwaartse spiraal bracht.

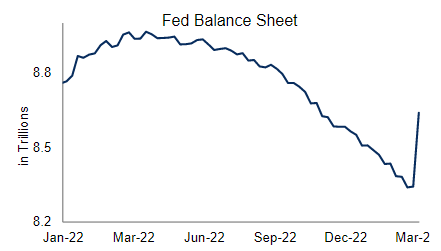

Om de inflatie omlaag te brengen zijn de Centrale Banken de afgelopen 12 maanden gestopt met het kopen van obligaties en hebben zij de officiële rente verhoogd. Beide acties halen liquiditeit uit het systeem. Om een potentieel liquiditeitsprobleem voor te zijn en om de sector goed te laten functioneren zijn wereldwijd de geldkranen nu weer vol opengezet. In de afgelopen dagen hebben de 5 grootste Centrale Banken van de wereld faciliteiten geopend zodat banken dagelijks extra geld kunnen opnemen. Zo wordt proactief de veiligheid van het mondiale bankensysteem versterkt. Deze liquiditeitsinjectie heeft een groot effect op de balansen van Centrale Banken. In bovenstaande figuur valt te zien dat de recente acties van de Fed bijna een half jaar van de afbouw van de balans hebben teruggedraaid. Die liquiditeitsimpuls is niet alleen een steun voor de banken maar ook voor financiële markten, zoals de laatste 10 jaar hebben laten zien.

…en gaan nu behoedzamer te werk

De stress in de bankensector heeft geleid tot een enorme vlucht naar kortlopende staatsobligaties van de VS en Duitsland. De Amerikaanse 2-jaars rente daalde maandag 13 maart het meest op 1 dag in meer dan 50 jaar. Over een week gezien was de daling meer dan 1% (zie opnieuw onderstaande figuur 3). Dit zorgde voor de hoogste volatiliteit op de obligatiemarkt sinds 2008. Deze beweging laat zien dat beleggers niet alleen denken dat Centrale Banken de rente nauwelijks meer gaan verhogen, maar ze verwachten ook dat later dit jaar de rente snel wordt verlaagd. Dat zit zo:

De gebeurtenissen van de afgelopen weken helpen bij het verkrappen van financieringscondities omdat banken minder geld gaan uitlenen. Ze willen namelijk zoveel mogelijk liquide blijven. Dit heeft een negatief effect op economische groei en inflatie. Inmiddels zijn langjarige inflatieverwachtingen in de VS hard gedaald tot richting de 2%. Dit is precies wat de Fed wil bereiken. Zo kan de recente onrust juist positieve implicaties hebben voor de wat langere termijn, omdat Centrale Banken gaan stoppen met het verhogen van de rente terwijl zij wel weer heel veel liquiditeit toevoegen.

Vorige week verhoogde de ECB de rente met 50bp maar hield het pad voor verder renteverhogingen vanaf hier open. De Fed verhoogde gisteravond de rente met 25bp en stelde de groeiverwachtingen naar beneden bij. De Fed gaf ook een signaal af dat er misschien nog één verhoging komt, maar de gebeurtenissen in de bankensector zorgt voor twijfel of dat wel nodig zal zijn. Voordat Centrale Banken niet alleen pauzeren maar de rente ook echt verlagen moet er sprake zijn van een recessie en een afzwakkende arbeidsmarkt. We denken dat dit niet zo’n vaart zal lopen en verwachten daarom dat er eerst meer rust in de korte rente komt.

Positionering van de portefeuilles

We hebben onderwogen posities in de portefeuilles naar aandelen en obligaties van banken. De reden daarvoor is dat we de waardering van banken aan de hoge kant vinden. Ook zijn wij al maanden van mening dat we dicht tegen de piek van de rente zitten (en er wellicht nu al voorbij zijn). We zijn positiever over de banken in Europa dan in de VS. Dat komt met name doordat de hoeveelheid systeembanken hier veel groter is en het toezicht daardoor veel strenger. Dit zorgt voor hogere kapitaal- en liquiditeitsratio’s. Op dit moment zien we de daling van bankbeleggingen niet als een speciaal koopmoment. De kosten voor banken zullen als gevolg van de ontwikkelingen toenemen (meer toezicht en hogere contributie aan garantiefondsen) terwijl beleggers een hogere risicocompensatie verlangen. Ook zullen banken meer moeten gaan betalen voor tegoeden (= hogere spaarrente) wat de winstgevendheid ook negatief beïnvloedt. Voor nu zien wij een terugkeer van de situatie die we aan het begin van het jaar zagen: dalende inflatie en niet een hele sterke economie, maar geen recessie. De portefeuilles zijn al ingevuld voor dit scenario. De plotselinge draai van de Centrale banken geeft ons mogelijk wel een reden om in de komende weken veranderingen aan de portefeuilles aan te brengen, omdat dit belangrijke elementen zijn in ons beleggingsproces.

Tenslotte

Nu banken-ellende weer de koppen in de krant domineren komen vervelende herinneringen van 15 jaar geleden naar boven. Wij hebben die periode van heel dichtbij meegemaakt en zien meer verschillen dan overeenkomsten. Eind september vorig jaar was er ook een grote scheur in het systeem waarneembaar toen Engelse pensioenfondsen in problemen kwamen. Ook daar heeft een forse liquiditeitsinjectie de rust laten terugkeren. Centrale Banken hebben nu opnieuw scheuren gezien en zullen daardoor voorzichtiger te werk gaan.

We houden sterk in de gaten of de bankensector goed blijf functioneren en bijvoorbeeld niet de kredietverlening te veel beperkt. Dit zou namelijk de kans op een recessie verhogen. Vooralsnog denken we dat de onrust van de laatste weken ervoor zorgt dat de economie niet de kracht vasthoudt die we aan het begin van het jaar zagen, en dat de inflatie omlaag komt. Dit is precies wat centrale banken (en beleggers) willen. Zo’n economie is een steun voor aandelen en obligaties. We denken dat er een goede kans is dat we over een tijdje terugblikken op deze periode zoals we nu op de onrust van vorig jaar in het Verenigd Koninkrijk terugkijken. Dat was toen de start van een sterk herstel van het sentiment.

Wilt u op de hoogte blijven? Met het invullen van uw e-mailadres geeft u toestemming om onze publicaties gratis te ontvangen.