In de laatste weken weerspiegelt de sterke stijging van de lange rente de ‘higher for longer’ houding bij Centrale Banken. Die stijging zorgt voor een snelle verkapping van financieringscondities en volatiele financiële markten. Gisteravond reageerden meerdere leden van de belangrijkste Centrale Bank, de Amerikaanse Fed, op de verslechterende omstandigheden. Er werd gezegd dat de markt door de stijging van de lange rente het werk van de Fed heeft gedaan, dat de rente ‘sufficiently restrictive’ is en dat ze vanaf hier voorzichtig kunnen opereren. De markt ziet dat als een belangrijk signaal, want de hele yield curve is sindsdien lager en prijst direct meer renteverlagingen in voor volgend jaar.

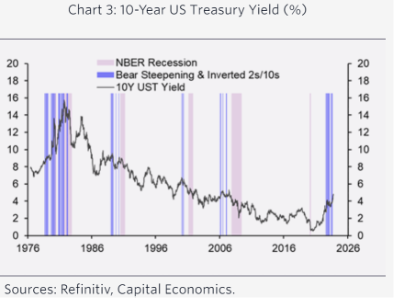

Stijgende rente vanaf de huidige, hoogste niveaus sinds 2006 is schadelijk voor de economie. Er is op dit moment ook sprake van een bijzonder fenomeen. De yield curve (10-2yrs) is sinds juli 2022 negatief en bereikte een dieptepunt van meer dan -100bps in juli j.l. Sindsdien is de curve in recordtempo aan het herstellen van deze omgekeerde vorm. Inmiddels is de inversie afgenomen tot -33bps. De aard van dit herstel geeft echter wel een negatieve boodschap. Normaal wordt de curve steiler doordat de korte rente daalt richting de lange rente, omdat Centrale Banken de beleidsrente verlagen (‘bull steepening’). Nu is er sprake van ‘bear steepening’ omdat de lange rente het gat dicht met de (hogere) korte rente. Onderstaand figuur laat zien dat perioden van ‘bear steepening’ uiterst zeldzaam zijn maar er altijd snel een recessie opdoemt.

De normalisering van de yield curve via de lange kant komt doordat beleggers een hogere compensatie eisen voor langere looptijden. Dit werd ingegeven door de boodschap van de Fed dat de rente langer hoog zal blijven en er misschien nog een renteverhoging aankomt. Hogere lange rentes verkrappen de financieringscondities en die hebben een negatief effect op groei en inflatie. Dit is precies wat de Centrale Banken willen zien om het beleid aan te passen en de rente te laten dalen. De markt doet dus op deze manier het werk van de Fed.

De ‘dovishe’ commentaren van de Fed lijken een gecoördineerde actie om markten te kalmeren. Historisch gezien piekt de rente altijd als de Fed zijn werk heeft gedaan. In de laatste 8 perioden dat de Fed de rente verhoogde, daalde de rente altijd na de laatste verhoging (met gemiddeld 1% in de 12 maanden er opvolgend). Dat is niet alleen goed nieuws voor beleggers die al in obligaties zitten, maar ook voor actieve beleggers die nu hogere yields aan gespreide portefeuilles kunnen toevoegen. Obligaties die meer diversificatie bieden en bij een terugval van de rente behoorlijk in waarde kunnen stijgen. Als de markt dit inderdaad ziet als een draai van de Fed kunnen met name Amerikaanse Staatsobligaties – die sterk ‘oversold’ zijn – herstellen. Het zou ook het sterke momentum in de US Dollar kunnen breken wat zeer goed nieuws zou zijn voor beleggingen in Emerging Markets. Of stabiliserende rente een positief effect kan hebben op de waardering van aandelen hangt af van de ontwikkeling van de economie in de komende maanden.