Ondanks oorlogen, handelsspanningen, belangrijke verkiezingen en hogere rentes zijn aandelen dit jaar rustig verder gestegen. Op basis van de lage stand van de VIX-index maken beleggers zich blijkbaar weinig zorgen. Nog niet. Echter Renco van Schie van Valuedge voorziet woeligere tijden.

Voor beleggers is de VIX-index de graadmeter voor beweeglijkheid op de aandelenbeurs. Hoe hoger de VIX, hoe hoger de volatiliteit. Een hoge stand van de VIX betekent bijna altijd lagere beurskoersen en vice versa.

De koers van de VIX-index wordt berekend op basis van de impliciete volatiliteit van opties met als onderliggende waarde de Amerikaanse S&P500 index. Omdat de Verenigde Staten inmiddels 64% uitmaakt van de MSCI All-Country World Index (ACWI) is het logisch dat beleggers de ontwikkelingen van deze fear-index nauwlettend in de gaten houden.

VIX veel lager dan historisch gemiddelde

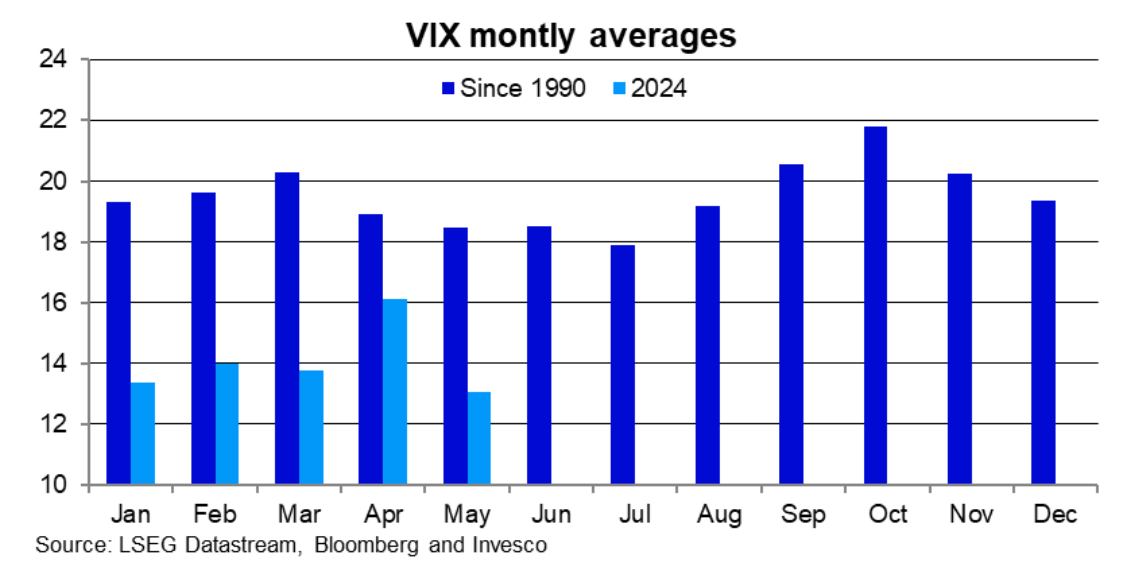

De gemiddelde stand van de VIX is iets boven 18. Dit niveau is gelijk aan dagelijkse schommeling van de S&P500 van iets meer dan 1%. Er zit daarbij een duidelijk patroon in de maandelijkse waarnemingen. In onderstaande figuur van Invesco staat de gemiddelde stand per maand van de VIX sinds 1990 (donkerblauw). De beweeglijkheid neemt gemiddeld genomen toe over de zomer met een piek in oktober.

Tot nu toe dit jaar is de volatiliteit elke maand ver onder gemiddeld geweest (lichtblauw). Alleen april kwam enigszins in de buurt van een normale maand. In mei is er een aantal dagen zelfs een stand van onder de 12 gemeten, wat zeer uitzonderlijk is.

Van aandelen naar obligaties

De lage VIX index van dit jaar geeft aan dat beleggers weinig risico’s zien. Dit heeft geleid tot aandelenwegingen die het hoogst zijn sinds de grote financiële crisis van eind 2008. Niet alleen hebben beleggers afgelopen kwartalen kapitaal toegevoegd, ook de sterke outperformance van aandelen ten opzichte van andere asset classes heeft de weging verhoogd. Die outperformance van aandelen is sinds het herstel van de coronapandemie ronduit spectaculair te noemen. Daarentegen is de weging van obligaties het laagste sinds 2008.

“De outperformance van aandelen is sinds het herstel van de coronapandemie ronduit spectaculair te noemen”

In de laatste weken is een voorzichtige draai te zien in de allocatie naar beide categorieën. Aandelenwegingen worden niet langer verhoogd, terwijl beleggers meer obligaties beginnen te kopen. Voor portefeuilles die periodiek worden geherbalanceerd zal later in juni veel geld van aandelen naar obligaties moeten vloeien.

Niet te negeren factor

De factoren die leiden tot een toename van de volatiliteit zijn altijd lastig te voorspellen. Toenemende geopolitieke spanningen, tegenvallende economische groei of een opleving van de inflatie kunnen redenen zijn dat de onrust gaat toenemen. Het is ook mogelijk dat de hoge rente zijn tol gaat eisen en leidt tot een stijging van wanbetalingen onder bedrijven en consumenten.

“Er is één factor die bijna zeker gaat leiden tot een hogere beweeglijkheid op de beurs”

Er is op dit moment één factor die bijna zeker gaat leiden tot een hogere beweeglijkheid op de beurs. In november vinden de Amerikaanse presidentsverkiezingen plaats. In verkiezingsjaren is het seizoenspatroon van een oplopende VIX-index over de zomer nog sterker dan normaal. Na een laagste stand in juli neemt het niveau maandelijks toe met een piek in november. Gegeven de verwachte nek-aan-nek race van Biden en Trump lijkt dit nu een extra factor om mee te wegen.

Een gewaarschuwd mens

De stand van de VIX speelt een belangrijke rol in de mate van risico die beleggers willen nemen. De aanhoudend lage stand heeft ertoe geleid dat er steeds meer risico is toegevoegd. De geschiedenis wijst uit dat lage volatiliteitsregimes altijd gevolgd worden door perioden met hoge volatiliteit. Na een lange periode van betrekkelijke rust denk ik dat het verstandig is om rekening te houden met (de effecten van) toenemende volatiliteit.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX.Profs.nl