Waarom de marktneutrale long/short-strategie, zo op het eerste gezicht een win-win, in de praktijk zelden goed uitpakt.

Niet langer last hebben van de grillen van de markt, maar wel een positief rendement boeken dat boven de risicovrije rente ligt. Beleggers tekenen er blind voor. Het mooie is dat er beleggingsfondsen zijn die zeggen dat te kunnen leveren. Absolute return-fondsen bijvoorbeeld, beloven om ongeacht de richting van de markt altijd een positief rendement te genereren. Dat klinkt als een lastige opgave en dat blijkt het ook te zijn.

Een veel gebruikte strategie om marktrisico uit te schakelen is long/short. Simpel gezegd, de helft van de portefeuille bestaat uit strategieën waarvan extra veel wordt verwacht (long) en voor de andere helft geldt het omgekeerde (short). Zo kan een 100% aandelenportefeuille alsnog markt neutraal worden. Van bèta-risico is nog amper sprake, laat alfa maar het werk doen.

Na rampjaar 2008 nam de populariteit van absolute return sterk toe. Vlaggenschip was het Global Absolute Return Strategies Fund van Standard Life, beter bekend onder de koosnaam GARS. Het fonds deed jaar in jaar uit wat het beloofde: minimaal cash plus 5% behalen.

Binnen tien jaar had het fonds meer dan 40 miljard euro onder beheer. Maar zelfs GARS verloor zijn gouden touch. Nadat het in 2018 8% verloor en de jaren daarvoor ook al een negatief rendement boekte, stapten beleggers massaal uit. Van 2015 tot begin vorig jaar stroomde bijna de helft van het vermogen uit het fonds.

Shorten zonder voldoening

Dichter bij huis is er het verhaal van het long/short hedgefonds Wincap. In een interview met het FD deden fondsmanagers Iwan Vink en Andreas van den Brink uit de doeken waarom zij met shorten waren gestopt. Vink: “Als we iets onderschat hebben aan shortsellen, dan is dat hoe weinig persoonlijke en financiële voldoening het oplevert.”

Ook voor de beleggers in Wincap, had Vink kunnen aanvullen. Het fonds boekte jarenlang weliswaar een gemiddeld 21% rendement op zijn longposities, maar door toedoen van de shorts verschrompelde het totale rendement gemiddeld tot 4% en 5% per jaar en sloeg het zelfs om in verliezen van 3,2% in 2017 en 14% in 2018.

Oneindig verlies

Jorik van den Bos (foto), dividendbelegger bij Kempen Capital Management, is in ieder geval blij dat hij nooit een long/short-fonds heeft hoeven te leiden. Het is bij een kortstondig voornemen gebleven. “Het long/short-spelletje is inzetten op relatieve performance. Een van de problemen is dat bestaande correlaties sterk kunnen veranderen tijdens crisisfases. Denk aan wat er met LTCM is gebeurd tijdens de Azië-crisis. Zaken die normaliter ongecorreleerd zijn, zoals de spread van Deense hypotheken en het koersverschil tussen Heineken en Heineken Holding, kunnen het in crises toch worden.”

Short gaan met aandelen is volgens Van den Bos een moeilijke en bijzonder risicovolle aangelegenheid. “De risico’s van short gaan, zijn groter dan de risico’s met long gaan.”Het verlies van een shortpositie is theoretisch gezien oneindig. Dat is met long-posities niet het geval. Dan is het maximale verlies de inleg. Bovendien, ook als je gelijk hebt, dan kan het lang duren totdat je ook gelijk krijgt. Die tijd hebben shortsellers meestal niet. Scheef zitten, kan aardig in de papieren lopen.”

Dan zijn er nog de relatief hoge kosten om de long/short strategie uit te voeren. Van den Bos: “Hoe exotischer, hoe duurder. Dan is de vraag: Wat is nog de toegevoegde waarde?”

Te veel kosten

Ook Wouter Weijand, CIO van Providence Capital, is kostenkritisch. “Los van het feit dat sommige managers gewoon veel succesvoller zijn dan andere zijn vooral de kosten een probleem. Want stel: een belegger zit in een fund of hedgefunds met drie fondsen die ieder 2% management fee +20% performance fee rekenen plus dat het fund zelf ook nog eens 0,5% vaste fee en +5% performance fee vraagt, dan moet er veel rendement worden gemaakt om nog iets over te houden.

Als de rendementen van de onderliggende fondsen in verschillende perioden worden behaald, wordt het al volgens Weijand al helemaal een moeilijk verhaal. “Het probleem zit in de inconsistentie van de resultaten, die hedgefunds behalen. Scoren zeven van de tien positief en drie negatief, dan betaalt een belegger zoveel performance fees over die zeven, plus nog de basisfees over de drie verliezers dat er structureel weinig overblijft. Dat is vooral aan de hand als het telkens andere managers zijn, die hoog dan wel laag scoren. Het selecteren van de spelers, die consistent goede resultaten halen, is geen misselijke klus.”

Volgens Weijand moeten hedgefondsmanagers bruto 8%-10% per jaar maken om op netto 4%-5% uit te komen. Zo’n absoluut resultaat zou best prettig zijn, door de cyclus heen, vanwege risico-diversificatie ook. Helaas komen veel hedgefunds daar niet aan. En er is nog meer slecht nieuws: “Een ander probleem is dat hedgefunds, die al langer geen performance fee in rekening hebben kunnen brengen door hun negatieve resultaten soms worden gesloten. In dat geval mist de belegger de mogelijke “gratis” upside (er geldt bijna altijd een “high watermark”) mocht de manager weer de geest krijgen.”

Moordende concurrentie

Volgens Weijand is de hedgefundsector waarschijnlijk te groot geworden waardoor te veel slimme managers elkaar de vliegen afvangen, ook al zullen er volgens hem altijd helden blijven, die overeind blijven als anderen sneuvelen. Inmiddels worden de tarieven wel naar beneden bijgesteld.

Weijand: “Velen hebben onder druk van de matige tot slechte resultaten van de afgelopen tien jaar hun fees moeten verlagen: 1,5% +15% hoor je nu vaker als tarief. Dat is een lichtpuntje voor de belegger, maar de uitdagingen voor de hedgefondsen en hun klanten zijn hierdoor niet heel veel minder geworden. Het wordt pas echt beter en vooral eerlijker als hedgefunds bereid zijn performance fees terug te geven als hun resultaten daar aanleiding toe geven.”

Niet langer marktneutraal

Renco van Schie van vermogensbeheerder Valuedge constateert dat long/short equity hedgefondsen tot 2000 de wind mee hadden. “Rendementen van ver boven de 10% waren normaal waren. Daarbij lagen de risico’s (gemeten in volatiliteit) een stuk lager lager dan bij een brede aandelenindex.” Maar sinds 2000 zijn de gemiddelde rendementen volgens Van Schie aan het dalen waarbij de laatste twee jaar op indexniveau geen rendement is behaald.

Van Schie: “Sinds 2000 is de Eurekahedge L/S Equities Hedge Fund Index van 1 januari 2000 tot 25 juni 2020 met 7,8% per jaar gestegen. Dat lijkt op eerste gezicht zeer acceptabel, maar nadere analyse legt twee zwakheden bloot.”

Jaarlijks stopt zo’n 2%-3% van alle fondsen vanwege slechte prestaties en valt dan uit de index. Deze slechte prestaties worden volgens Van Schie vervolgens buiten de index gehouden, zodat de echte rendementen van de Eurekahedge L/S Equities Hedge Fund Index met zekerheid lager liggen. “Het tweede, meest cruciale punt is dat L/S EHF geen hedge meer is in slechte tijden. In goede tijden volgt deze index de beurs en in slechte tijden ook. Het biedt dus niet de bescherming die ervan verwacht wordt.”

Vaarwel alfa

Die long bias komt volgens Van Schie niet uit de lucht vallen. “De geschiedenis wijst uit dat als er ergens veel alpha te genereren valt, dat veel nieuwe toetreders dat extra rendement weg arbitreren. Dat is ook met de long/short-strategie het geval. Met het afnemen van alpha en de wetenschap dat markten uiteindelijk altijd omhoog gaan, zijn veel strategieën op elkaar gaan lijken. Dit heeft ervoor gezorgd dat L/S EHF een sterke long bias heeft.”

Het is de reden dat Valuedge geen long/short-strategieën in portefeuille heeft. “De long bias kunnen wij makkelijk repliceren door een deel in een goedkope aandelen-ETF te stoppen en het andere deel in een obligatie-index met laag risico.” Voordeel hiervan is dat er geen tijd wordt gestoken in de zoektocht naar een wel succesvol long/short-fonds. Voordeel is ook dat er geen liquiditeitsproblemen zijn. “Een hedgefund is vaak niet dagelijks verhandelbaar en kan in moeilijke tijden worden gesloten.”

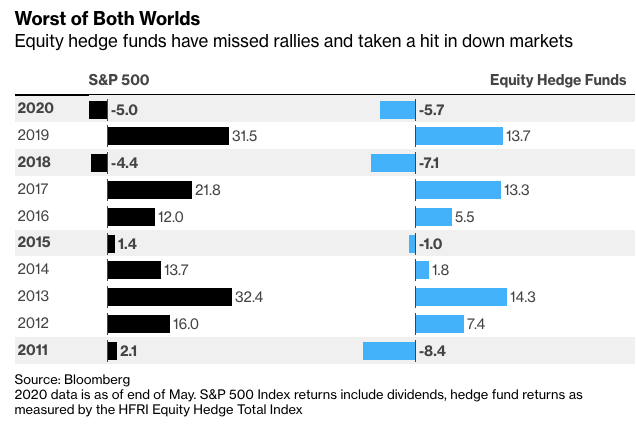

Harder omlaag, minder hard omhoog

Rob Stallinga is financieel journalist. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Klik hier voor een overzicht van de beleggingen van de IEX-redactie.

Bron: IEXProfs.nl