“Beleggers worden nu te weinig beloond voor het aandelenrisico in grote dure bedrijven, in een tijd dat economische onzekerheid hoog is en centrale banken verkrappen.” Mede daarom heeft Renco van Schie van Valuedge aandelen op onderwegen staan en de weging van Amerikaanse staatsobligaties vergroot.

Nu de rente in augustus weer verder is opgelopen, laait de discussie op over de aantrekkelijkheid van aandelen ten opzichte van obligaties. Om dit te beoordelen wordt vaak gekeken naar de Equity Risk Premium (ERP), een van de belangrijkste getallen in de beleggingswereld.

Welk oordeel velt de ERP over de huidige beursomstandigheden? De equity risk premium is het extra rendement dat aandelen opleveren boven (veilige) obligaties. In zijn algemeen is een risk premium een maatstaf van het extra rendement van een belegging ten opzichte van een veiliger alternatief. Een belegger wil immers beloond worden voor het hogere risico. Een ander voorbeeld is de Credit Risk Premium die het verwachte rendement van bedrijfsobligaties vergelijkt met staatsobligaties.

De ERP speelt een belangrijke rol in de assetallocatie van gemengde beleggingsportefeuilles. Als de equity risk premium hoog is, kan het een reden zijn om aandelen sterk te overwegen ten opzichte van obligaties, en vice versa.

ERP zelfs lager dan in 2007

Er zijn verschillende manieren om de ERP te berekenen. Je kan bijvoorbeeld kijken hoeveel aandelen hebben outperformed ten opzichte van obligaties in het verleden. Er kan ook geanalyseerd worden welk verwacht rendement is ingeprijsd in aandelenkoersen op basis van winstverwachtingen om daar de risicovrije rente van aftrekken. De meest gebruikte methode kijkt simpelweg naar de earnings yield(omgekeerde van de koers/winst verhouding) en trekt daar de rente van de 10-jarige staatsobligatie van af.

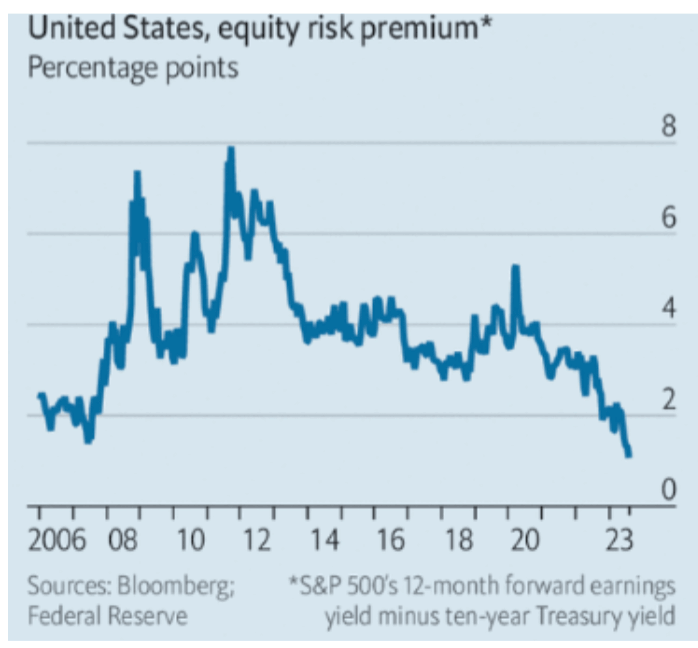

In onderstaande figuur uit de Economist wordt op basis van deze laatste methode de ERP van de Amerikaanse S&P500 index getoond over de laatste 20 jaar. Hierbij wordt voor de K/W-verhouding gerekend met de verwachte winst over de komende 12 maanden. Het is duidelijk dat deze Amerikaanse aandelenindex nu nauwelijks extra verwacht rendement biedt ten opzichte van een 10-jaars US staatsobligatie. De ERP staat nu zelfs lager dan in 2007. In de jaren erna presteerden obligaties duidelijk beter en steeg de ERP pas sterk na de scherpe daling van aandelenkoersen in 2008.

Index uit het lood

De lage ERP van de Amerikaanse S&P500 index komt met name door de hele hoge waardering van de grootste 10 aandelen, die ook de MSCI-World Index domineren. Als deze 10, hoofdzakelijk groeiaandelen, buiten beschouwing worden gelaten, dan blijft een hogere, aantrekkelijkere ERP over.

Beleggingsimplicaties

Overigens zijn staatsobligaties niet alleen het meest aantrekkelijk in lange tijd tegenover aandelen, ook tegenover bedrijfsobligaties zijn staatsleningen een aantrekkelijk alternatief. De Credit Risk Premiumstaat namelijk – net als bij aandelen – ook op het laagste niveau sinds 2007.

De renteopslag (credit spread) van wereldwijde bedrijfsobligaties met een goede kredietwaardigheid is gedaald tot ongeveer de helft van het rendement op wereldwijde staatsobligaties. In de jaren van hele lage rente op staatsobligaties was de risico-opslag ruim het dubbele van het rendement op staatsleningen.

Het voorspellende karakter van de ERP voor de performance van aandelen over obligaties is voor de korte termijn matig, maar wordt sterker als een langere horizon wordt genomen. De sterke outperformance van aandelen over obligaties in 2023 kan dus nog wel even aanhouden.

Beleggers worden in mijn ogen echter nu te weinig beloond voor het aandelenrisico in grote, dure bedrijven in een tijd dat economische onzekerheid hoog is en centrale banken verkrappen. De signalen die de verschillende risk premiums geven zijn een belangrijk onderdeel van onze argumenten om op dit moment aandelen te onderwegen tegen obligaties en om recent de weging van Amerikaanse staatsobligaties te vergroten.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX.Profs.nl