Buitengewone prestaties van de Amerikaanse economie maken het logisch om Amerikaanse aandelen en de dollar te overwegen tegenover de rest van de wereld. Echter Renco van Schie van Valuedge ziet tal van obstakels opdoemen die het succes van deze strategie kunnen dwarsbomen.

In 2023 heeft de economische groei in de VS zich beter ontwikkeld dan in de regio’s erbuiten. Dit relatieve groeivoordeel heeft niet alleen geleid tot een outperformance van Amerikaanse aandelen en de Amerikaanse dollar, maar ook tot een meer hawkishe Amerikaanse centrale bank. De Fed gaf recent aan de rente langer hoog te houden omdat het voor 2024 een hogere economische groei verwacht, terwijl de inflatie langzamer daalt richting de 2% target.

De renteverhogingen van de Fed in de afgelopen anderhalf jaar behoren tot de sterkste en snelste ter wereld. Zo is de verandering van de rente vele malen groter geweest dan op elk ander moment in de afgelopen 40 jaar. Dit veroorzaakte eerder dit jaar problemen bij (regionale) banken. De lange rente is inmiddels nog verder opgelopen en leidt tot verminderde beschikbaarheid van kredieten en financieringen.

Consument krijgt het moeilijk

Inmiddels nadert het aantal faillissementsaanvragen het niveau van de Grote Financiële Crisis en de coronapandemie. Ook neemt de wanbetaling op credit cards en leningen voor auto’s snel toe. Zo slaat een voordeel (hogere groei) om in een nadeel (sterk verkrappende financiële condities).

Dalende energieprijzen zorgden in het eerste deel van dit jaar voor een sterke meewind voor de economie. In het derde kwartaal is de olieprijs echter met 30% opgelopen, wat een extra belasting is voor de consument en een demper voor economische groei. Die consument krijgt het sowieso moeilijker nu de coronaspaarpotjes leeg zijn en betalingen op studentenleningen hervat moeten gaan worden, zie ook een eerdere column van mij.

Schuldproblematiek neemt toe

Dit weekend werd een shutdown van de Amerikaanse overheid op het nippertje afgewend. Een akkoord op noodfinanciering van 45 dagen heeft voorkomen dat grote delen van de Federale overheid geen geld meer zouden hebben om door te draaien.

Nog maar vier maanden geleden werd ook pas op het laatste moment een kortetermijnakkoord bereikt over het absolute schuldenplafond van de Verenigde Staten. Doordat de akkoorden over begroting en het schuldenplafond telkens voor een korte periode gemaakt worden, leidt dit tot een voortdurende ruzie tussen Democraten en Republikeinen.

Dit is in mijn ogen niet eens de grootste zorg voor het land. In een periode van sterke economische groei heeft de VS een hoog begrotingstekort van meer dan 5%. Hierdoor neemt de totale schuldenberg heel snel toe. Het zal niet lang duren totdat alleen al de rentekosten op de schuld meer dan 3% van de economie bedragen. Verhoging van schulden om voortdurend sterk stimulerend beleid te financieren kan niet ongestraft worden voortgezet.

Markt is te optimistisch

Doordat 2023 beter verloopt dan verwacht zijn recessievoorspellingen gewijzigd in een soft landingsscenario. Dit steekt goed af bij de matige groeivoorspellingen voor Europa en China. Ik ben van mening dat het recessierisico voor de VS schromelijk onderschat wordt.

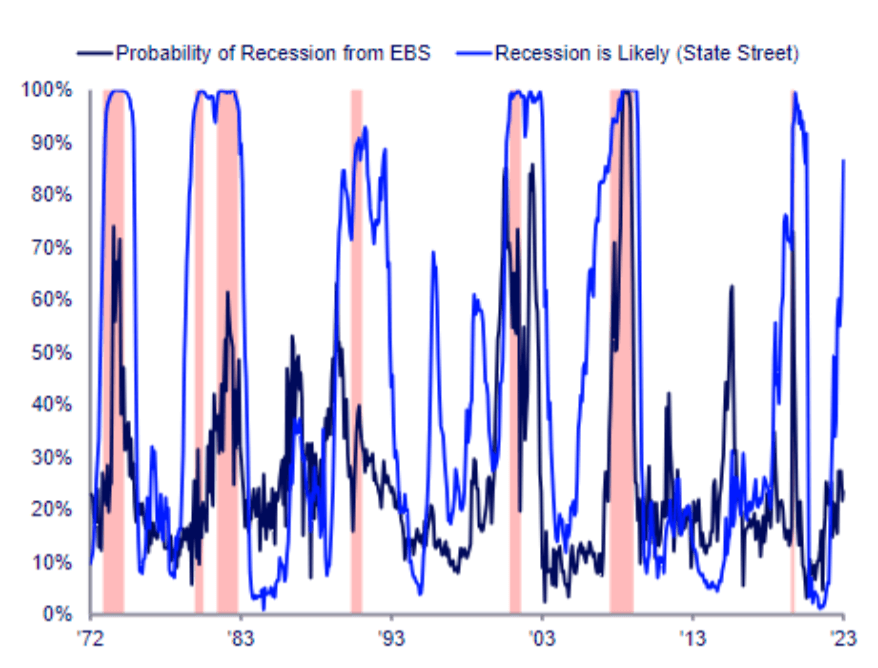

Bovenstaande figuur geeft de US recessie-indicator van State Street weer ten opzichte van de Fed Excess Bond Spread (EBS) indicator. De indicator van State Street houdt rekening met Industriële productie, non-farm payrolls, beursrendementen en de vorm van yield curve, terwijl de EBS indicator zich uitsluitend richt op de yield curve en credit spreads.

“Het recessierisico voor de VS wordt schromelijk onderschat”

De eerstgenoemde indicator schatte de kans op een recessie aan het begin van het jaar laag in, maar is inmiddels opgelopen tot bijna 90%. Dit houdt in dat de huidige condities in 90% van de gevallen binnen 6 maanden wordt gevolgd door recessie. Sinds 1972 zijn er geen voorbeelden geweest dat zo’n hoge score niet gevolgd is door een recessie. Zo is deze indicator een veel betere voorspeller geweest dan de indicatoren van de Fed (die nu juist een lage kans op recessie aangeven).

Heroverweging Amerikaanse posities

Of de kans op recessie zo groot is als de State Street indicator suggereert, zal de toekomst uitwijzen. Ik heb wel grote twijfels bij de consensusverwachting van een soft landingsscenario. De Amerikaanse economie wordt momenteel gezien als het cleanest dirty shirt in de wereld. Ik denk dat het vanaf hier bevlekt kan gaan worden door afnemende groeiverschillen, verslechterende overheidsfinanciën en toenemende kans op een recessie.

Volgend jaar start ook de campagne voor de presidentsverkiezingen van november 2024 waardoor de politieke tegenstellingen alleen maar scherper en zichtbaarder zullen worden. Als Amerika minder bijzonder blijkt dan nu gedacht, dan rechtvaardigt dat een heroverweging van grote posities in Amerikaanse beleggingen.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX.Profs.nl