“Voor nieuwe beleggers bieden de huidige omstandigheden in mijn ogen een uitstekend startmoment dat vergelijkbaar is met januari 2019 en maart 2020.” Renco van Schie van Valuedge deelt het beurspessimisme geenszins.

Het sentiment op de beurs duikelde in het laatste deel van september in de paniekzone. De angst voor een policy error van centrale banken (te veel verkrappen in een al vertragende economie met recessie als resultaat) heeft geleid tot grote negatieve uitslagen in alle beleggingscategorieën. De scheuren die ontstonden noopten sommige Centrale Banken (BoE, BoJ, PBOC) tot interventies om de markt te kalmeren.

Is er in het midden van alle tumult nog wel reden voor enig optimisme? Na het bloedbad op de obligatie- een aandelenmarkten prijzen de koersen al een grote kans in dat er binnen afzienbare tijd een pijnlijke recessie komt.

Beleggers verwachten niet dat we op korte termijn enige fundamentele verbetering gaan zien. De lage positionering van beleggers in aandelen en obligaties en de hoge cashniveaus bevestigen dit beeld.

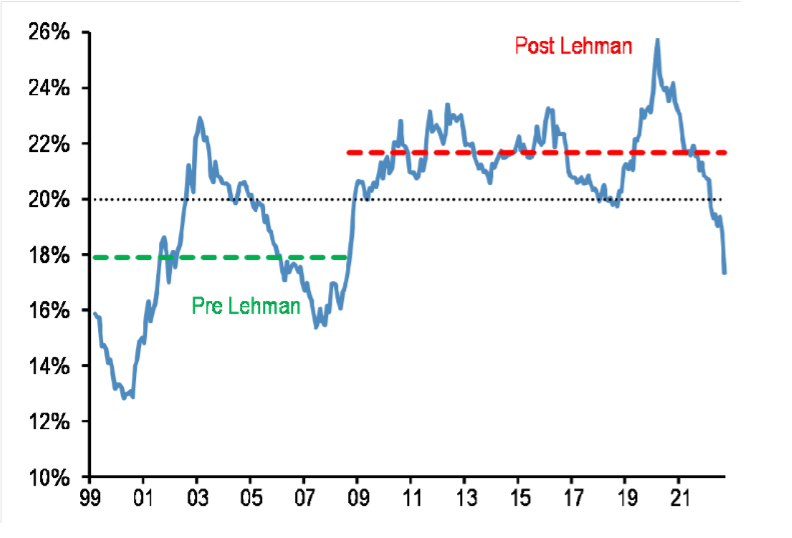

Onderstaande figuur van JP Morgan laat bijvoorbeeld zien dat het percentage obligaties dat beleggers aanhouden een enorme duikvlucht heeft genomen. Dit geld wordt nu grotendeels aangehouden in cash.

Draai in sentiment

In het verleden zijn extreme bewegingen in positionering momenten geweest dat een draai in het sentiment aanstaande was. Als de economie het maar iets beter doet dan gevreesd, dan zou dat al een positieve uitwerking op financiële markten kunnen hebben. In dit opzicht kunnen de warme acties van de overheden om compensatie te geven voor de hoge energierekeningen bijdragen aan een zachtere landing. Zij vormen daarmee een belangrijke tegenhanger voor de kille en agressieve renteverhogingen van de centrale banken.

De beweeglijkheid op de beurs is nu al lange tijd hoog. Volatiliteitsindices van aandelen en obligaties hebben de laatste weken een niveau bereikt dat historisch gezien gevolgd wordt door sterke rendementen in de 12 maanden erna. Met name de beweeglijkheid op de obligatiemarkt is zeer hoog en dit laat zien dat hier het meeste bloed door de straten stroomt.

Kritische Fed-geluiden

Extreem sterke dalingen en ongewenste neveneffecten op financiële markten dwingen centrale banken steun te bieden. De recente interventies zijn hier een goed voorbeeld van. Afgelopen vrijdag, in de eerste officiële Fed speech sinds de laatste renteverhoging, gaf vice-voorzitter Brainard aan de toegenomen stress op de financiële markten in de gaten te houden. Ook beginnen andere Fed-officials voorzichtiger te zijn over de urgentie van verdere grote renteverhogingen.

Ondanks dat ik de extreme hawkishness van de centrale banken in september heb onderschat, zie ik hier toch een reden voor optimisme. De publieke druk op de Fed begint ook toe te nemen. Wat is slechter? Iets langer hogere inflatie of het toegenomen risico om je baan te verliezen?

“De publieke druk op de Fed begint ook toe te nemen”

Ook internationaal begint de kracht van de Amerikaanse dollar en de daarmee gepaard gaande verzwakking van andere valuta tot steeds meer kritische geluiden te leiden.

Verbeterde obligatiekansen

Dalingen zijn de bron van toekomstige rendementen. Dat is dit jaar zeker van toepassing door de sterke stijging van de rente. Obligaties boden de laatste jaren een zeer laag verwacht rendement. Dat is nu wel anders. Veel obligaties zijn nu zelfs een aardig alternatief voor (laag-gewaardeerde) aandelen.

“Veel obligaties zijn nu zelfs een aardig alternatief voor (laag-gewaardeerde) aandelen”

Hierdoor liggen de verwachte rendementen voor de komende jaren van gespreide, defensievere portefeuilles een stuk hoger dan de laatste jaren het geval was. Dit is positief voor mensen die nog niet beleggen of ruimte hebben om meer te beleggen.

Het risico van niet-beleggen

Zelfs de AFM onderkent het risico van niet-beleggen. We worden ouder en moeten zelf meer financiële voorzieningen opbouwen voor later. Door te beleggen kun je op lange termijn hogere inflatie en belastingen het hoofd bieden. Cash is hiervoor geen goed alternatief.

“Door te beleggen kun je op lange termijn hogere inflatie en belastingen het hoofd bieden. Cash is hiervoor geen goed alternatief”

Aandelen en obligaties dalen nu al drie kwartalen op rij. Historisch gezien duurt de periode dat cash het beste presteert in gespreide portefeuilles gemiddeld 9 maanden. Wat dat betreft is het dus juist nu verstandig om kalm vast te blijven houden aan aandelen en obligaties en deze periode te gebruiken om cash aan het werk te zetten.

Voor nieuwe beleggers bieden de huidige omstandigheden in mijn ogen een uitstekend startmoment dat vergelijkbaar is met maart 2020 en januari 2019.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX Profs.nl