Renco van Schie van Valuedge is blij dat er een einde komt aan het tijdperk van de negatieve rente. “Nu rentes weer naar normalere, positieve niveaus bewegen, zullen excessen verminderen en zal kapitaal efficiënter gealloceerd kunnen worden.”

Januari was voor beleggers een maand om snel te vergeten. Terugtrekkende centrale banken en spanningen rondom Oekraïne zorgden voor lagere aandelen- en obligatiekoersen. Daarbij ging de meeste aandacht weer uit naar de performance van aandelen. Door de grote schommelingen in rendementen spreken aandelen immers meer tot de verbeelding dan saaie obligaties. Hierdoor blijft de ontwikkeling van obligaties vaak onderbelicht, ondanks dat de obligatiemarkt groter is dan de aandelenmarkt.

Sinds het begin van dit jaar is de Barclays Global Aggregate Bond Index (EUR hedged) met 3% gedaald. Dit is de wereldindex voor vastrentende waarden met een hoge kredietkwaliteit.

“Obligaties zijn in het laatste anderhalf jaar een rem geweest op de rendementen van gespreide beleggingsportefeuilles”

Deze daling lijkt op het oog niet veel, maar een 3% daling in 5 weken tijd kwam in de afgelopen decennia maar zelden voor. In 2021 daalde deze index 2,3%. Wie verder kijkt, ziet dat deze index al sinds het einde van juli 2020 aan het dalen is. Obligaties zijn in het laatste anderhalf jaar een rem geweest op de rendementen van gespreide beleggingsportefeuilles. Obligatiekoersen en rentes bewegen immers tegengesteld.

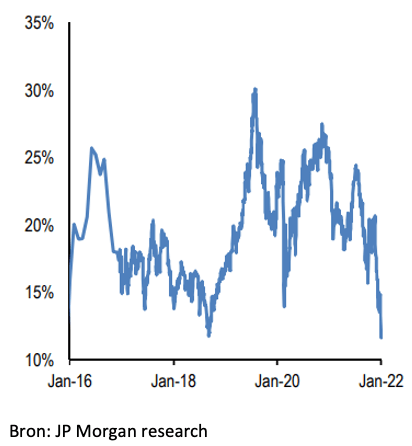

Vaarwel negatieve rentes

De stijging van de rente heeft vorige week een extra impuls gekregen door de ‘hawkishe’ verschuiving van de Europese Centrale Bank en een sterk banenrapport in de VS. Voor het eerst in jaren steeg de rente van de Duitse 10-jaars Bund tot duidelijk boven de nul en nadert de Amerikaanse 10-jaarsrente de 2%. Meer dan 70% van de centrale banken in de wereld is van plan dit jaar de rente te verhogen. Hierdoor stijgen marktrentes over een breed front. Dit heeft ertoe geleid dat het percentage obligaties in de wereld met een negatieve yield hard is gedaald.

Onderstaande figuur van JP Morgan laat zien dat in 2019 meer dan 30% van alle obligaties een negatieve rente had, maar inmiddels is dit percentage gezakt tot ongeveer 10% Dit is het laagste niveau in 6 jaar. Alleen in de Eurozone zijn er nog landen, waaronder Nederland, met een negatieve rente op hun staatsobligaties met looptijden van minder dan 5 jaar. Als de rente in het huidige tempo doorstijgt, dan bestaan er over een aantal maanden geen obligaties meer met een negatieve rente.

Ook veel voordelen

De negatieve impact van stijgende rente op beleggingen is duidelijk. Maar er zijn zeker ook voordelen. Zo krijgen beleggers die nu obligaties kopen een hogere (positieve) vergoeding.

Het is volgens mij ook een gunstige ontwikkeling dat obligaties met een negatieve rente zeldzaam worden. Het is namelijk nooit bewezen dat negatieve rente een positief effect heeft op de economie. Wel leiden negatieve rentes ertoe dat obligatiebeleggers steeds meer risico nemen door in obligaties te beleggen met langere looptijden en lagere kredietwaardigheid om zo nog enigszins een positief rendement te halen.

De negatieve rente heeft ook geleid tot excessen, zoals het moeten betalen voor het aanhouden van spaargeld en een extreem lage hypotheekrente. Deze lage hypotheekrente is een sterke factor geweest van de explosief gestegen huizenprijzen. Dit heeft vermogensongelijkheid vergroot en polarisatie in de maatschappij versterkt.

“De negatieve rente heeft geleid tot excessen”

Daarbij zorgde de extreem lage rente voor een verslechtering van de winstgevendheid van banken, wat op zijn beurt de kredietverlening heeft beperkt. Hierdoor moesten centrale banken nieuwe instrumenten bedenken om toch de kredietverlening te stimuleren.

Sterke rugwind

Nu rentes weer naar normalere, positieve niveaus bewegen, zullen excessen verminderen en zal kapitaal efficiënter gealloceerd kunnen worden. Ook de bankensector zal weer normaler kunnen functioneren. Dit wordt in mijn ogen bevestigd door het feit dat Europese bankaandelen op het hoogste punt staan in bijna vier jaar. Dekkingsgraden van pensioenfondsen en verzekeraars zullen ook verder verbeteren.

Het verlaten van negatieve rente zal de geloofwaardigheid van centrale banken goed doen en weer zicht geven op een positieve spaarrente. Al deze effecten kunnen op korte termijn de negatieve impact van hogere rente verzachten. Op de wat langere termijn kunnen ze voor beleggers zelfs een sterke rugwind worden.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX Profs.nl