Dat was de tech sell-off. Renco van Schie rekent op een betere balans in de prestaties van waarde- en groeiaandelen. “Met het terugkeren van de positieve samenhang tussen techaandelen en de rente kan de aandelenmarkt in brede zin verder blijven stijgen.”

Financiële markten zijn bijna altijd in de greep van een bepaald thema. Veel actieve beleggers zijn daarom constant op zoek om het volgende dominante verhaal een stap voor te zijn. De afgelopen twee kwartalen werden de markten beheerst door de Amerikaanse verkiezingen (okt), positief nieuws over vaccins (nov/dec) en bubbels in aandelen (jan). Sinds midden februari is het heersende onderwerp de angst voor het inflatiespook, met daaraan gekoppeld de sterke stijging van de lange rente.

Wat wordt het dominante thema in het tweede kwartaal? De snelle stijging van de rente sinds begin februari heeft een grote impact gehad op prestaties van groei- en waarde-aandelen. Zo zijn (goedkope) waarde-aandelen fors gestegen en (dure) groeiaandelen sterk gedaald. De vraag is nu of dit zal doorzetten?

Rotatie naar waarde

Voor aanwijzingen kijken wij daarvoor naar de momentumfactor. Momentum is de snelheid waarmee koersen in een bepaalde periode stijgen of dalen, waarbij de sterkste stijgers in de momentumfactor komen.

Aan het begin van dit jaar bestond de momentumfactor grotendeels uit groeiaandelen. Momentum kende in februari echter de grootste daling sinds de Grote Financiële Crisis. Door de sterke rotatie van groei- naar waarde-aandelen zijn bubbelachtige segmenten van de markt (het januarithema) gecorrigeerd en bestaat de momentum factor inmiddels voor meer dan 50% uit waarde-aandelen. Dit is sinds 2010 niet meer voorgekomen. Door deze bewegingen is de aandelenmarkt als geheel lager gewaardeerd, terwijl het eerste kwartaal wel een mooie plus heeft opgeleverd.

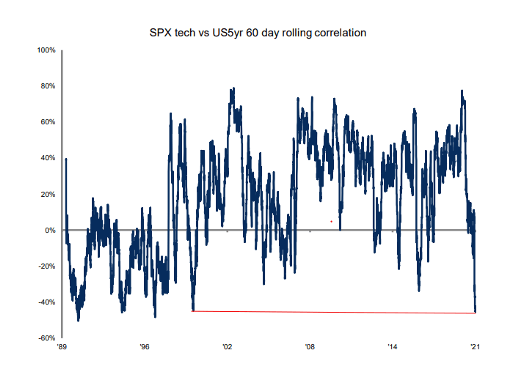

Correlatie rente en tech

De techsector was een van de grootste slachtoffers van de rotatie die veroorzaakt werd door de stijging van de rente. Veel schrijvers van door mij gelezen opiniestukken vinden dit logisch, maar in mijn ogen ligt de werkelijkheid genuanceerder.

Onderstaande grafiek van State Street laat zien dat de samenhang tussen technologie-aandelen en de rente meestal positief is. Recentelijk daalde deze correlatie echter tot het meest negatieve niveau sinds 1999 (enkele jaren voor de dotcom crash). De gevoeligheid van tech naar de rentestand is momenteel dus extreem negatief, maar persoonlijk denk ik dat deze relatie op korte termijn weer richting positief zal gaan.

Meer inflatie op komst

Het momentum in obligaties is momenteel ook zeer negatief. De wereldwijde obligatie-index (in euro’s) is in het eerste kwartaal met bijna 3,5% gedaald. Ook dit is zeer uitzonderlijk. Het is daarom onwaarschijnlijk dat deze beweging in het tweede kwartaal met dezelfde snelheid doorzet. De weg van de minste weerstand is wel een verder oplopende lange rente. Op een wereldwijde schaal zien we economieën heropenen, de coronabesmettingen teruglopen en de vaccinatieprogramma’s versnellen. Daarbij lijken centrale banken de economie te willen oververhitten.

In de komende maanden zullen de inflatiecijfers fors hoger zijn dan een jaar geleden. Dit komt voor een groot deel door base effects, maar verschillende statistieken wijzen ook op meer prijsdruk dan normaal in deze vroege fase van economisch herstel. Tegen deze achtergrond zullen waarschijnlijk ook langjarige inflatieverwachtingen verder oplopen.

“In de komende maanden zullen de inflatiecijfers fors hoger zijn dan een jaar geleden”

Ik denk dat de huidige focus op inflatie en rente ook in het eerste deel van het tweede kwartaal het dominante thema zal zijn. Dit zal zeker gelden in de VS, waar inflatieverwachtingen en de rente sneller stijgen dan in Europa.

De meeste obligaties vinden wij op dit moment vanwege de nog steeds extreem lage rente en het negatieve momentum weinig interessant voor beleggers. Het huidige momentum op de aandelenmarkt bevoordeelt waarde- ten opzichte van groeiaandelen.

Meer balans waarde en groei

Doordat groei, en met name tech aandelen, in korte tijd zo extreem hebben geleden, verwacht ik nu wel een betere balans in de prestaties van waarde en groei. Met het terugkeren van de positieve samenhang tussen tech-aandelen en de rente kan de aandelenmarkt in brede zin verder blijven stijgen.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX Profs.nl